Nhận Định Thị Trường Khí Tự Nhiên US: Tuần 13/04/2026 - 19/04/2026 và Những Biến Động Phía Sau

Khí tự nhiên US

Thị trường khí tự nhiên Mỹ (US) trong tuần từ ngày 13 đến ngày 19 tháng 4 năm 2026 đã chứng kiến những diễn biến đáng chú ý, phản ánh sự giao thoa phức tạp giữa các yếu tố cung cầu nội địa, tình hình thời tiết, và những tác động vĩ mô toàn cầu. Giá khí tự nhiên, được đại diện bởi hợp đồng tương lai Henry Hub, đã trải qua một tuần đầy biến động, thu hút sự quan tâm lớn từ giới đầu tư và các nhà phân tích năng lượng.

Tổng Quan Thị Trường Khí Tự Nhiên US Tuần 13/04/2026 - 19/04/2026

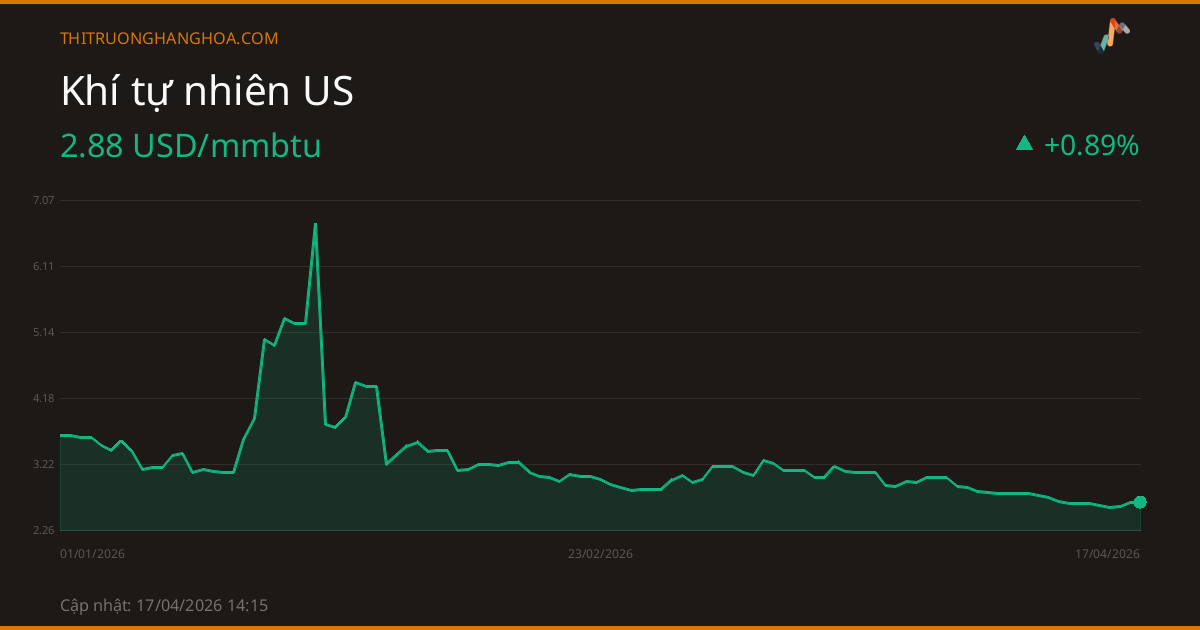

Trong tuần giao dịch vừa qua, giá khí tự nhiên Henry Hub đã chứng kiến sự sụt giảm đáng kể sau một giai đoạn tăng nhẹ ở đầu tuần. Mở cửa tuần ở mức khoảng 2.05 USD/MMBtu, giá đã có lúc chạm ngưỡng 2.10 USD/MMBtu trước khi chịu áp lực bán mạnh và đóng cửa tuần ở mức khoảng 1.92 USD/MMBtu. Mức giảm ròng gần 6-7% trong một tuần cho thấy những lo ngại về nguồn cung dư thừa và nhu cầu yếu đang trở lại thị trường.

Sự biến động này phần lớn được thúc đẩy bởi báo cáo tồn kho của Cơ quan Thông tin Năng lượng Mỹ (EIA) công bố vào giữa tuần, cho thấy mức tăng tồn kho vượt xa kỳ vọng của thị trường. Cụ thể, EIA đã báo cáo mức tăng 85 tỷ feet khối (Bcf) trong tuần kết thúc vào ngày 12 tháng 4, cao hơn đáng kể so với mức tăng trung bình 5 năm là 55 Bcf và dự báo của các nhà phân tích là khoảng 70-75 Bcf. Con số này đã đẩy tổng tồn kho lên mức cao hơn đáng kể so với cùng kỳ năm ngoái và mức trung bình 5 năm, củng cố lo ngại về tình trạng dư cung trên thị trường.

Giá Khí Tự Nhiên US và Liên Hệ Toàn Cầu

Trong khi giá Henry Hub tại Mỹ đang chịu áp lực giảm, thị trường khí tự nhiên toàn cầu lại có những diễn biến khác biệt. Giá khí tự nhiên hóa lỏng (LNG) tại châu Âu (TTF) và châu Á (JKM) vẫn duy trì ở mức cao hơn đáng kể so với Henry Hub, mặc dù cũng có dấu hiệu điều chỉnh nhẹ do nguồn cung LNG toàn cầu được cải thiện và nhu cầu sưởi ấm ở châu Âu giảm dần khi mùa xuân đến. Sự chênh lệch giá này tiếp tục khuyến khích xuất khẩu LNG từ Mỹ sang các thị trường quốc tế, nhưng không đủ để hấp thụ hoàn toàn lượng khí dư thừa trong nước, đặc biệt khi các nhà máy hóa lỏng hoạt động gần hết công suất.

Giá Khí Tự Nhiên US tại Việt Nam và trên Thế giới

Tại Việt Nam, giá khí tự nhiên không có liên hệ trực tiếp và tức thời với giá Henry Hub của Mỹ. Giá khí tại Việt Nam chủ yếu được xác định thông qua các hợp đồng dài hạn, thường gắn với giá dầu thô hoặc các yếu tố chi phí sản xuất và vận chuyển nội địa. Tuy nhiên, xu hướng giảm của giá khí toàn cầu, đặc biệt là giá LNG giao ngay, có thể tác động gián tiếp đến Việt Nam thông qua chi phí nhập khẩu LNG (nếu có) và tâm lý thị trường chung. Các doanh nghiệp Việt Nam sử dụng khí đốt làm nhiên liệu hoặc nguyên liệu đầu vào có thể kỳ vọng vào sự ổn định hoặc điều chỉnh nhẹ của giá trong tương lai nếu xu hướng giảm giá khí toàn cầu tiếp diễn.

Phân Tích Nguyên Nhân Gây Ra Biến Động

Biến động giá khí tự nhiên US trong tuần qua là kết quả của nhiều yếu tố cung và cầu đan xen:

1. Yếu Tố Cung

- Sản lượng Khí Đốt Mạnh Mẽ: Ngành công nghiệp khí đá phiến của Mỹ tiếp tục duy trì sản lượng mạnh mẽ. Mặc dù giá khí đã ở mức thấp trong một thời gian, các nhà sản xuất vẫn duy trì hoạt động khai thác, đặc biệt là khí đồng hành (associated gas) từ các mỏ dầu như Permian Basin. Việc sản xuất dầu tăng kéo theo sản lượng khí tăng, gây áp lực lên nguồn cung tổng thể.

- Mức Tồn Kho Vượt Dự Kiến: Như đã đề cập, báo cáo tồn kho của EIA là cú sốc lớn nhất tuần. Mức tăng tồn kho 85 Bcf là dấu hiệu rõ ràng cho thấy thị trường đang dư cung đáng kể, vượt quá khả năng hấp thụ của các kênh tiêu thụ hiện tại. Điều này đã gây ra tâm lý tiêu cực trên thị trường.

- Hoạt Động Bảo Trì Giảm: Vào thời điểm này trong năm, các hoạt động bảo trì đường ống hoặc cơ sở hạ tầng thường ít hơn so với các mùa khác, đảm bảo dòng chảy khí ổn định đến thị trường.

- Xuất Khẩu LNG Ổn Định: Mặc dù xuất khẩu LNG từ Mỹ vẫn ở mức cao kỷ lục, với các nhà máy hóa lỏng hoạt động gần hết công suất, nhưng lượng khí này không đủ để cân bằng hoàn toàn nguồn cung nội địa đang tăng lên. Bất kỳ sự gián đoạn nào trong hoạt động xuất khẩu LNG cũng có thể gây áp lực lớn hơn lên giá Henry Hub.

2. Yếu Tố Cầu

- Thời Tiết Mùa Vai (Shoulder Season): Tháng 4 là giai đoạn "mùa vai" (shoulder season) ở Mỹ, tức là khoảng thời gian chuyển tiếp giữa mùa đông lạnh giá và mùa hè nóng bức. Nhu cầu sưởi ấm đã giảm đáng kể, trong khi nhu cầu làm mát (điều hòa không khí) chưa thực sự tăng cao trên diện rộng. Mặc dù có một số đợt lạnh muộn ở vùng Đông Bắc và một số khu vực ấm áp sớm ở phía Nam, nhưng nhìn chung, thời tiết ôn hòa đã làm giảm đáng kể nhu cầu tiêu thụ khí đốt cho cả sưởi ấm và làm mát.

- Nhu Cầu Công Nghiệp: Nhu cầu từ các ngành công nghiệp vẫn ổn định nhưng không có sự tăng trưởng đột phá. Tăng trưởng kinh tế toàn cầu chậm lại và những lo ngại về suy thoái kinh tế ở một số khu vực có thể đã kìm hãm sự phục hồi mạnh mẽ của nhu cầu công nghiệp.

- Sản Xuất Điện: Mặc dù khí tự nhiên vẫn là nhiên liệu chính cho sản xuất điện ở Mỹ, nhưng trong bối cảnh giá thấp, các nhà máy điện có xu hướng ưu tiên sử dụng khí. Tuy nhiên, với nhu cầu điện tổng thể giảm trong mùa vai, nhu cầu từ lĩnh vực này cũng không đủ mạnh để hấp thụ hết nguồn cung.

- Xuất Khẩu Sang Mexico: Xuất khẩu khí đốt qua đường ống sang Mexico vẫn duy trì ở mức cao, được thúc đẩy bởi nhu cầu năng lượng ngày càng tăng của quốc gia này. Tuy nhiên, giống như LNG, dòng chảy này ổn định nhưng không tạo ra biến động đủ lớn để thay đổi hoàn toàn cục diện cung cầu nội địa Mỹ.

Ảnh Hưởng Vĩ Mô Tới Giá Khí Tự Nhiên US

Các yếu tố vĩ mô đóng vai trò ngày càng quan trọng trong việc định hình xu hướng giá khí tự nhiên US, đặc biệt là trong bối cảnh thị trường năng lượng toàn cầu ngày càng kết nối:

1. Tăng Trưởng Kinh Tế Toàn Cầu và Nội Địa

Tăng trưởng kinh tế là động lực chính của nhu cầu năng lượng. Khi nền kinh tế phát triển mạnh mẽ, nhu cầu từ các ngành công nghiệp, sản xuất, và tiêu dùng tăng lên, kéo theo nhu cầu sử dụng điện và khí đốt. Ngược lại, những lo ngại về suy thoái kinh tế hoặc tăng trưởng chậm lại có thể làm giảm nhu cầu năng lượng, gây áp lực giảm giá. Trong tuần qua, những báo cáo kinh tế vĩ mô cho thấy sự "hạ cánh mềm" của nền kinh tế Mỹ nhưng vẫn còn nhiều thách thức ở châu Âu và Trung Quốc có thể đã góp phần vào tâm lý thận trọng trên thị trường năng lượng.

2. Lạm Phát và Chính Sách Tiền Tệ

Lạm phát và các quyết định về lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) có tác động đáng kể. Lãi suất cao có thể làm tăng chi phí vốn cho các dự án thăm dò và khai thác khí đốt, ảnh hưởng đến nguồn cung dài hạn. Đồng thời, lãi suất cao cũng có thể làm chậm lại tăng trưởng kinh tế, từ đó giảm nhu cầu năng lượng. Mặc dù Fed đã có những tín hiệu về việc duy trì lãi suất ở mức cao trong thời gian dài hơn dự kiến, thị trường vẫn đang theo dõi chặt chẽ mọi động thái để đánh giá tác động lên chi phí sản xuất và đầu tư.

3. Sức Mạnh của Đồng Đô La Mỹ (USD)

Đồng đô la Mỹ mạnh hơn thường khiến các mặt hàng được định giá bằng USD trở nên đắt đỏ hơn đối với người mua sử dụng các loại tiền tệ khác, điều này có thể làm giảm nhu cầu quốc tế. Đối với khí tự nhiên US, một đồng USD mạnh có thể làm giảm tính cạnh tranh của LNG xuất khẩu. Trong tuần qua, chỉ số DXY (Dollar Index) đã duy trì ở mức tương đối ổn định, không gây ra biến động lớn nhưng vẫn là yếu tố cần theo dõi.

4. Chính Sách Năng Lượng và Chuyển Đổi Năng Lượng

Các chính sách liên quan đến biến đổi khí hậu, năng lượng tái tạo và hạn chế phát thải carbon có thể ảnh hưởng đến nhu cầu và đầu tư vào khí tự nhiên trong dài hạn. Mặc dù khí tự nhiên được coi là nhiên liệu chuyển tiếp, nhưng áp lực từ các mục tiêu năng lượng sạch có thể hạn chế tiềm năng tăng trưởng của nó. Các khoản đầu tư vào năng lượng tái tạo ngày càng tăng cũng có thể làm giảm thị phần của khí tự nhiên trong sản xuất điện.

5. Yếu Tố Địa Chính Trị Toàn Cầu

Những bất ổn địa chính trị ở các khu vực sản xuất và tiêu thụ năng lượng chính (ví dụ: xung đột ở Trung Đông, tình hình ở Đông Âu) có thể gây ra biến động lớn trên thị trường năng lượng toàn cầu. Mặc dù Mỹ là nhà sản xuất khí đốt lớn và tương đối tự chủ, nhưng các sự kiện toàn cầu vẫn có thể ảnh hưởng đến giá khí qua các kênh xuất khẩu LNG và tâm lý rủi ro chung của thị trường. Ví dụ, bất kỳ sự gián đoạn nào đối với nguồn cung khí đốt từ Nga hoặc Trung Đông có thể làm tăng nhu cầu đối với LNG của Mỹ, đẩy giá Henry Hub lên cao.

Triển Vọng và Kết Luận

Tuần 13/04/2026 - 19/04/2026 đã kết thúc với bức tranh về một thị trường khí tự nhiên US đang phải đối mặt với áp lực dư cung đáng kể, chủ yếu do sản lượng mạnh mẽ và nhu cầu yếu trong mùa vai. Báo cáo tồn kho của EIA đã củng cố mạnh mẽ quan điểm này, đẩy giá Henry Hub xuống dưới ngưỡng 2.00 USD/MMBtu, một mức mà nhiều nhà sản xuất coi là không có lợi nhuận.

Trong ngắn hạn, thị trường sẽ tiếp tục theo dõi chặt chẽ các yếu tố sau:

- Dự báo Thời Tiết: Sự xuất hiện của các đợt nóng sớm hoặc kéo dài ở các khu vực tiêu thụ lớn có thể nhanh chóng làm tăng nhu cầu làm mát, hỗ trợ giá.

- Các Báo Cáo Tồn Kho Tiếp Theo: Nếu tồn kho tiếp tục tăng vượt kỳ vọng, áp lực giảm giá sẽ duy trì. Ngược lại, một báo cáo tích cực có thể mang lại sự điều chỉnh.

- Hoạt Động Xuất Khẩu LNG: Bất kỳ sự gián đoạn hoặc tăng cường công suất xuất khẩu nào cũng sẽ có tác động đáng kể.

- Quyết Định Của Fed: Các tín hiệu về chính sách tiền tệ trong tương lai sẽ tiếp tục ảnh hưởng đến tâm lý thị trường và chi phí đầu tư.

Nhìn về trung hạn, mặc dù áp lực dư cung hiện tại là rõ ràng, tiềm năng tăng trưởng nhu cầu từ xuất khẩu LNG và sự chuyển dịch khỏi than đá trong sản xuất điện vẫn là những yếu tố hỗ trợ cho khí tự nhiên. Tuy nhiên, thị trường có thể sẽ phải trải qua một giai đoạn điều chỉnh và củng cố trước khi tìm thấy một mức giá cân bằng mới, phù hợp với cả người sản xuất và người tiêu dùng.

Các nhà đầu tư và doanh nghiệp cần tiếp tục theo dõi sát sao các chỉ số cung cầu, dự báo thời tiết và các diễn biến vĩ mô để đưa ra những quyết định phù hợp trong bối cảnh thị trường năng lượng đầy biến động này.