Bộ Xây dựng, Vingroup, Vinhomes, Masan, Techcombank chung ý kiến về việc nộp thuế Thu nhập cá nhân với cổ tức, thưởng bằng chứng khoán

Bộ Tài Chính vừa công bố bảng tổng hợp ý kiến về dự thảo sửa đổi bổ sung cho Nghị định 126/2020/NĐ-CP về quản lý thuế.

Theo quy định hiện tại (Nghị định 126/2020/NĐ-CP): Tổ chức khai thuế thay và nộp thuế thay cho cá nhân nhận cổ tức bằng chứng khoán ; cá nhân là cổ đông hiện hữu nhận thưởng bằng chứng khoán ; cá nhân được ghi nhận phần vốn tăng thêm do lợi tức ghi tăng vốn; cá nhân góp vốn bằng bất động sản, phần vốn góp, chứng khoán .

Thời điểm khai thuế thay và nộp thuế thay được thực hiện khi cá nhân phát sinh chuyển nhượng chứng khoán cùng loại, chuyển nhượng vốn, rút vốn.

Theo dự thảo sửa đổi, trong trường hợp tổ chức trả cổ tức bằng chứng khoán , trả thưởng bằng chứng khoán cho cổ đông hiện hữu thì tổ chức trả thu nhập thực hiện khấu trừ thuế TNCN tại thời điểm doanh nghiệp trả cổ tức, trả thưởng ghi trên thông báo về trả cổ tức, trả thưởng cho cổ đông cá nhân.

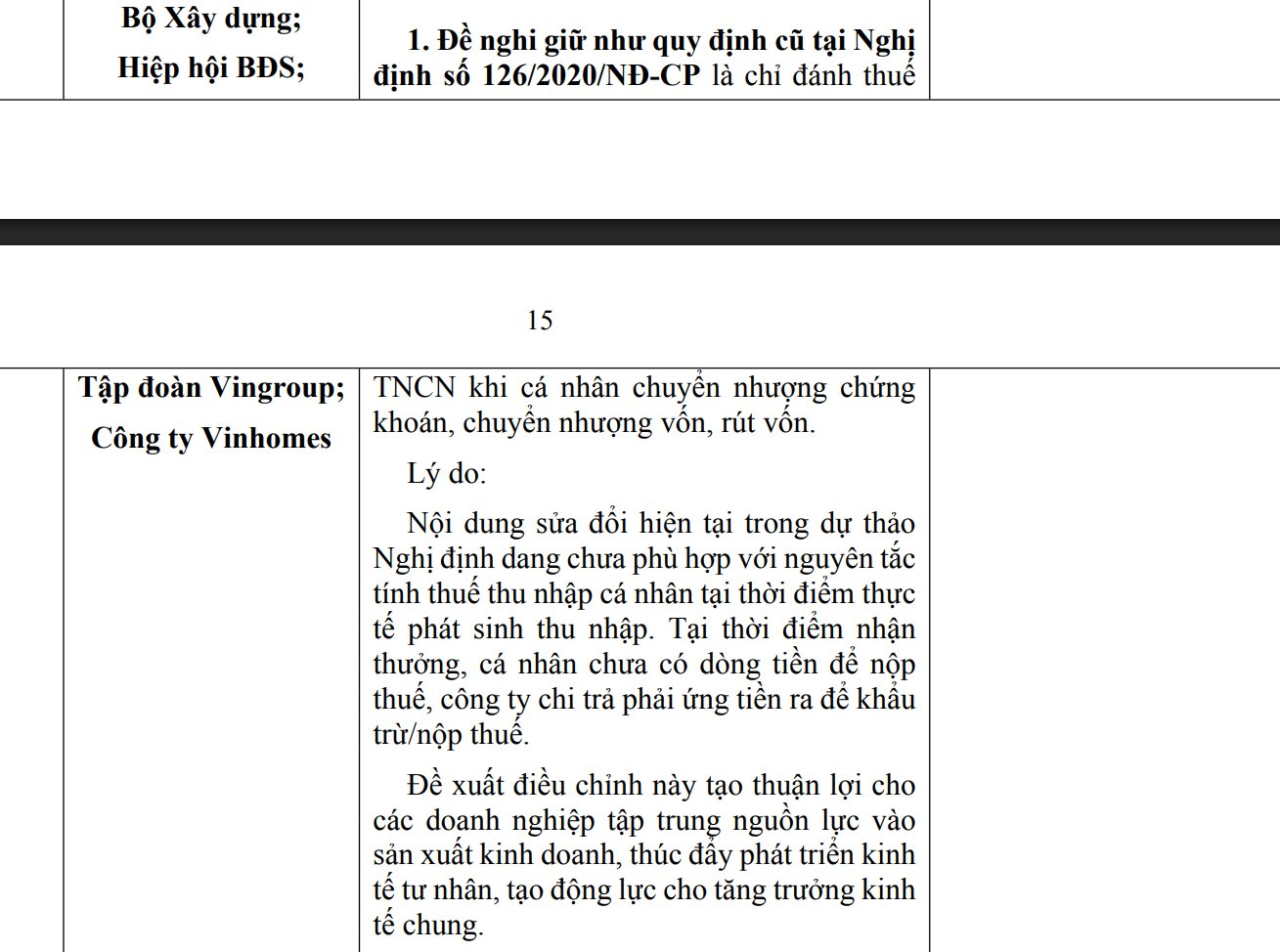

Bộ Xây dựng, Vingroup (HoSE: VIC), Vinhomes (HoSE: VHM), Techcombank (HoSE: TCB), Masan (HoSE: MSN) có chung ý kiến về thay đổi này, đó là giữ nguyên quy định cũ (thu thuế khi chuyển nhượng chứng khoán , rút vốn, chuyển nhượng vốn, cổ phần).

Bộ Xây dựng, Vingroup, Vinhomes cho rằng tại thời điểm nhận thưởng, cá nhân chưa có dòng tiền để nộp thuế, công ty chi trả phải ứng tiền ra để khấu trừ/nộp thuế.

Masan đánh giá theo bản chất tài chính, cổ đông không nhận thêm được bất kỳ giá trị tăng thêm nào do giá trị công ty hoàn toàn không thay đổi, số lượng cổ phiếu tăng thì giá trị của mỗi cổ phiếu cũng giảm tương ứng với lượng cổ phiếu được phát hành thêm.

Ngoài ra, cổ đông chưa nhận được bất kỳ khoản thu nhập nào thực tế bằng tiền và hoàn toàn có rủi ro cổ phiếu/phần vốn góp được chia không có thanh khoản thực tế trên thị trường.

Techcombank nhận định cổ đông nhận cổ tức, nhận thưởng bằng cổ phiếu cần có tiền mặt để nộp thuế ngay khi doanh nghiệp trả cổ tức, trả thưởng, trong khi chưa có dòng tiền mặt thực tế. Đây là khoản tiền cổ đông phải ứng ra có giá trị rất lớn trong khi nhiều cổ đông có xu hướng nắm giữ cổ phần dài hạn và chưa chuyển đổi cổ phiếu thành tiền.

Về các ý kiến này, Bộ Tài chính phản hồi rằng khi chia cổ tức bằng chứng khoán cho nhà đầu tư thì phải nộp thuế TNCN ngay tại thời điểm khấu trừ là phù hợp.

Tuy nhiên, đất nước đang tập trung nguồn lực cho đầu tư phát triển kinh tế tư nhân theo Nghị quyết số 68-NQ/TW, chuẩn bị nâng hạng thị trường chứng khoán trong thời gian tới. Việc quy định khấu trừ, kê khai nộp thuế ngay tại thời điểm trả cổ tức, trả thưởng bằng chứng khoán sẽ khó khăn cho cá nhân và doanh nghiệp.

Về phía cá nhân khi nhận cổ tức bằng cổ phiếu nhưng chưa chuyển nhượng nên thực tế cá nhân chưa thực nhận thu nhập (chỉ là giấy tờ có giá), chưa có dòng tiền để nộp thuế; Doanh nghiệp nếu phải khấu trừ nộp thuế thay sẽ gây khó khăn cho doanh nghiệp do phải chuẩn bị một khoản tài chính để nộp tiền thuế TNCN thay cho cá nhân, làm ảnh hưởng đến khả năng huy động vốn và hoạt động sản xuất kinh doanh của doanh nghiệp.

Do đó, cơ quan soạn thảo trình cấp có thẩm quyền xem xét trước mắt chưa sửa đổi nội dung về thuế TNCN.

- Từ khóa:

- Chứng khoán

- Thuế thu nhập cá nhân

Xem thêm

- Chứng khoán Rồng Việt báo lãi 2025 hơn 350 tỉ đồng

- Chứng khoán Rồng Việt hai năm liền đạt doanh thu nghìn tỷ, báo lãi 2025 hơn 350 tỷ đồng

- Chứng khoán Trung Quốc, Hàn Quốc, Thái Lan từng bứt tốc trong giai đoạn GDP tăng trưởng nhanh, Việt Nam sẽ ra sao?

- Một cổ phiếu Bluechips bị tự doanh CTCK bán ròng hàng trăm tỷ trong phiên đầu tuần

- Bước chuyển mạnh mẽ cho khoa học, công nghệ

- Chứng khoán ngày 19-1: HDBank xuất hiện giao dịch thoả thuận gần 9.000 tỉ đồng

- Lịch sự kiện và tin vắn chứng khoán ngày 20/01/2026

Tin mới

Bảng giá cập nhật trực tuyến

Tin cùng chuyên mục