Đàm phán thương mại bế tắc, Trung Quốc tiếp tục ngừng mua mặt hàng ‘hái ra tiền’ của Mỹ, đẩy ngành công nghiệp hơn 400 tỷ USD của Washington vào rủi ro

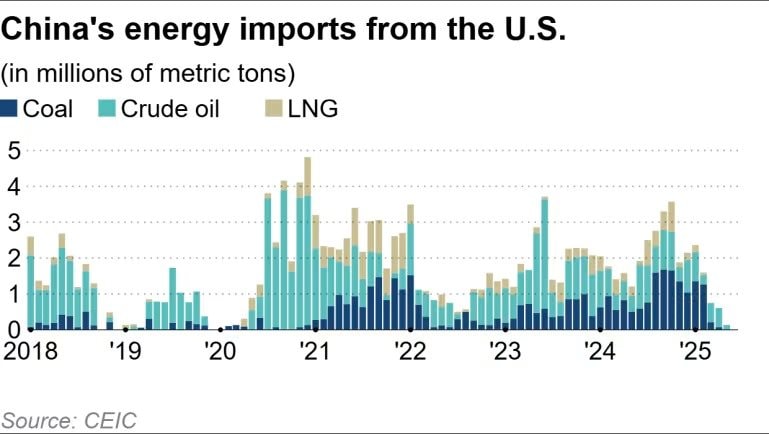

Trung Quốc gần như không nhập khẩu dầu thô, khí tự nhiên hoá lỏng (LNG ) và than từ Mỹ trong tháng 7/2025 do căng thẳng thương mại leo than g khiến Bắc Kinh tăng cường tìm kiếm nguồn thay thế, đặc biệt là từ Nga.

Theo số liệu của Cục Thống kê Quốc gia Trung Quốc được CEIC công bố, nước này không nhập khẩu LNG từ Mỹ kể từ tháng 3 và không mua dầu thô từ tháng 6. Lượng than nhập khẩu, bao gồm cả than luyện thép, giảm mạnh từ khoảng 1,35 triệu tấn hồi tháng 1 xuống chưa tới 1 tấn mỗi tháng kể từ tháng 5.

Đây không phải lần đầu Trung Quốc gần như dừng nhập khẩu năng lượng Mỹ. Cuối năm 2019, trong nhiệm kỳ trước của Tổng thống Donald Trump, thương mại năng lượng song phương giảm về 0 do chiến tranh thương mại leo than g, nhưng nhanh chóng phục hồi sau khi 2 bên ký thỏa thuận thương mại “giai đoạn một”. Tuy nhiên, đợt sụt giảm lần này được dự báo có thể kéo dài hơn.

Nguyên nhân chính đến từ tình trạng bế tắc trong đàm phán thương mại Mỹ - Trung. Đầu tháng 8, ông Trump ký sắc lệnh gia hạn thêm 90 ngày tạm hoãn áp thuế đối ứng đối với hàng hóa Trung Quốc. Tuy nhiên, 2 đợt áp thuế trước đó với tổng mức 20% vẫn giữ nguyên. Bắc Kinh cũng duy trì thuế trả đũa với LNG , dầu thô và than nhập từ Mỹ.

Song song đó, Trung Quốc tăng cường sản xuất năng lượng trong nước và đa dạng hóa nguồn nhập khẩu quốc tế, đặc biệt sau cú sốc giá nhiên liệu toàn cầu sau xung đột Nga – Ukraine năm 2022. Sản lượng khí đốt nội địa tháng 7 tăng 7,6% so với cùng kỳ, đạt 21,6 tỷ m³. Nhập khẩu khí đốt qua đường ống từ Nga và Trung Á tăng 4,8%, đạt 5,2 triệu tấn – phần lớn đến từ tuyến “Sức mạnh Siberia” của Nga.

Lượng than , dầu và LNG mà Trung Quốc nhập khẩu từ Mỹ (triệu tấn).

Nga nổi lên thay thế Mỹ

Dầu thô Nga vốn giảm giá mạnh do lệnh cấm vận từ phương Tây, trở thành nguồn thay thế chủ lực. Nhập khẩu dầu Nga của Trung Quốc tăng 16,8% so với cùng kỳ trong tháng 7. Trong khi Mỹ đã áp thêm thuế với Ấn Độ vì mua dầu Nga, Washington vẫn chưa áp động thái tương tự với Trung Quốc.

Việc Bắc Kinh giảm nhu cầu LNG đắt đỏ từ Mỹ đang tạo áp lực lên giá quốc tế. Giá hợp đồng LNG giao tháng 10 tại thị trường châu Á hiện dao động quanh 11 USD/MMBtu, thấp hơn khoảng 20% so với đỉnh hồi cuối tháng 6.

“Trung Quốc có thể mua dầu thô và khí đốt qua đường ống từ Nga với giá rẻ, nên nhu cầu với LNG đắt đỏ giảm hẳn”, Li Xuelian, chuyên gia Viện Marubeni, nhận định.

Dù giúp hạ nhiệt giá ngắn hạn, xu hướng này có thể gây rủi ro cho triển vọng dài hạn của ngành LNG Mỹ. Theo S&P Global, xuất khẩu LNG của Mỹ đóng góp hơn 400 tỷ USD vào GDP, đồng thời hỗ trợ tạo ra trung bình 273.000 việc làm mỗi năm kể từ năm 2016.

“Lợi nhuận của nhiều dự án phát triển LNG mới tại Mỹ có thể xấu đi, khiến quyết định đầu tư cuối cùng bị trì hoãn”, Masanori Odaka, chuyên gia cao cấp của Rystad Energy, cảnh báo. Nếu chậm tiến độ, nguồn cung LNG toàn cầu sau năm 2033 – khi các dự án hiện nay bắt đầu vận hành – có thể bị ảnh hưởng.

Theo giới phân tích, để bù đắp, Mỹ cần củng cố thị trường Nhật Bản, Hàn Quốc và mở rộng sang các nước Đông Nam Á – nơi hiện vẫn phụ thuộc nhiều vào than .

Tham khảo: Nikkei Asia

- Từ khóa:

- Donald trump

- Trung quốc

- LNG

- Than

- Khí đốt

- Năng lượng

Xem thêm

- Phát hiện mỏ khí đốt lớn ngoài khơi một quốc gia Đông Nam Á: Trữ lượng khoảng 17 tỷ mét khối, nằm ở độ sâu 570 mét

- Kỷ lục: 3,7 triệu lao động trẻ Trung Quốc thi công chức, tỷ lệ chọi 1/100, có nơi 6.470 hồ sơ nộp cho 1 vị trí

- Ông Donald Trump ra sắc lệnh mới về cấm nhập cảnh

- Mỹ ‘ngậm đắng nuốt cay’ đánh mất kho báu 2 tỷ USD trải rộng bằng 1.820 sân bóng đá giữa sa mạc: Công nghệ đỉnh cao thế giới tụt hậu sau vài năm, đốt tiền tỷ không sinh lời

- Một cổ phiếu tăng dựng đứng 561%, gia nhập cơn sốt AI

- Phản ứng với thuế quan của Mỹ, Campuchia ‘noi gương’ Trung Quốc làm 1 việc

- Hãng camera nào của Trung Quốc đang lọt qua hàng rào an ninh Mỹ?