Hiểu rõ về bảo hiểm khi ‘đặt cạnh’ ngân hàng

Mua bảo hiểm là cách người mua dự phòng tài chính khi gặp rủi ro, bất trắc; còn gửi tiền vào ngân hàng là người dùng sẽ tiết kiệm để nhận về lãi suất.

Chị H.M.V (35 tuổi, sống tại TP HCM): “Tôi và chồng đăng ký gói bảo hiểm nhân thọ từ cuối năm 2018, mỗi năm đóng 15 triệu đồng, kéo dài trong 20 năm, với mức bảo hiểm là 700 triệu đồng. Hiện tại do Covid, gia đình tôi gặp phải một số khó khăn về tài chính, tôi đang cân nhắc dừng hợp đồng bảo hiểm trước hạn song được thông báo số tiền thu về thấp hơn số phí đã đóng. Tôi không hiểu cách tính của bảo hiểm như thế nào. Nếu số tiền này gửi vào ngân hàng, tôi không chỉ được rút về đủ số tiền mà còn có thêm khoản lãi”.

Bảo hiểm là tiết kiệm để được bảo vệ

Không chỉ riêng những người mua bảo hiểm như chị V, mà trên thực tế còn có khá nhiều người chưa thực sự hiểu rõ hai loại hình bảo hiểm và ngân hàng. Đây là hai công cụ tài chính phổ biến có bản chất và chức năng hoàn toàn khác nhau. Ở góc độ tài chính cá nhân, sự song hành của bảo hiểm và ngân hàng được ví giống như “việc chúng ta cần có cả giầy chạy bộ lẫn giầy công sở” để dùng trong những ngữ cảnh khác nhau.

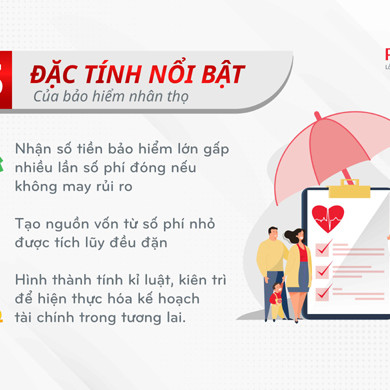

Khi mua bảo hiểm, tùy vào gói bảo hiểm mà khi gặp phải một trong các rủi ro như: mất sớm, tai nạn, bệnh tật…., người tham gia bảo hiểm sẽ được công ty bảo hiểm chi trả quyền lợi bảo hiểm. Số tiền này thường lớn hơn gấp nhiều lần so với số phí nộp vào.

Giải đáp cho thắc mắc của chị V, một chuyên gia tài chính cho biết, ngay từ thời điểm chị tham gia bảo hiểm với số phí 15 triệu, chị đã được bảo vệ với mệnh giá bảo hiểm là 700 triệu đồng, gấp gần 50 lần số phí đã đóng. Trong tình huống xấu nhất là rủi ro tử vong, công ty bảo hiểm sẽ chi trả cho chị V. 700 triệu đồng. Cũng với số tiền như vậy, nếu được gửi vào ngân hàng, chị V. sẽ nhận lại 15 triệu đồng cộng với tiền lãi. Nếu muốn nhận 700 triệu đồng từ ngân hàng, chị V. đã phải gửi vào đó 700 triệu đồng.

Mặt dù không ai muốn tham gia bảo hiểm để nhận tiền bồi thường, nhưng con người vốn không có cách nào để thương lương với rủi ro, chúng luôn đến mà không báo trước. Do đó, việc có sẵn hợp đồng bảo hiểm dự phòng cho những tình huống xấu là điều nên nghĩ tới trước tiên. Nếu người mua may mắn, khỏe mạnh, an toàn cho tới khi kết thúc hợp đồng, thì khoản tiền tích lũy của hợp đồng sẽ là nguồn tài chính sử dụng cho các nhu cầu du lịch, mua sắm hay chuẩn bị tốt hơn cho giai đoạn nghỉ hưu…. Bảo hiểm là cách làm “tích tiểu, thành đại” từ nguồn phí được nộp vào đều đặn một cách có kỷ luật.

|

Vị chuyên gia cũng cho rằng, quan trọng là người mua bảo hiểm cần hiểu rõ nhu cầu, mong muốn của mình. Nếu cần một giải pháp “lá chắn” để bảo toàn tài sản đã có và dự trù cho các tình huống xấu, đồng thời vẫn tạo ra nguồn tài chính trong dài hạn, hãy chọn bảo hiểm. Dĩ nhiên, họ vẫn có thể kết hợp với các giải pháp khác để tối ưu kế hoạch tài chính của mình trên nguyên tắc “trứng bỏ nhiều giỏ”.

Bảo hiểm không phù hợp cho nhu cầu “mua hôm nay, mai rút”

Bảo hiểm sẽ tạo ra nguồn tài chính ổn định, lâu dài. Vì vậy, bảo hiểm không phù hợp cho nhu cầu “mua hôm nay, mai rút”, bởi cả doanh nghiệp bảo hiểm và khách hàng đều sẽ chịu ảnh hưởng.

Doanh nghiệp bảo hiểm bị mất khách hàng đồng nghĩa với việc mất nguồn thu. Người tham gia bảo hiểm dừng hợp đồng trước hạn sẽ nhận về giá trị hoàn lại của hợp đồng bảo hiểm, mà không phải toàn bộ số phí đã nộp. Đặc biệt, trong vòng hai năm đầu giá trị hoàn lại bằng 0. Giá trị hoàn lại bắt đầu hình thành từ sau năm thứ 2 trở đi và sẽ tăng dần theo thời gian. Điểm này được quy định theo đặc tính của loại sản phẩm bảo hiểm trong luật kinh doanh bảo hiểm, và không theo ý chí chủ quan của doanh nghiệp bảo hiểm.

|

“Trở lại với câu hỏi của chị V., hợp đồng bảo hiểm của chị mới bước qua năm thứ 2 và giá trị hoàn lại tại thời điểm này còn thấp. Nếu khó khăn tài chính chỉ là nhất thời, chị V. và gia đình nên cân nhắc kĩ việc dừng hợp đồng bảo hiểm nhất là trong giai đoạn dịch bệnh đang bùng phát phức tạp như hiện nay. Sự cần thiết của bảo hiểm lúc này được ví như một liều “vắc xin về tài chính”, vị chuyên gia tài chính nhận định thêm.

Việc xác định rõ nhu cầu, khả năng tài chính là điều không thể thiếu khi tham gia bảo hiểm. Người mua có thể tự mình đặt ra và trả lời các câu hỏi như: mục tiêu tài chính dài hay ngắn hạn, khả năng đóng phí trong dài hạn, phạm vi bảo vệ mong muốn tới đâu… tuyệt đối không tham gia bảo hiểm vì cả nể, theo phong trào hay vì bất kì lí do không hợp lý nào khác.

Khi đã cân nhắc kỹ lưỡng, người mua nên kỉ luật, kiên trì trong thực hiện, bởi chúng ta chỉ mua được bảo hiểm khi có đủ điều kiện về sức khỏe, tài chính và khi chưa cần tới nó. Xét cho cùng, làm dang dở hợp đồng bảo hiểm chỉ nên là việc “chẳng đặng đừng”.

Ngọc Minh

- Từ khóa:

- Bảo hiểm nhân thọ

Xem thêm

- Bảo hiểm nhân thọ FWD bị nhầm có liên quan đến Trương Mỹ Lan làm ăn thế nào?

- "Ép" khách mua bảo hiểm: Bộ trưởng nói "chưa chắc là chỉ đạo của Chủ tịch, Giám đốc ngân hàng"

- Bộ Tài chính: Đưa Mirae Asset Prévoir và Cathay Life Việt Nam vào “tầm ngắm” thanh tra bảo hiểm

- Bộ Tài chính hé lộ kế hoạch thanh tra hàng loạt doanh nghiệp bảo hiểm năm 2024

- Đại biểu Quốc hội chia sẻ "nóng" chuyện ngân hàng ráo riết bán bảo hiểm, thu lợi hàng nghìn tỷ đồng

- Được bảo vệ không chỉ là sở hữu một hợp đồng bảo hiểm

- Phía sau việc bán bảo hiểm nhân thọ - kỳ 1: Vào lò đào tạo

Tin mới