Kịch bản tích cực VN-Index có thể lên 1.800 điểm, công ty chứng khoán điểm tên 3 nhóm cổ phiếu "hot" dự báo hưởng lợi trong nửa cuối năm 2025

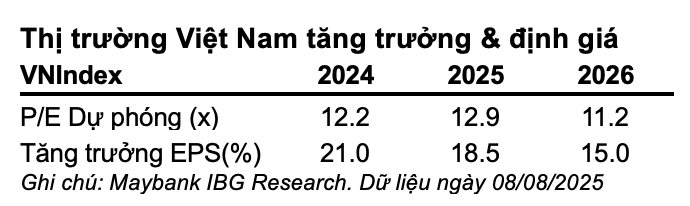

Trong báo cáo mới đây, Chứng khoán Maybank kỳ vọng tăng trưởng lợi nhuận toàn thị trường sẽ chậm lại nhưng chất lượng cải thiện trong nửa cuối năm 2025. Đồng thời, Maybank Investment Bank nâng dự báo tăng trưởng cả năm lên 18,5% so với cùng kỳ năm trước.

Theo Chứng khoán Maybank, lợi nhuận quý 2 toàn thị trường khả quan, đạt +34% so với cùng kỳ năm trước nhờ tăng trưởng mạnh ở hầu hết các nhóm ngành. Các ngành xuất khẩu tốt như logistics hàng hải hưởng lợi từ việc giao hàng sớm, nhưng xuất khẩu dịch vụ như CNTT lại bị ảnh hưởng tiêu cực bởi nhu cầu suy yếu, do thuế quan trì hoãn các dự án CNTT.

Trong nước, các ngành hưởng lợi từ đầu tư hạ tầng như thép, bất động sản được thúc đẩy bởi chính sách đẩy mạnh hạ tầng của Chính phủ. Chính sách này cũng hỗ trợ tăng trưởng tín dụng ngân hàng mạnh dù cạnh tranh gia tăng ảnh hưởng đến NIM và tăng trưởng lợi nhuận ngành ngân hàng. Các ngành tiêu dùng vẫn chậm hơn, nhưng quản lý chi phí tốt giúp duy trì kết quả tích cực. Trong khi đó, logistics hàng không tiếp tục nổi bật nhờ sự bùng nổ của du lịch.

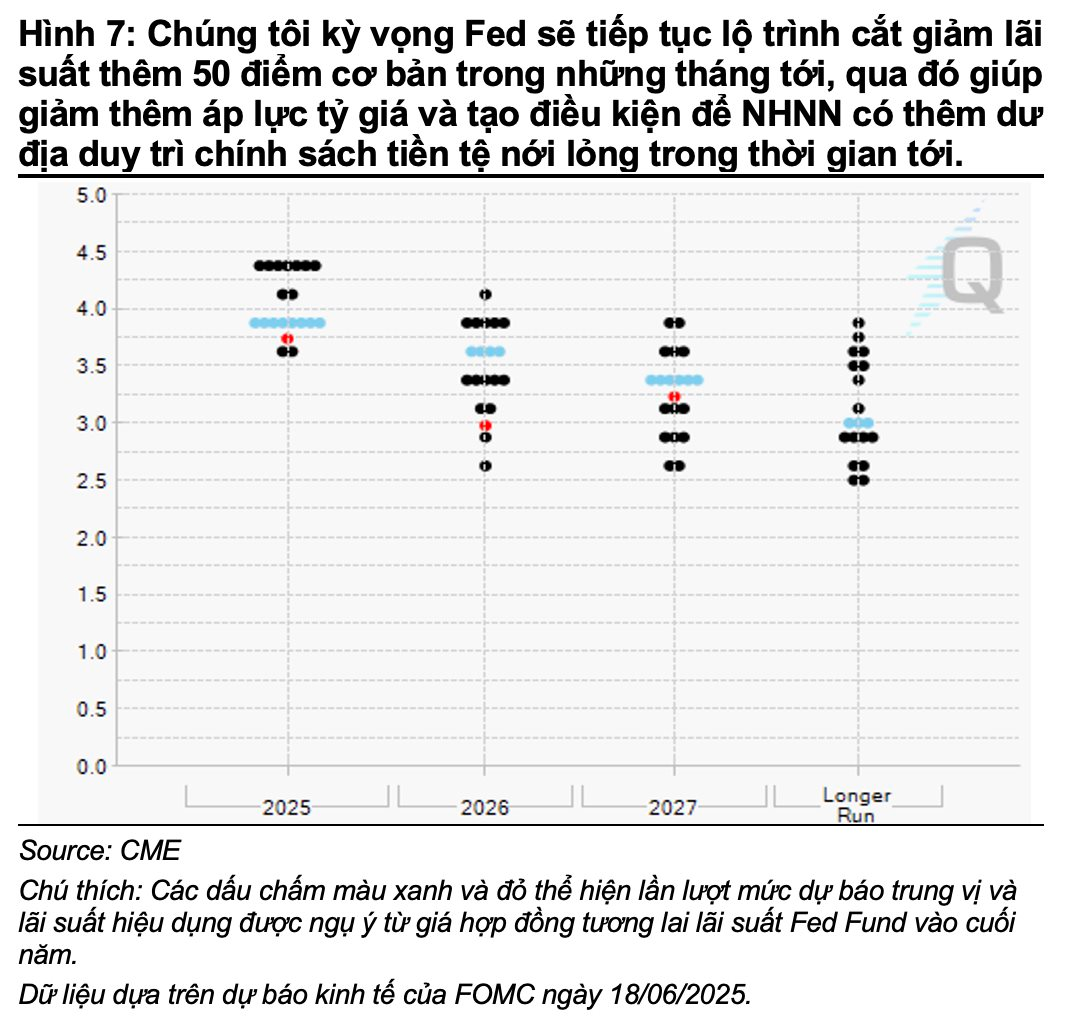

Đội ngũ phân tích kỳ vọng lợi nhuận sẽ tăng trưởng chậm hơn nhưng chất lượng hơn trong nửa cuối 2025. Chính phủ đang quyết liệt hướng tới mục tiêu tăng trưởng GDP 8% thông qua các biện pháp tài khóa chủ động. Maybank Investment Bank dự báo lãi suất tiền gửi trong nước có thể tăng 0–50bps do nhu cầu huy động vốn tăng nhưng NHNN nhiều khả năng vẫn duy trì chính sách nới lỏng nếu Fed tiếp tục cắt giảm lãi suất.

Đầu tư của Chính phủ và doanh nghiệp sẽ vẫn là động lực tăng trưởng chính trong nửa cuối năm, trong khi tiêu dùng cá nhân dự kiến phục hồi muộn hơn, được hỗ trợ bởi niềm tin tiêu dùng cải thiện, chính sách hỗ trợ (ví dụ cải cách thuế TNCN tiềm năng) và hiệu ứng tài sản từ thị trường bất động sản và chứng khoán tăng giá. Điều này sẽ giúp tăng trưởng lan tỏa và chất lượng hơn trong 6 tháng cuối năm. Do đó, Maybank Investment Bank nâng dự báo tăng trưởng lợi nhuận thị trường năm nay lên 18,5%.

Với thị trường chứng khoán , Maybank Investment Bank đánh giá VN-Index đang trải qua một trong những nhịp tăng ấn tượng nhất lịch sử và lập đỉnh mới. Thanh khoản bình quân đạt kỷ lục 32,8 nghìn tỷ đồng trong tháng 7/2025, được hỗ trợ bởi kỳ vọng nâng hạng và dòng tiền dồi dào.

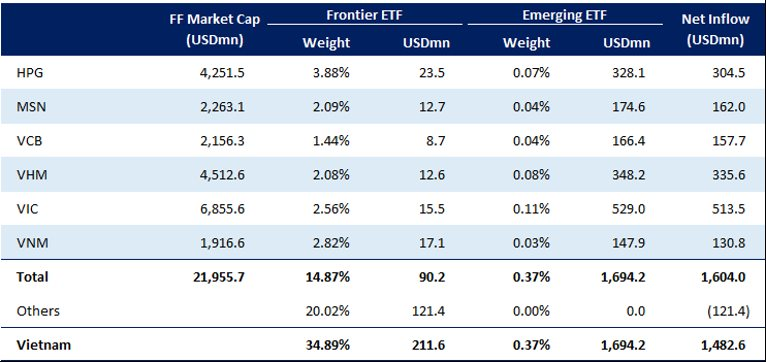

Đội ngũ phân tích cho rằng tâm lý tích cực quanh sự kiện nâng hạng dự kiến sẽ tiếp tục dẫn dắt thị trường trong tháng 8–9/2025. Cụ thể, đánh giá trên cùng với những tiến triển tích cực như cuộc gặp giữa Thủ tướng Chính phủ và đại diện FTSE, cũng như việc VN-Index là thị trường có hiệu suất tốt nhất trong ASEAN tính từ đầu năm đến nay, nhiều khả năng sẽ hỗ trợ FTSE chính thức nâng hạng Việt Nam lên nhóm Thị trường Mới nổi vào tháng 9/2025. Chứng khoán Maybank dự báo sáu cổ phiếu gồm HPG, MSN, VCB, VHM, VIC và VNM sẽ đủ điều kiện để được đưa vào các chỉ số FTSE thị trường mới nổi (FTSE EM).

Nguồn: Maybank IBG Research thu thập và ước tính.

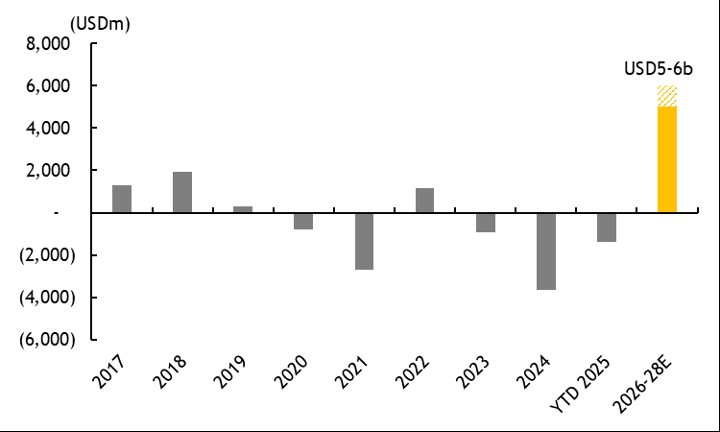

Theo FTSE, việc nâng hạng có thể thu hút khoảng 1 tỷ USD từ các quỹ thụ động và 4–5 tỷ USD từ các quỹ chủ động chảy vào thị trường Việt Nam.

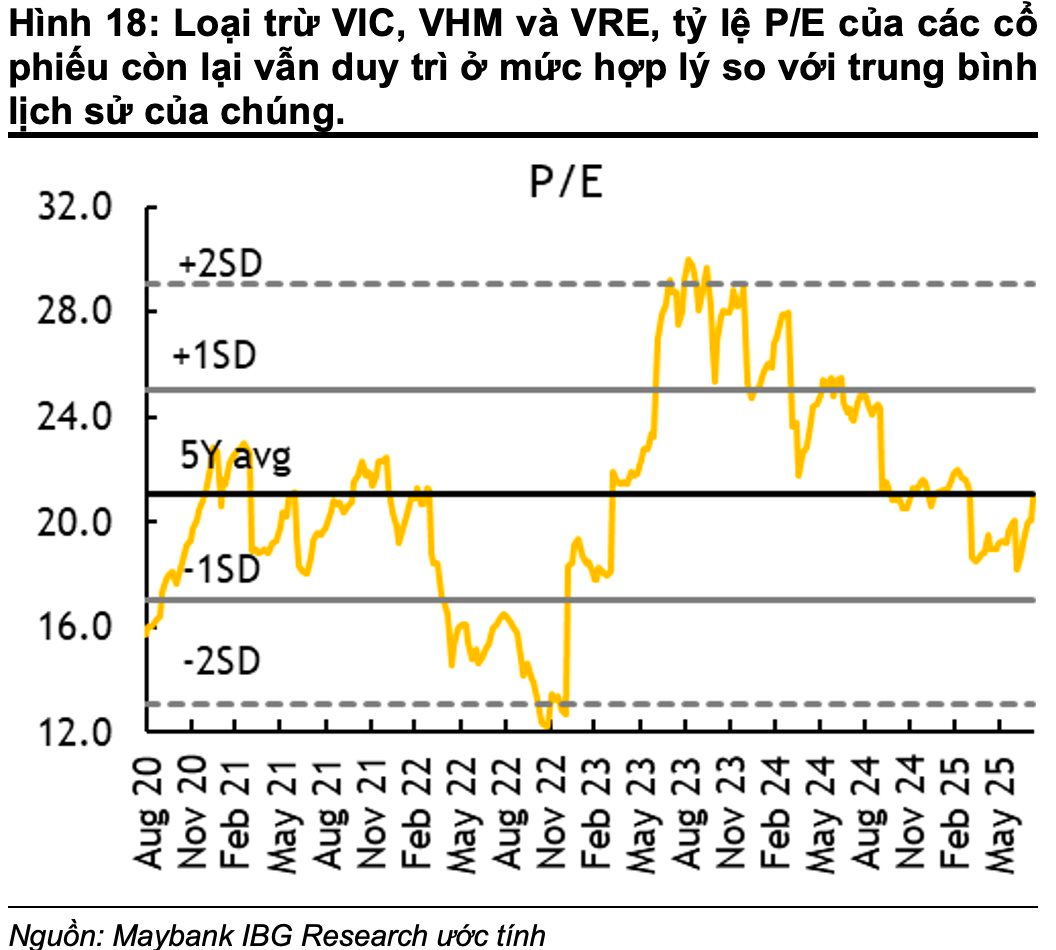

Tuy nhiên, trong ngắn hạn, dữ liệu từ các lần nâng hạng thị trường trước đây cho thấy thị trường thường điều chỉnh giảm trung bình 4–5% do phản ứng “bán theo tin”, và xu hướng này có thể kéo dài đến ba tháng. Song, xét tổng thể, dù 2/3 mức tăng từ đầu năm đã được ghi nhận, định giá thị trường vẫn quanh trung bình 5 năm và chưa bị kéo căng, cho phép xu hướng tăng duy trì.

Maybank Investment Bank giữ quan điểm tích cực cho nửa cuối năm, nâng mục tiêu VN-Index cuối năm thêm 20% lên 1.800 điểm , dựa trên P/E mục tiêu 14,5x (tương đương trung bình 5 năm) và dự báo tăng trưởng EPS cả năm 2025 đạt 18,5%. Ba nhóm ngành ưu tiên là nhóm hưởng lợi từ đầu tư hạ tầng (thép, bất động sản), tăng trưởng tín dụng mạnh (ngân hàng) và nhu cầu mang tính cấu trúc (CNTT, hàng không).

- Từ khóa:

- đầu tư

- 1.800 điểm

- Maybank Investment Bank

- Cổ phiếu

- Vn-index

- Thị trường chứng khoán

- Chứng khoán

Xem thêm

- VN-Index 'tuột đỉnh' 1.900 điểm, điều gì chờ đợi chứng khoán tuần tới?

- Đã 'rót' hơn 900 triệu USD, tạo việc làm cho 11.000 người, một Tập đoàn Hàn Quốc muốn mở rộng đầu tư tại tỉnh ‘sát vách’ Hà Nội

- Góc nhìn chuyên gia: Chứng khoán có thể xuất hiện nhịp chỉnh trước khi hướng lên đỉnh cũ 1.900, nhà đầu tư không nên hưng phấn thái quá

- Thị trường khó tạo "sóng" lan toả, chuyên gia chỉ ra 2 nhóm cổ phiếu có thể hút mạnh dòng tiền trong ngắn hạn

- Một cổ phiếu bảo hiểm lên đỉnh lịch sử sau "cú" tăng vọt, thanh khoản bùng nổ cao nhất 1,5 năm

- Động thái gây chú ý của bầu Đức

- CTCK chỉ ra 4 nhóm ngành có thể hưởng lợi từ Nghị quyết 79

Tin mới

Bảng giá cập nhật trực tuyến

Tin cùng chuyên mục