Ngân hàng đua tăng lãi suất tiết kiệm

Mời chào lãi suất 8%/năm

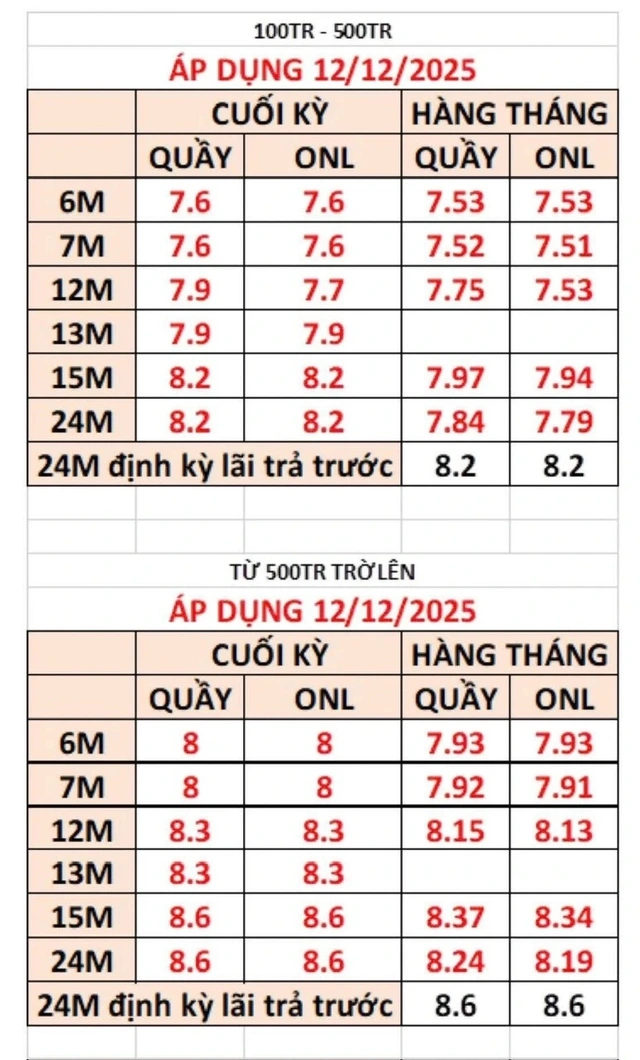

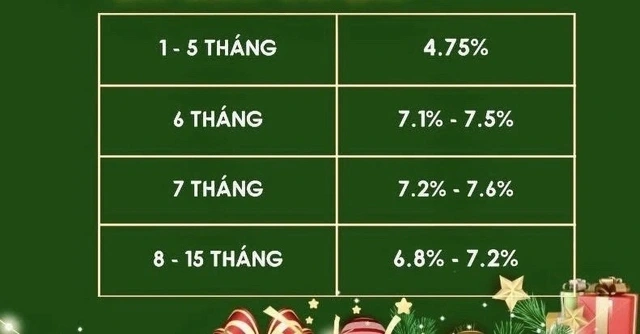

Trên diễn đàn Lãi suất tiết kiệm ngân hàng , ngày 14.12, một thành viên tên B.N tung ra bảng lãi suất tiết kiệm khá cao ở các kỳ hạn từ 6 tháng trở lên. Liên hệ với B.N, người này cho biết là nhân viên PVcombank. Đối với số tiền gửi từ 100 - 500 triệu đồng, lãi suất tại quầy 6 tháng là 7,6%/năm, 12 tháng là 7,9%/năm, 15 tháng là 8,2%/năm. Trong trường hợp số tiền gửi từ 500 triệu đồng trở lên, lãi suất kỳ hạn 6 tháng là 8%/năm, 12 tháng là 8,3%/năm, 15 tháng là 8,6%/năm. Mức lãi suất này cao hơn khá nhiều so với lãi suất mà PVcombank công bố trên website, cụ thể kỳ hạn từ 1-5 tháng là 4,75%/năm, 6 tháng 5,5%/năm, 12 tháng là 9%/năm đối với số tiền gửi trên 2.000 tỉ đồng, còn dưới mức này là 5,8%/năm.

Ngân hàng tăng cường huy động vốn cuối năm

ẢNH: NGỌC THẮNG

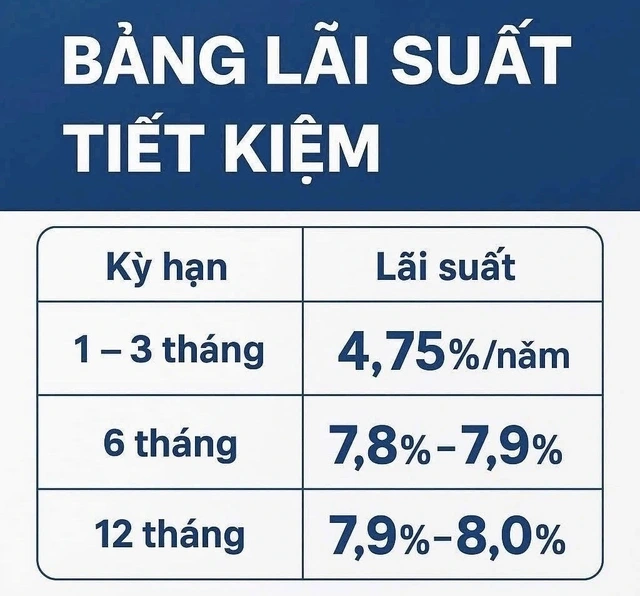

Không những PVcombank, một số NH khác đẩy lãi suất các kỳ hạn dưới 6 tháng lên mức kịch trần cho phép; còn ở kỳ hạn từ 6 tháng trở lên có sự chạy đua khá căng thẳng. Một thành viên tự nhận là nhân viên NCB mời chào lãi suất kỳ hạn 6 tháng lên 7,9%/năm, kỳ hạn 12 tháng lên 8%/năm. MBV chào lãi suất 6 tháng 6,9%/năm, 12 tháng 7,2%/năm. Kèm theo đó là quà tặng lịch, vali, áo mưa, nón bảo hiểm, tài khoản số đẹp, bảo hiểm xe, mã số dự thưởng trúng xe hơi… VikkiBank có lãi suất kỳ hạn 6 tháng từ 7,4%/năm, 12 tháng từ 7,5%... GPBank từ 6 tháng 7,3 - 7,6%/năm tùy theo số tiền gửi. Một thành viên tên N.C.V rao: "Em cần về số cuối năm nên chơi tất tay tặng lì xì + quà, gửi là nhận lãi liền luôn nha mọi người. Ví dụ, gửi 1 tỉ, kỳ hạn 12 tháng, nhận 73,5 triệu đồng ngay lúc mở sổ. Lấy 73,5 triệu đồng đó gửi tiếp là lời hơn hẳn so với nhận cuối kỳ luôn"… Thậm chí cùng một NH, lãi suất đã tăng từ 0,5 - 0,8%/năm chỉ trong một tuần.

Cuộc đua tăng dần độ nóng khi chưa đầy 2 tuần đầu tháng 12 đã có khoảng 20 NH điều chỉnh lãi suất tiết kiệm. Trong đợt tăng lãi suất lần này, các NH thương mại cổ phần có vốn nhà nước cũng không nằm ngoài cuộc. Sau khi Vietcombank , Vietinbank, Agribank tăng lãi suất tiết kiệm thì mới đây BIDV cũng đã điều chỉnh lãi suất huy động.

Giải thích về cuộc đua này, các giám đốc khách hàng cá nhân 2 NH cổ phần có chung một câu trả lời là một phần đáp ứng nguồn vốn cho khách hàng vay cuối năm, một phần cân đối chỉ số vốn ngắn hạn cho vay trung dài hạn vì khi chốt sổ thì số phải "đẹp". Thế nhưng áp lực nhất vẫn là một số NH quy mô trung bình tăng lãi suất khá nhanh, chưa biết khi nào dừng tăng nên buộc những nhà băng khác cũng phải chạy theo để giữ chân khách.

Người gửi tiền phân vân

Ông Nguyễn San (khách hàng gửi tiết kiệm tại TP.HCM) nhận xét hơn 2 năm rồi ông mới thấy xuất hiện hiện tượng chào mời gửi tiết kiệm trở lại. Đang có 1 tỉ đồng gửi ở Vietcombank với lãi suất hơn 5%/năm, ông San phân vân khi được một số nhà băng mời chào với mức lãi suất trên 8%/năm. "Nếu số tiền này không dùng trong 6 tháng tới thì tôi cũng đã chọn chuyển sang NH khác với lãi suất cao hơn. Lãi suất của Vietcombank thấp hơn các NH khác từ 1,6 - 2%/năm, là khoảng cách đáng để suy nghĩ", ông San nói. Ngoài tiết kiệm, hiện nay một số công ty đang huy động trái phiếu ở mức cao cũng khiến không ít người dao động. Chẳng hạn, Công ty Manatep chào lãi suất 3 - 12 tháng từ 15 - 15,5%/năm, 13 - 24 tháng từ 16 - 16,5%/năm, 25 - 36 tháng từ 17 - 17,5%/năm. "Lãi suất trái phiếu của công ty này gấp nhiều lần lãi tiết kiệm, thấy cũng ham nhưng tôi chưa tìm hiểu công ty này như thế nào nên không dám tham gia", ông San chia sẻ.

Chuyên gia tài chính Nguyễn Trí Hiếu nhận xét dữ liệu vừa công bố từ NHNN cho thấy dư nợ tín dụng của nền kinh tế tính đến 27.11 đạt trên 18,2 triệu tỉ đồng, tăng 16,56% so với cuối năm 2024. Khả năng hết năm 2025, tăng trưởng tín dụng có thể đạt mức 18 - 20%, trong khi mục tiêu đề ra vào đầu năm là 16%. Trong phần tăng trưởng tín dụng, dư nợ bất động sản có mức tăng khá mạnh, chiếm khoảng 24% trên tổng dư nợ tín dụng. Những NH tài trợ tín dụng nhiều cho bất động sản sẽ gặp phải vấn đề về tỷ lệ vốn ngắn hạn cho vay trung dài hạn không được đảm bảo. Các hợp đồng cho vay bất động sản hiện nay chủ yếu là trung dài hạn, trong khi nguồn tiền huy động của NH lại là ngắn hạn. Chính vì vậy một số nhà băng phải tăng nguồn vốn huy động để đảm bảo chỉ tiêu vào ngày cuối năm. Không những lãi suất tiết kiệm, lãi suất giao dịch giữa các nhà băng trên thị trường liên NH gần đây cũng tăng khá mạnh, vượt qua mức 7%/năm, có thể nói gấp đôi so với đầu năm. Điều này cho thấy thanh khoản của NH không còn được dồi dào như trước.

Lãi suất tiết kiệm của một số NH

ẢNH: CHỤP MÀN HÌNH

Lãi suất tiết kiệm của một số NH

ẢNH: CHỤP MÀN HÌNH

Lãi suất tiết kiệm của một số NH

ẢNH: CHỤP MÀN HÌNH

Theo ông Nguyễn Trí Hiếu, lãi suất huy động từ nay đến cuối năm và qua năm 2026 sẽ còn căng thẳng và theo xu hướng tăng lên. Bởi mục tiêu tăng trưởng kinh tế năm 2026 đặt ra trên 10% đòi hỏi tăng trưởng tín dụng cũng sẽ ở mức cao, có thể tăng lên 24%. Khi nhu cầu tăng trưởng tín dụng ở mức cao thì lãi suất huy động hiện khó có thể giảm. Đây là một áp lực lớn, đặc biệt là đối với các NH thương mại cổ phần có vốn nhà nước. Đó là lý do chênh lệch lãi suất của các NH quốc doanh với NH thương mại ngày càng gia tăng, dẫn đến khả năng chuyển dịch tiền gửi tiết kiệm từ NH quốc doanh sang NH thương mại cổ phần. Không những vậy, một phần tiền tiết kiệm cũng sẽ dịch chuyển qua kênh trái phiếu doanh nghiệp khi lãi suất của kênh này tăng cao. Tất nhiên trái phiếu doanh nghiệp có mức độ rủi ro cao hơn so với tiết kiệm nên người có tiền cũng sẽ cân nhắc nhưng không phải là không có.

PGS-TS Nguyễn Hữu Huân (ĐH Kinh tế TP.HCM) cho rằng việc lãi suất tăng phản ánh sự phục hồi của sức cầu trong nền kinh tế và phản ánh một môi trường tiền tệ đang quay trở lại sau giai đoạn nới lỏng mạnh. Điều quan trọng là tốc độ tăng có được kiểm soát, có phù hợp với năng lực hấp thụ vốn của doanh nghiệp và có duy trì được ổn định vĩ mô hay không. Đến thời điểm này, những biến động của lãi suất vẫn nằm trong biên độ mà NHNN có thể điều tiết, không gây rủi ro hệ thống, và vẫn tương thích với chiến lược ổn định tỷ giá, kiểm soát lạm phát, hỗ trợ tăng trưởng.

Lãi suất trái phiếu doanh nghiệp lên 13,5%/năm

Dữ liệu từ Sở Giao dịch chứng khoán Hà Nội (HNX) cho thấy các đợt phát hành trái phiếu doanh nghiệp thành công vừa qua có mức lãi suất trên 10% xuất hiện phổ biến hơn. Trong đó, lĩnh vực bất động sản đã có doanh nghiệp phát hành trái phiếu với lãi suất lên đến 13,5%. Lãi suất trái phiếu doanh nghiệp được đánh giá có khả năng tăng trong bối cảnh lãi suất huy động từ các NH trên đà đi lên.

Xem thêm

- FiinGroup: Trái phiếu doanh nghiệp đầy triển vọng, có 2 động lực tăng trưởng mới cho Việt Nam trong năm 2026

- Giá USD hôm nay 29.1.2026: Ngân hàng giảm mạnh

- Nhờ đâu VPBank dẫn đầu lợi nhuận nhóm ngân hàng tư nhân trong quý 4/2025?

- BVBank đạt lợi nhuận 522 tỷ đồng trong năm 2025, tăng trưởng 34%

- Chuyên gia chứng khoán: Dòng tiền vẫn luân chuyển tích cực, không thiếu cơ hội tìm kiếm lợi nhuận cho nhà đầu tư

- Cập nhật thị trường tiền tệ: Lãi suất qua đêm tăng mạnh lên 6%/năm, tỷ giá USD giảm sâu, NHNN bơm lượng lớn VND hỗ trợ hệ thống

- VietinBank ra mắt tính năng “Đầu tư tự động” trên nền tảng V-Wealth

Tin mới

Tin cùng chuyên mục