Tiền số khiến ngân hàng rơi vào vòng xoáy hỗn loạn: Ghen tỵ về lợi nhuận, sợ bị chậm chân nhưng rủi ro gian lận, phá sản lại quá lớn

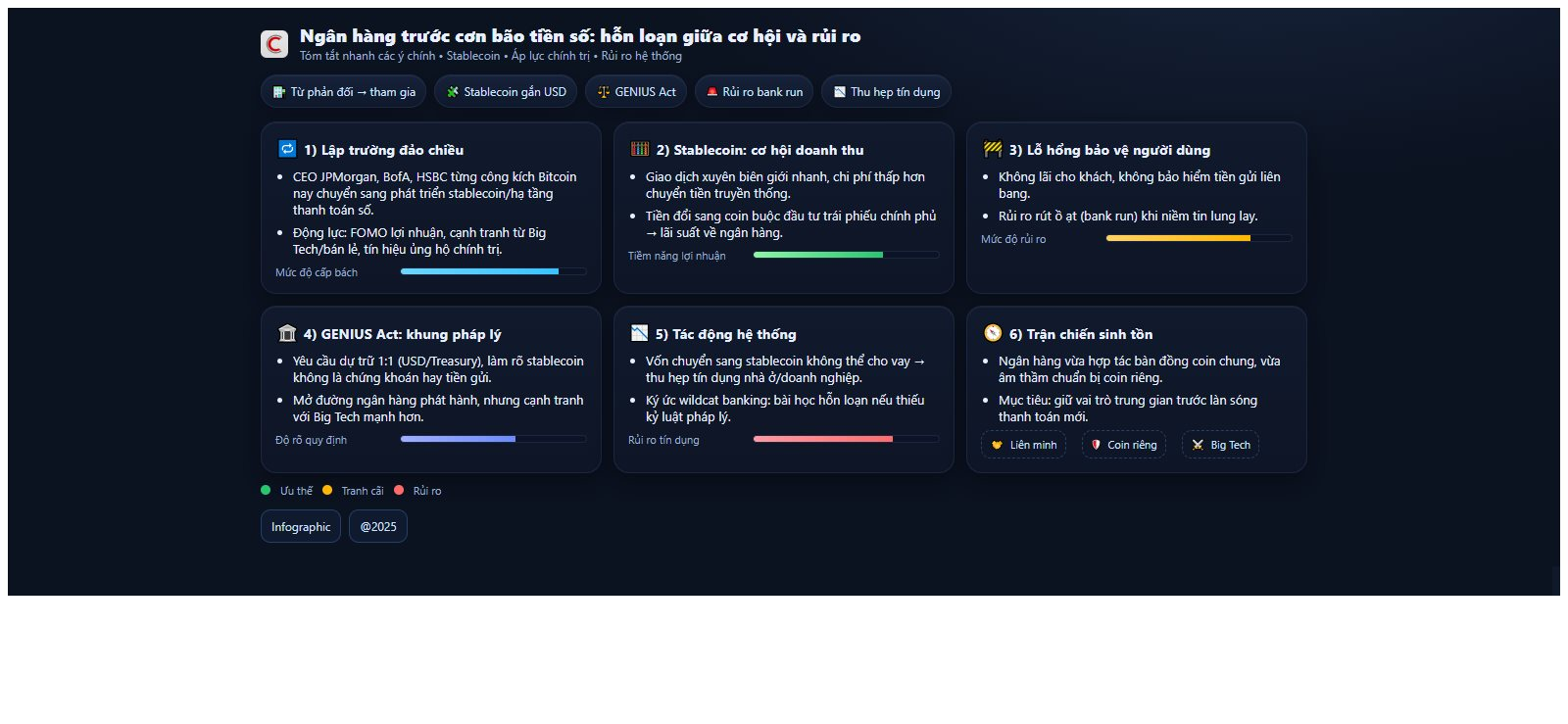

Cách đây không lâu, những lời chỉ trích gay gắt về tiền số là một đặc trưng dễ thấy của các CEO ngân hàng hàng đầu thế giới. Jamie Dimon, CEO của JPMorgan Chase, từng gọi Bitcoin là một "trò lừa đảo" và "vô giá trị". CEO Brian Moynihan của Bank of America thì mô tả nó là "công cụ không thể truy vết để rửa tiền". CEO Noel Quinn của HSBC thì nói thẳng: "Chúng tôi không mua Bitcoin."

Thế nhưng chỉ vài năm sau, chính họ lại lao vào một cuộc đua mới: phát hành stablecoin, phát triển hạ tầng thanh toán số và chạy đua để không bị bỏ lại phía sau trong làn sóng tiền số.

Đằng sau sự thay đổi lập trường đó là một hỗn hợp của sự cạnh tranh, áp lực chính trị và nỗi sợ bị tụt lại phía sau. Bitcoin đã tăng giá phi mã, mang lại lợi nhuận khổng lồ cho những nhà đầu tư sớm. Nhà Trắng công khai ủng hộ tiền điện tử, tạo ra một làn sóng chính trị mới. Cuộc đua vào thế giới tiền số đã bắt đầu, và các ngân hàng nhận ra rằng họ không thể đứng ngoài cuộc.

Sự thay đổi chóng vánh ấy không chỉ cho thấy sức hút khó cưỡng của tiền số, mà còn phản ánh sự hỗn loạn của hệ thống ngân hàng truyền thống khi đứng trước cơn bão công nghệ tài chính.

Từ dè bỉu đến FOMO

CEO Jamie Dimon (JPMorgan), CEO Brian Moynihan (Bank of America) hay lãnh đạo HSBC từng là những "kẻ thù" lớn tiếng nhất của Bitcoin. Vậy nhưng giờ đây trong các cuộc họp cổ đông, báo cáo lợi nhuận và hành lang nghị trường Washington, họ lại liên tục nói về kế hoạch stablecoin, loại tiền điện tử có giá trị được neo vào một tài sản ổn định như đồng USD.

Bất chấp sự phản đối tiền điện tử của CEO Dimon, JPMorgan đã xây dựng một đội ngũ gồm vài trăm nhân viên để nghiên cứu cách kiếm tiền từ tiền điện tử và bắt đầu thử nghiệm một tài sản kỹ thuật số ngách, JPM Coin, để thử nghiệm thanh toán kỹ thuật số cho khách hàng thương mại. Tuy nhiên, dự án đã không thành công.

Nguyên nhân thì cũng dễ hiểu khi Tổng thống Mỹ Donald Trump được cho là người ủng hộ tiền số, trong khi giá Bitcoin đã tăng gấp đôi trong năm qua, vượt 100.000 USD, đem lại tài sản khổng lồ cho những công ty từng bị xem là "ngoài lề". Ngay cả những cái tên chẳng liên quan như Walmart, Circle hay Amazon cũng xem xét phát hành tiền số của riêng mình.

Điều này khiến nhiều ngân hàng truyền thống ghen tỵ về lợi nhuận, đồng thời cũng lo sợ các đối thủ ngoài ngành đe dọa vai trò trung gian của ngành ngân hàng .

Tâm điểm của sự thay đổi này là stablecoin, được thiết kế gắn với USD, hứa hẹn mang lại giao dịch xuyên biên giới nhanh và rẻ, đồng thời tạo dòng lợi nhuận an toàn cho ngân hàng khi nguồn vốn đổi sang stablecoin bắt buộc phải đầu tư vào trái phiếu chính phủ theo quy định mới.

Đối với các ngân hàng , stablecoin không chỉ là một công nghệ mới mà còn là một cơ hội kinh doanh đầy hứa hẹn. Họ đang ấp ủ kế hoạch tạo ra một hệ thống thanh toán liên ngân hàng dựa trên stablecoin, hứa hẹn các giao dịch quốc tế nhanh chóng và chi phí thấp hơn.

Tuy nhiên, "miếng bánh" này lại tiềm ẩn những rủi ro lớn. Theo một đạo luật mới tại Mỹ, khi khách hàng gửi tiền để đổi lấy stablecoin, ngân hàng có thể đầu tư số tiền này vào trái phiếu chính phủ và giữ lại phần lãi.

Khác với tài khoản tiết kiệm truyền thống, khoản tiền này không được hưởng lãi suất danh nghĩa và không có bảo hiểm tiền gửi liên bang. Điều này đặt ra câu hỏi về quyền lợi của người tiêu dùng và sự an toàn của hệ thống tài chính.

Xin được nhắc rằng chưa tính đến việc khách hàng không được hưởng đồng lãi nào thì vấn đề không có bảo hiểm tiền gửi liên bang cũng khiến người gửi mất trắng tài sản nếu có sự cố. Rủi ro sụp đổ dây chuyền có thể diễn ra khi niềm tin lung lay, khách hàng có thể rút coin ồ ạt.

Bên cạnh đó, sự khác biệt cơ bản so với tài khoản truyền thống là: tiền đổi ra stablecoin không được đem cho vay, đồng nghĩa ngân hàng mất nguồn vốn cho tín dụng, giảm quy mô cho vay nhà ở hay doanh nghiệp. Ngày càng nhiều vốn đổ vào stablecoin thì càng ít tiền được gửi vào ngân hàng truyền thống để tham gia thị trường tín dụng.

Theo Cục Dự trữ Liên bang Kansas City, điều này có thể gây ra những hậu quả không lường trước được cho nền kinh tế. Mike Cagney, cựu CEO của SoFi, đã cảnh báo rằng chỉ cần một lượng nhỏ tiền gửi chuyển sang stablecoin cũng đủ để "làm chao đảo các ngân hàng ".

Những ký ức về "thời ngân hàng hoang dã" (wildcat banking) thế kỷ 19 – khi mỗi ngân hàng tự phát hành tiền riêng của mình và sụp đổ hàng loạt – lại được các luật sư JPMorgan đào bới lên. Phải mất hàng thập kỷ và sự ra đời của đồng USD quốc gia, hệ thống mới ổn định trở lại.

Rõ ràng, lịch sử cho thấy khi thiếu khung pháp lý chặt chẽ, hỗn loạn là điều khó tránh.

Con dao 2 lưỡi?

Mặc dù lo ngại, các ngân hàng vẫn phải tiến lên. Mùa hè năm nay, Quốc hội Mỹ thông qua GENIUS Act, lần đầu tiên đặt ra khung pháp lý toàn diện cho stablecoin như buộc các đồng tiền số phải dự trữ 1:1 bằng USD hoặc trái phiếu chính phủ, cấm coi stablecoin là chứng khoán hay tiền gửi ngân hàng , mở đường cho ngân hàng phát hành tiền số hợp pháp.

Nguyên nhân chính của động thái này là do các ngân hàng lo ngại rằng nếu họ không hành động, các công ty công nghệ và nhà bán lẻ lớn như Walmart hay Amazon sẽ lấn sân, tạo ra các stablecoin riêng và đẩy các ngân hàng ra rìa.

Nếu những động thái như vậy trở nên phổ biến, chúng sẽ hoạt động như một công cụ cạnh tranh trực tiếp với ngân hàng bằng cách cho phép người tiêu dùng mua hàng hóa và thanh toán dịch vụ mà không cần tài khoản ngân hàng .

Do đó, tờ New York Times (NYT) cho hay các ngân hàng đã thảo luận với nhau về cách tạo ra một loại tiền ổn định lớn của riêng họ và thậm chí để phòng ngừa rủi ro, một số ngân hàng còn lên kế hoạch phát triển các loại tiền riêng nếu cần.

Ngành ngân hàng Mỹ ngày nay không còn quyền lựa chọn "tham gia hay không". Stablecoin đã trở thành một trận chiến sinh tồn. Các ông lớn vừa tìm cách hợp tác để tung ra đồng coin chung, vừa âm thầm chuẩn bị những phiên bản riêng.

Nhưng đằng sau sự ồn ào là nỗi lo âm ỉ: nếu cuộc chơi vượt khỏi tầm kiểm soát, hậu quả không chỉ gói gọn trong vài ngân hàng , mà có thể làm lung lay cả nền kinh tế.

Trong cơn bão tiền số, ngân hàng không còn là người cầm lái tuyệt đối. Họ vừa là người chơi, vừa là kẻ bị cuốn theo dòng xoáy – một vị thế chưa từng có trong hơn một thế kỷ qua.

*Nguồn: NYT, Fortune, BI

Xem thêm

- Hai cổ phiếu bị khối ngoại "xả" gần 1.300 tỷ đồng trong tuần 19-23/1

- Thống đốc Nguyễn Thị Hồng ban hành chỉ thị mới cho ngành ngân hàng

- Giá USD hôm nay 24.1.2026: Ngân hàng giảm giá mua

- Ngân hàng Nhà nước lên tiếng trước thông tin loại bỏ tiền từ 1.000 đồng đến 5.000 đồng

- Tự doanh CTCK tiếp đà bán ròng trong phiên cuối tuần, hai cổ phiếu bị "xả" hơn 300 tỷ

- Chứng khoán ngày 23-1: Cổ phiếu trụ kéo thị trường giảm mạnh

- Một ngân hàng báo lãi quý 4/2025 tăng 97%