Bộ Tài chính quyết việc quản lý đối hộ kinh doanh khi bỏ thuế khoán

Bộ Tài chính ban hành quyết định phê duyệt đề án “Chuyển đổi mô hình và phương pháp quản lý thuế đối với hộ kinh doanh khi xóa bỏ thuế khoán”.

Theo đó, phương thức thu thuế khoán với hộ kinh doanh sẽ chấm dứt , để chuyển sang quản lý theo phương pháp tự kê khai, tự nộp thuế theo quy định của pháp luật về quản lý thuế.

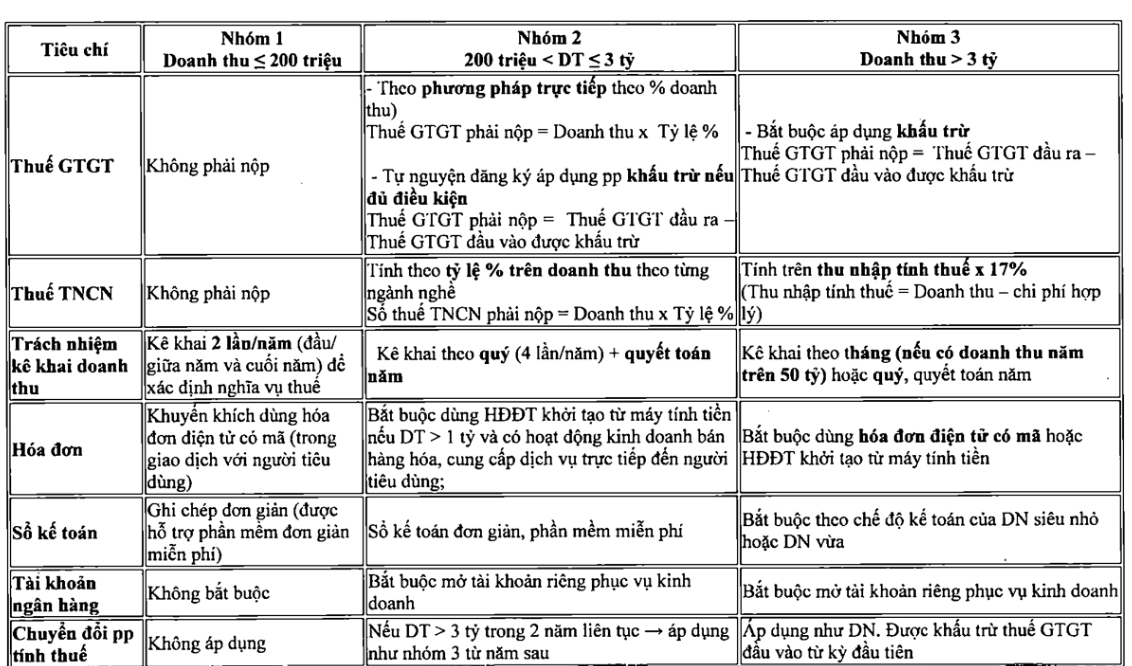

Đề án quy định rõ việc phân loại hộ kinh doanh thành ba nhóm theo quy mô doanh thu , tương ứng với các mức nghĩa vụ thuế, phương pháp kế toán, sử dụng hóa đơn và cơ chế hỗ trợ khác nhau.

Chia hộ kinh doanh thành 3 nhóm để quản lý thuế từ năm 2026.

Nhóm 1: Hộ kinh doanh có doanh thu dưới 200 triệu đồng/năm, được miễn thuế giá trị gia tăng và thuế thu nhập cá nhân. Tuy nhiên, nhóm này vẫn có trách nhiệm kê khai doanh thu hai lần trong năm (đầu năm và cuối năm) để xác định nghĩa vụ thuế. Các hộ thuộc nhóm này được khuyến khích sử dụng hóa đơn điện tử có mã.

Tài khoản ngân hàng riêng phục vụ kinh doanh không bắt buộc, đồng thời không phải chuyển đổi phương pháp tính thuế. Cơ quan thuế sẽ cung cấp phần mềm kế toán đơn giản, miễn phí để hỗ trợ hộ ghi chép doanh thu .

Các hộ thuộc nhóm 2 được miễn phí phần mềm kế toán, hỗ trợ sử dụng hoá đơn điện tử, tư vấn pháp lý.

Nhóm 2: Hộ kinh doanh có doanh thu từ trên 200 triệu đồng đến dưới 3 tỷ đồng/ năm, sẽ nộp thuế giá trị gia tăng và thuế thu nhập cá nhân theo tỷ lệ phần trăm trên doanh thu , tùy từng ngành nghề.

Hộ kinh doanh thu ộc nhóm này phải kê khai thuế theo quý và quyết toán thuế hằng năm . Ngoài ra, các hộ có doanh thu vượt 1 tỷ đồng hoặc có hoạt động bán hàng, cung cấp dịch vụ trực tiếp cho người tiêu dùng sẽ bắt buộc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền.

Trong trường hợp đủ điều kiện, hộ kinh doanh nhóm này có thể tự nguyện đăng ký áp dụng phương pháp khấu trừ thuế giá trị gia tăng, nghĩa là được khấu trừ thuế đầu vào thay vì nộp theo tỷ lệ doanh thu . Hộ kinh doanh nhóm cũng phải mở tài khoản ngân hàng riêng phục vụ hoạt động kinh doanh .

Đặc biệt, nếu doanh thu trong 2 năm liên tiếp trên 3 tỷ đồng, từ năm tiếp đó, các hộ phải chuyển đổi phương pháp tính thuế sang nhóm 3. Hỗ trợ từ cơ quan nhà nước cho nhóm 2 tương tự nhóm 1.

Nhóm 3: Hộ kinh doanh có doanh thu trên 3 tỷ đồng một năm, sẽ bắt buộc áp dụng phương pháp khấu trừ như doanh nghiệp. Số thuế giá trị gia tăng phải nộp được tính bằng thuế đầu ra trừ thuế đầu vào được khấu trừ. Thu nhập tính thuế được xác định bằng doanh thu trừ chi phí hợp lý, sau đó nhân với mức thuế suất 17%.

Các hộ nhóm này phải kê khai theo tháng (nếu doanh thu trên 50 tỷ), hoặc theo quý quyết toán năm, đồng thời bắt buộc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền. Chế độ kế toán tương tự doanh nghiệp nhỏ và vừa, bắt buộc mở tài khoản riêng phục vụ kinh doanh .

Hỗ trợ cho nhóm 3 tương tự nhóm 1,2, đồng thời khuyến khích chuyển đổi sang doanh nghiệp để hưởng ưu đãi theo Nghị quyết 68, 198.

Một trong những điểm mới đáng chú ý của đề án là quy định rõ cách quản lý hộ kinh doanh hoạt động qua nền tảng thương mại điện tử :

Nếu sàn giao dịch điện tử có chức năng thanh toán, sàn sẽ thực hiện việc khấu trừ, kê khai và nộp thay thuế giá trị gia tăng, thuế thu nhập cá nhân cho cá nhân kinh doanh , theo tỷ lệ phần trăm trên doanh thu . Trong trường hợp doanh thu cuối năm của hộ kinh doanh dưới 200 triệu đồng, số thuế đã nộp thay sẽ được hoàn trả theo quy định.

Ngược lại, nếu sàn giao dịch điện tử không có chức năng thanh toán, cá nhân kinh doanh sẽ tự kê khai và nộp thuế theo từng lần phát sinh hoặc theo kỳ tháng, quý.

- Từ khóa:

- Doanh thu

- Bộ Tài chính

- Kinh doanh

Xem thêm

- Đại diện Cục Thuế: Thu hộ phí ship không được tính vào doanh thu

- Năm 2026, dự kiến huy động vốn vay nước ngoài khoảng 5,5 tỷ USD

- Chi hơn 6.600 tỷ đồng, Việt Nam chính thức khởi động dự án hỗ trợ cho công trình "quốc gia đại sự"

- 'Kỳ lân' 300 nhân sự nhưng doanh thu hàng năm vượt 100 triệu USD, vừa gọi vốn thành công 150 triệu USD

- Hộ kinh doanh ngao thắc mắc, trường hợp nào chịu thuế GTGT khi vừa tự nuôi, vừa mua lại để bán? Cục Thuế trả lời

- Còn hơn 1 tháng mới đến Tết Bính Ngọ 2026, các siêu thị đã 'tổng lực' kích cầu, có nơi giảm mạnh 50% - giá trị hàng hóa tích trữ lên đến 26.000 tỷ đồng

- Bộ Tài chính đề nghị Đà Nẵng phối hợp xây dựng cơ chế đặc thù cho dự án đô thị lấn biển

Tin mới