Thị trường chứng khoán Việt Nam vừa trải qua phiên “Black Friday ” ngày 12/12 với cú “sale off ” trên diện rộng với sắc đỏ bao trùm gần như toàn thị trường. Toàn sàn có hơn 600 mã giảm điểm, áp đảo so với con số chưa đến 200 mã tăng. Mức giảm 3-4% rất phổ biến, thậm chí một số cổ phiếu vốn hóa lớn còn giảm kịch sàn.

VN-Index đóng cửa giảm 52 điểm (-3,06%) xuống dưới mốc 1.650 điểm. Con số này đưa chứng khoán Việt Nam trở thành thị trường giảm mạnh nhất Châu Á phiên 12/12, thậm chí còn đi ngược xu hướng chung của khu vực.

Đây là phiên giảm điểm thứ 4 liên tiếp sau khi “test” đỉnh bất thành. Đáng chú ý, dòng tiền bắt đáy vẫn chưa thực sự nhập cuộc, thanh khoản vẫn ở mức khá thấp với giá trị khớp lệnh trên HoSE đạt khoảng 22.000 tỷ đồng. Khối ngoại tiếp tục gây áp lực khi bán ròng gần 600 tỷ trên HoSE, đánh dấu phiên thứ 6 liên tiếp nhưng đà bán đã hạ nhiệt so với giai đoạn trước.

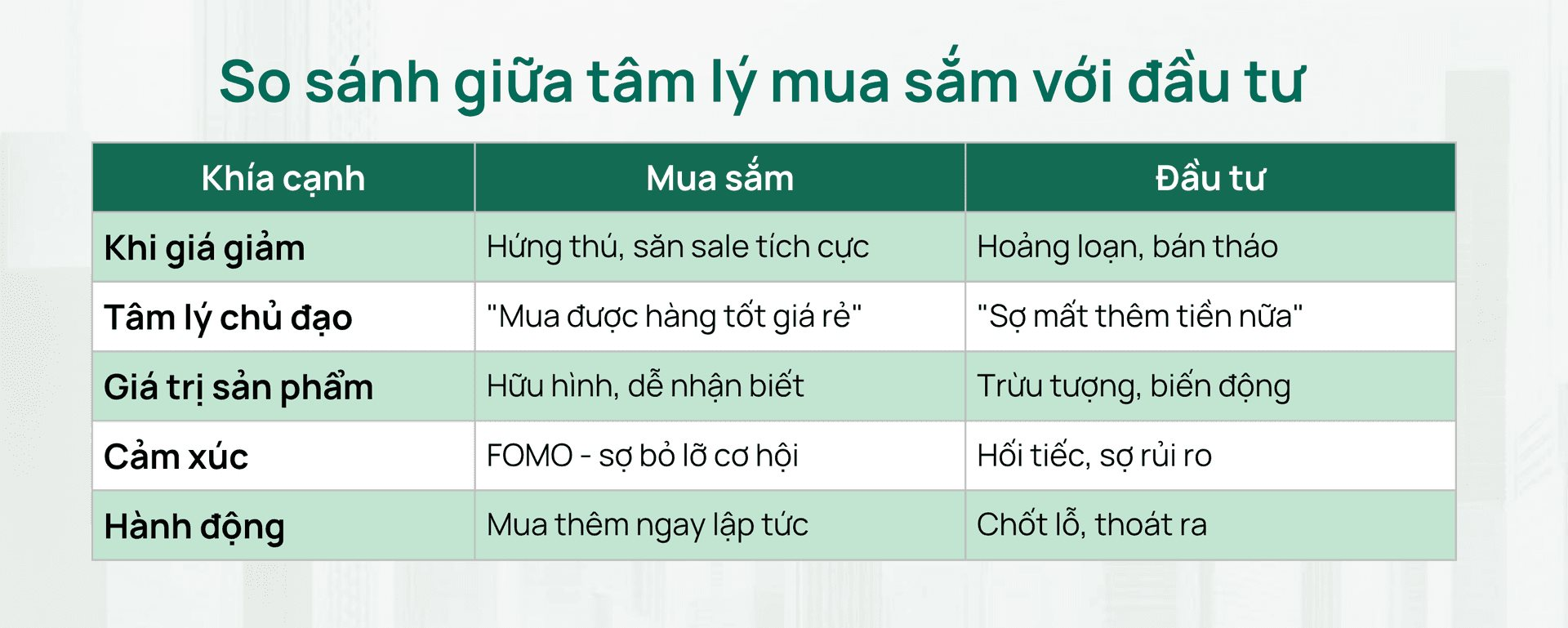

Thị trường chứng khoán giảm điểm mạnh đúng ngày siêu sale 12/12 lại khiến nhà đầu tư liên tưởng đến một hiện tượng có phần nghich lý, từng được Dragon Capital đề cập trong một báo cáo gần đây, đó là “Chúng ta lại hăm hở săn sale một chiếc áo giảm 50%, nhưng lại hoảng loạn bán tháo cổ phiếu khi nó giảm 5%”.

Quỹ ngoại lý giải, trong mua sắm, hàng hóa giảm giá được xem là cơ hội mang lại lợi ích rõ ràng, kích thích sự hứng thú “săn sale”. Ngược lại, trong đầu tư, khi thị trường sụt giảm, tổn thất tài chính trừu tượng lại kích hoạt các vùng não bộ tương tự như khi chịu đau đớn thể chất. Phản ứng sinh tồn này khiến nhà đầu tư rơi vào trạng thái “chiến đấu hoặc bỏ chạy”, dẫn đến bán tháo tài sản để thoát khỏi cảm giác đau đớn ngắn hạn.

Nhìn vào lịch sử thị trường chứng khoán Việt Nam trong 5 năm qua (2020 – 2025), không khó để nhận thấy đây là giai đoạn có nhiều đợt sale off trên thị trường bởi sự tác động của các sự kiện kinh tế, chính trị, dịch bệnh, thay đổi chính sách diễn ra trên phạm vi toàn cầu và tại Việt Nam. Tuy nhiên, điều đáng chú ý là sau những đợt sụt giảm mạnh, thị trường đều hồi phục lại mốc cũ dù nhanh hay chậm.

Ở thời điểm hiện tại, rõ ràng thị trường đang chịu một số áp lực nhất định. Báo cáo mới đây của SGI Capital cho rằng, áp lực của thị trường tài chính đến từ các khoản đáo nợ trái phiếu cuối năm và lượng phát hành cổ phần, IPO vẫn ở mức cao, dự kiến vượt qua năm 2021, đạt kỷ lục mới của lịch sử chứng khoán Việt Nam. Thêm vào đó, thị trường chứng khoán chưa đủ rẻ trong bối cảnh lãi suất vẫn đang tăng lên đã hạn chế lực cầu trong ngắn hạn.

Việc một số cổ phiếu tăng nóng giai đoạn trước chịu áp lực chốt lời là một thách thức với thị trường trong ngắn hạn. Bên cạnh đó, nhiều cổ phiếu Bluechips đã chiết khấu sâu từ đỉnh nhưng chưa tìm được điểm cân bằng cũng là một yếu tố cần đánh giá. Về triển vọng đầu tư trung dài hạn, Dragon Capital cho rằng thị trường Việt Nam vẫn có nhiều yếu tố nền tảng để duy trì đà tăng trưởng tích cực trong năm 2025–2026.

Thứ nhất, lợi nhuận doanh nghiệp tiếp tục vượt kỳ vọng. Thống kê cho thấy lợi nhuận của 80 doanh nghiệp do Dragon Capital theo dõi tăng 22,4% trong 9 tháng đầu năm, cao hơn dự báo đầu năm. Cả năm 2025 ước đạt mức tăng trưởng 21,3% và tiếp tục duy trì ở mức 16,2% trong năm 2026.

Thứ hai, định giá thị trường đang ở mức hấp dẫn với P/E dự phóng cho năm 2025 chỉ khoảng 12,5–13 lần và 11 lần cho năm 2026 – thấp hơn so với nhiều thị trường trong khu vực, trong khi tốc độ tăng trưởng lợi nhuận lại nổi bật.

Cuối cùng, việc Việt Nam được nâng hạng từ thị trường cận biên lên thị trường mới nổi sẽ mở ra cơ hội tái định giá (re-rating) lớn, khi dòng vốn quốc tế quy mô lớn có thể đổ mạnh vào thị trường, tạo động lực cho chu kỳ tăng trưởng mới.