Chuyên gia: Dự báo lạm phát 2026 quanh 3,5%, nhưng cần thận trọng trước áp lực

Nhận diện các yếu tố gây áp lực lạm phát

Phát biểu tại Diễn đàn thường niên về Diễn biến thị trường, giá cả ở Việt Nam lần thứ nhất, diễn ra chiều 12/1 tại Hà Nội, TS. Nguyễn Đức Độ, Phó Viện trưởng Viện Kinh tế-Tài chính (Bộ Tài chính) cho biết chỉ số giá tiêu dùng (CPI) tháng 12/2025 tăng 3,48% so với cùng kỳ năm 2024, bình quân tăng 0,29% mỗi tháng.

Tính chung cả năm 2025, CPI tăng 3,31%, cao hơn mức trung bình của giai đoạn 2016-2025 là 3,09%. Như vậy, đây là năm thứ 11 liên tiếp Việt Nam kiểm soát thành công lạm phát dưới ngưỡng 4%, đồng thời cho thấy mặt bằng giá trong 10 năm gần đây duy trì tương đối ổn định.

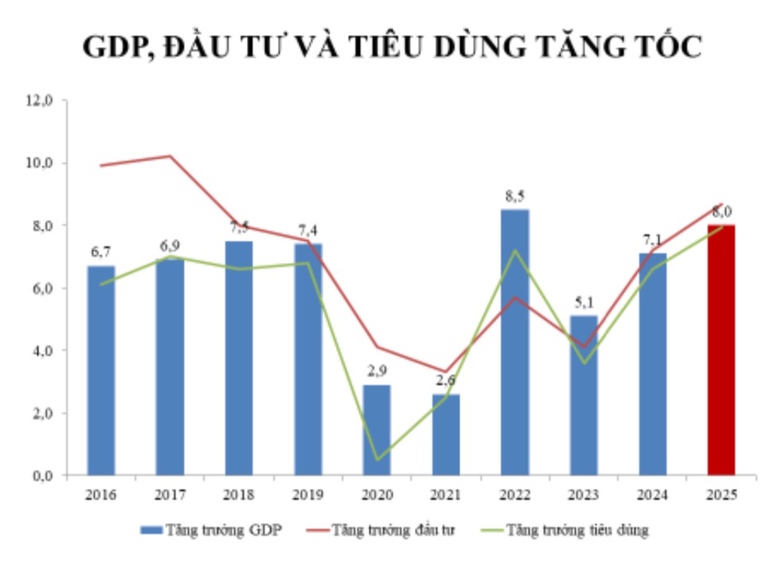

Phân tích sâu hơn, TS. Nguyễn Đức Độ cho rằng trong năm 2025, áp lực lạm phát chủ yếu đến từ tăng trưởng tín dụng cao, đạt 17,65%, cùng với việc tỷ giá tăng 3,92%. Bên cạnh đó, sự phục hồi của tiêu dùng trong nước cũng khiến áp lực tăng CPI lớn hơn so với các năm trước.

Ngoài các yếu tố tiền tệ và cầu tiêu dùng, việc điều chỉnh giá một số dịch vụ công cũng góp phần làm CPI tăng. Theo tính toán của Cục Thống kê (Bộ Tài chính), nhóm thuốc và dịch vụ y tế tăng 13,07% đã đóng góp khoảng 0,61 điểm phần trăm vào mức tăng chung của CPI trong năm 2025.

Tuy nhiên, so với mức CPI bình quân 3,63% của năm 2024, tốc độ tăng CPI năm 2025 vẫn thấp hơn. Nếu loại trừ tác động từ giá thuốc và dịch vụ y tế, áp lực lạm phát được đánh giá là không quá lớn.

Một trong những nguyên nhân quan trọng là giá nhiều mặt hàng cơ bản trên thị trường thế giới như dầu thô, sắt thép, gạo… có xu hướng giảm, qua đó trung hòa một phần tác động tăng CPI từ yếu tố tỷ giá. Bên cạnh đó, tác động của tín dụng và tỷ giá thường có độ trễ nhất định.

TS. Nguyễn Đức Độ cũng lưu ý rằng một phần không nhỏ của tăng trưởng tín dụng trong năm 2025 đã chảy vào thị trường tài sản, đặc biệt là bất động sản. Điều này dẫn đến hệ quả là tăng trưởng tín dụng cao chủ yếu tác động đến giá tài sản, trong khi ảnh hưởng trực tiếp đến CPI không quá lớn.

Dự báo lạm phát năm 2026 và yêu cầu thận trọng trong điều hành

Bước sang năm 2026, TS. Nguyễn Đức Độ dự báo áp lực lạm phát tiếp tục đến từ tác động trễ của tăng trưởng tín dụng. Tuy vậy, do mức tăng tín dụng năm 2025 không quá cao so với mặt bằng 10 năm trở lại đây, nên tác động đến lạm phát được nhận định là không quá lớn, nhất là khi dòng vốn vẫn có xu hướng chảy vào thị trường tài sản.

Tuy nhiên, mục tiêu tăng trưởng GDP 10% trong năm 2026 sẽ tạo thêm sức ép lên giá cả, bởi tăng trưởng kinh tế cao đồng nghĩa với tổng cầu, bao gồm đầu tư và tiêu dùng, đều phải tăng mạnh.

Bên cạnh đó, tỷ giá được dự báo sẽ tiếp tục tác động lên CPI trong năm 2026. Ngoài tác động trễ từ năm trước, áp lực tỷ giá trong năm tới còn đến từ việc đẩy mạnh đầu tư và tiêu dùng, kéo theo nhập khẩu tăng. Trong khi đó, tăng trưởng xuất khẩu năm 2026 có thể gặp thách thức do kinh tế thế giới tăng trưởng chậm.

Ở chiều ngược lại, áp lực lạm phát từ giá hàng hóa cơ bản trên thế giới được đánh giá là không quá lớn. Với triển vọng tăng trưởng toàn cầu ở mức thấp, giá hàng hóa khó tăng mạnh trong năm 2026, dù dư địa giảm sâu như năm 2025 không còn nhiều.

Trong năm 2025, lãi suất đã có xu hướng tăng nhẹ do tăng trưởng tín dụng cao hơn so với tăng trưởng huy động. Xu hướng này được dự báo tiếp diễn trong năm 2026 và sẽ góp phần kiềm chế lạm phát .

Tổng hợp các yếu tố trên, TS. Nguyễn Đức Độ dự báo áp lực lạm phát năm 2026 sẽ cao hơn năm 2025 nhưng không nhiều. CPI hàng tháng có thể tăng khoảng 0,3% và lạm phát bình quân cả năm xoay quanh mức 3,5%.

Dù vậy, chuyên gia này nhấn mạnh việc thận trọng là cần thiết, bởi áp lực lạm phát từ các yếu tố tiền tệ có thể tích tụ nếu tăng trưởng tín dụng cao được duy trì trong thời gian dài.

Cần phối hợp hiệu quả giữa chính sách tài khóa và chính sách tiền tệ

Để đạt mục tiêu tăng trưởng GDP cao trong khi vẫn giữ lạm phát dưới ngưỡng 4-4,5%, TS. Nguyễn Đức Độ cho rằng cần có sự phân công và phối hợp hiệu quả giữa chính sách tài khóa và chính sách tiền tệ.

Với tỷ lệ tín dụng trên GDP năm 2025 thuộc nhóm cao so với nhiều quốc gia cùng trình độ phát triển, chính sách tiền tệ cần ưu tiên ổn định kinh tế vĩ mô, kiểm soát lạm phát , ổn định lãi suất và tỷ giá, kiểm soát nợ xấu và bảo đảm an toàn hệ thống các tổ chức tín dụng.

Trong khi đó, chính sách tài khóa vẫn còn dư địa để hỗ trợ tăng trưởng, song cần đẩy nhanh giải ngân đầu tư công. Đồng thời, dù tỷ lệ nợ công trên GDP hiện ở mức thấp, khoảng 34% và thấp hơn nhiều so với trần 60%, vẫn cần kiểm soát nghĩa vụ trả nợ hằng năm dưới 25% thu ngân sách để bảo đảm an toàn tài khóa, nhất là trong bối cảnh lãi suất có xu hướng tăng.

Về dài hạn, TS. Nguyễn Đức Độ khẳng định tăng trưởng cao không thể dựa vào mở rộng cung tiền và tín dụng, mà phải dựa trên tăng năng suất lao động gắn với nền tảng công nghệ.

- Từ khóa:

- Lạm phát

- Chuyên gia

Xem thêm

- Ổn định giá cả: Yếu tố then chốt hỗ trợ mục tiêu GDP 10%

- Chuyên gia Maybank: Chứng khoán Việt Nam sắp xuất hiện cú "bull run" trong năm 2026, hoàn toàn có thể vọt lên 2.300-2.400 điểm

- Chuyên gia lý giải nguyên nhân cổ phiếu ngân hàng, chứng khoán tím lịm sáng 12-1

- Chuyên gia phương Tây sửng sốt với công thức có thể làm rung chuyển ngành năng lượng của Trung Quốc

- Một hiện tượng trái chiều đang diễn ra trên thị trường chứng khoán Việt Nam

- Cục Thống kê thông tin gì về chỉ số giá vàng năm 2025?

- Quan chức Fed tiết lộ 2 yếu tố then chốt để hạ lãi suất trong năm 2026

Tin mới