Chứng khoán Vietcombank (VCBS) vừa đưa ra dự báo về bức tranh lợi nhuận ngành và một số doanh nghiệp trong quý 4 /2025.

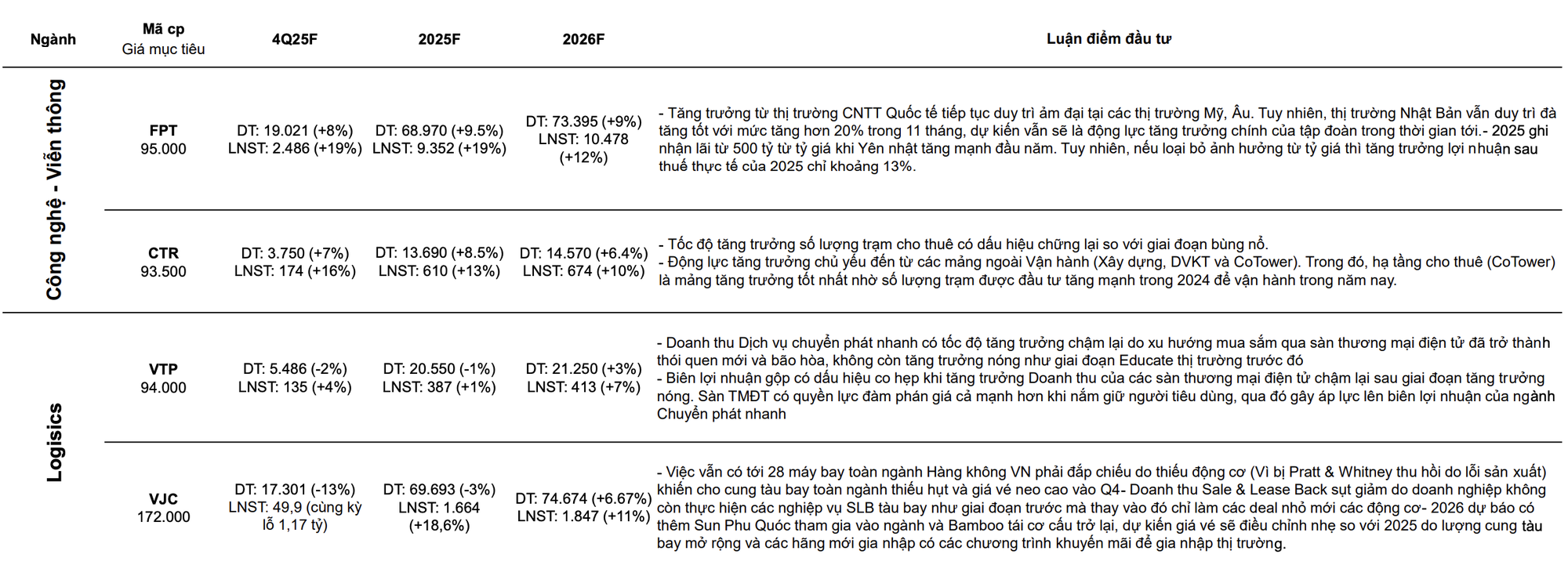

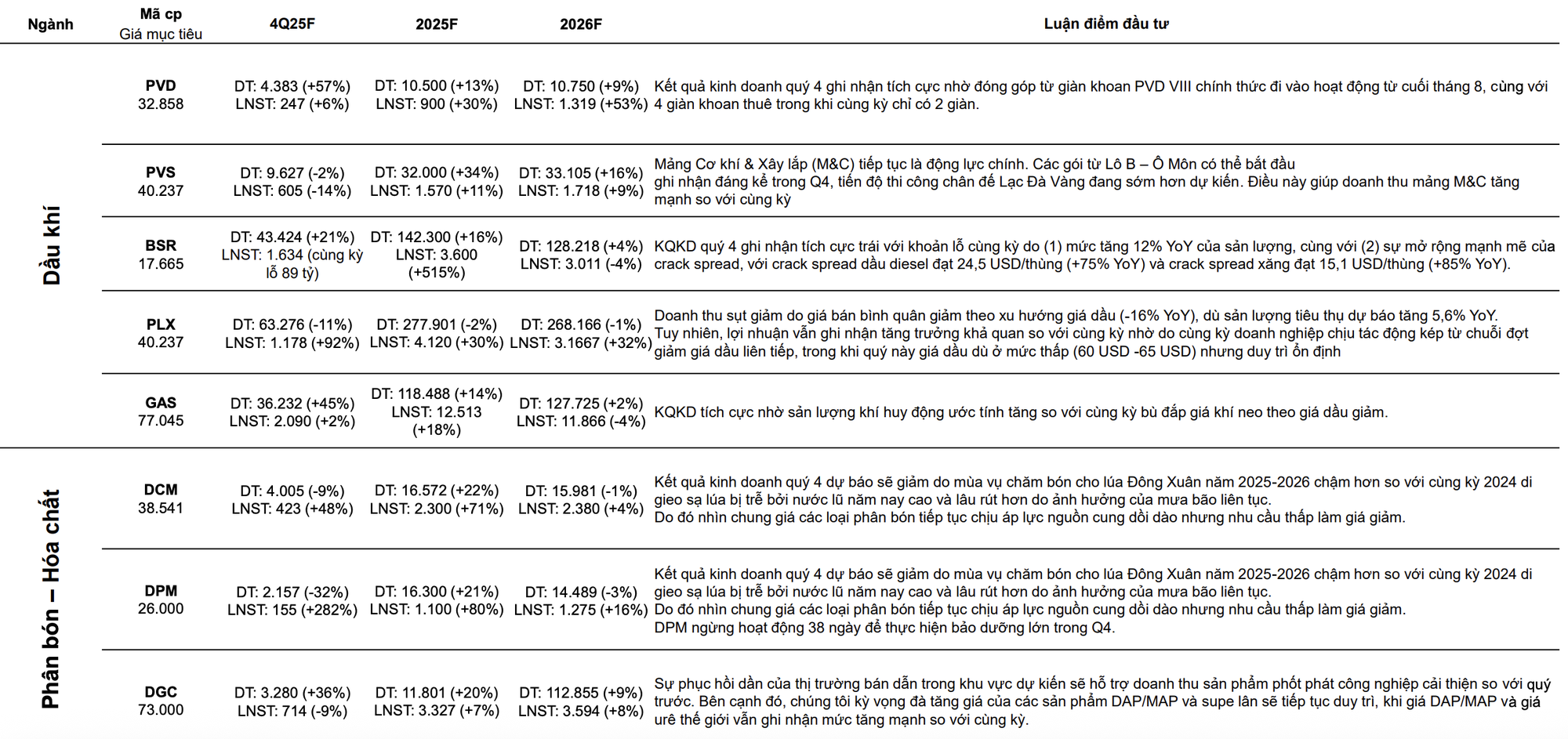

Cụ thể, hàng loạt doanh nghiệp được dự báo có thể đạt mức tăng trưởng lợi nhuận quý 4 hàng chục phần trăm, thậm chí "tăng bằng lần" so với cùng kỳ năm trước, gồm MSB, TCB, VPB, SSI, VCI, HDG,HDC, KBC, HHV, NKG, MWG, PLX, BSR, DPM, POW, NT2M, GEG.

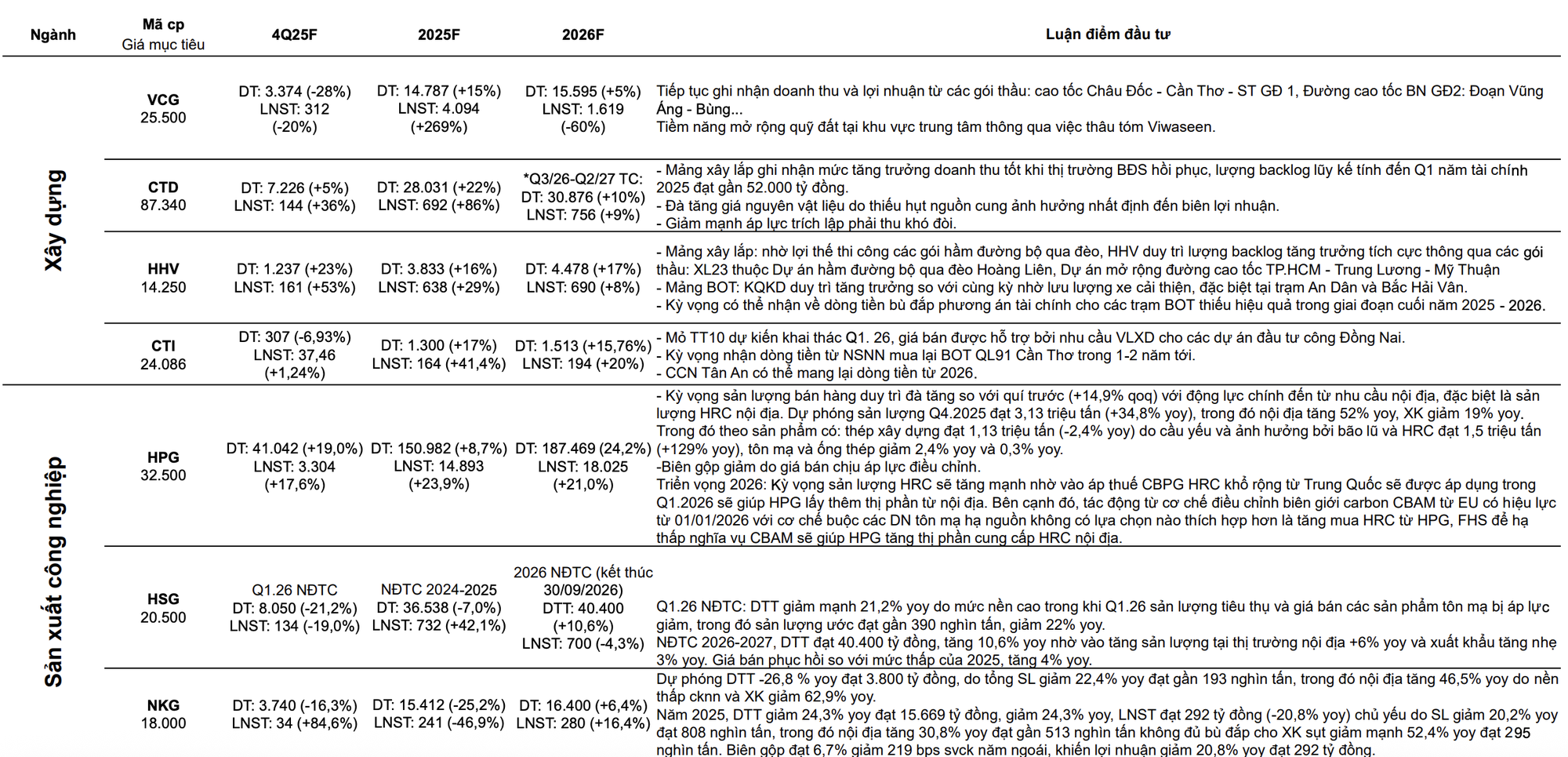

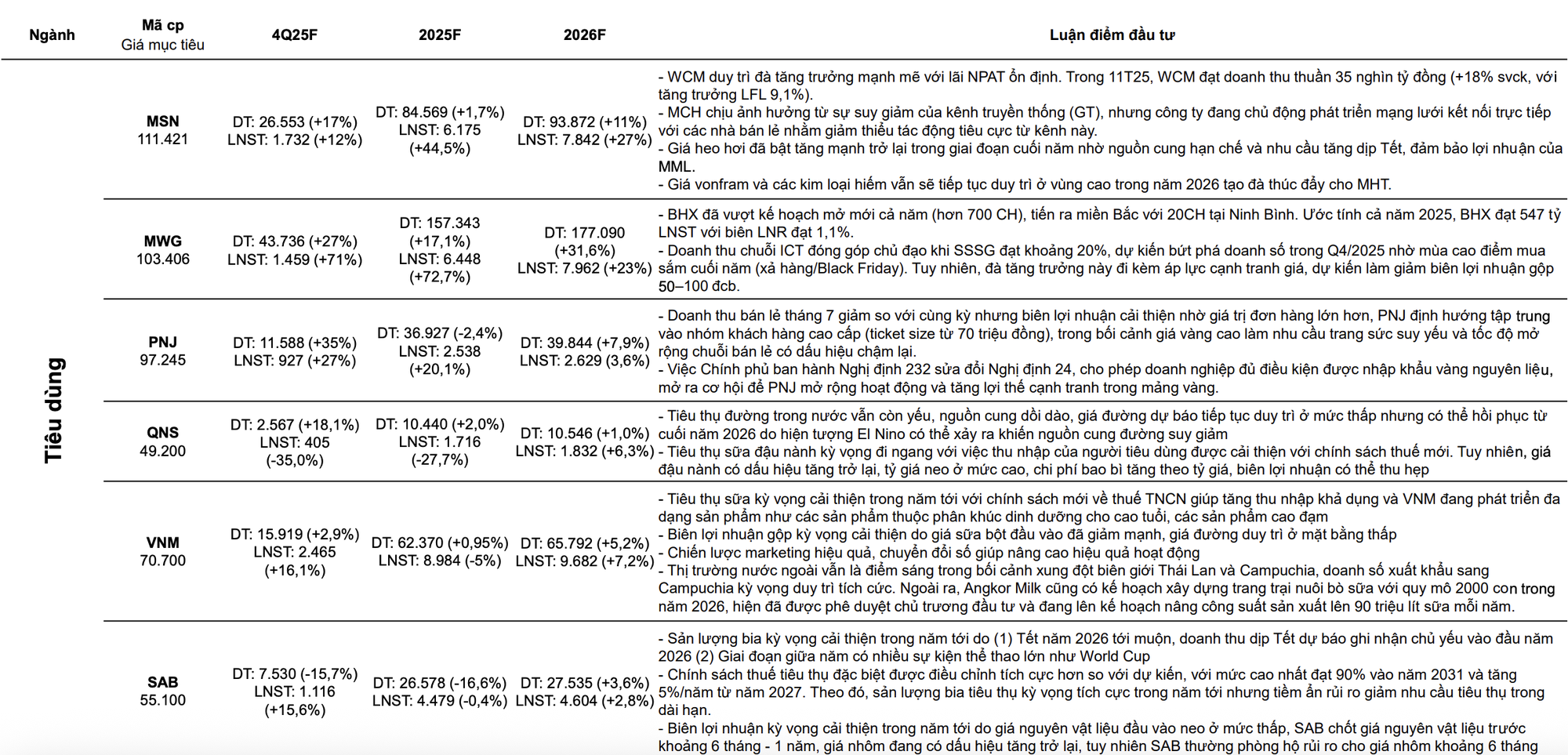

Ngược chiều, nhiều doanh nghiệp có thể ghi nhận lợi nhuận tăng trưởng âm trong quý này như STB, NLG, PDR, DXG, BCM, VCG, QNS, PVS, DGC, TCM.

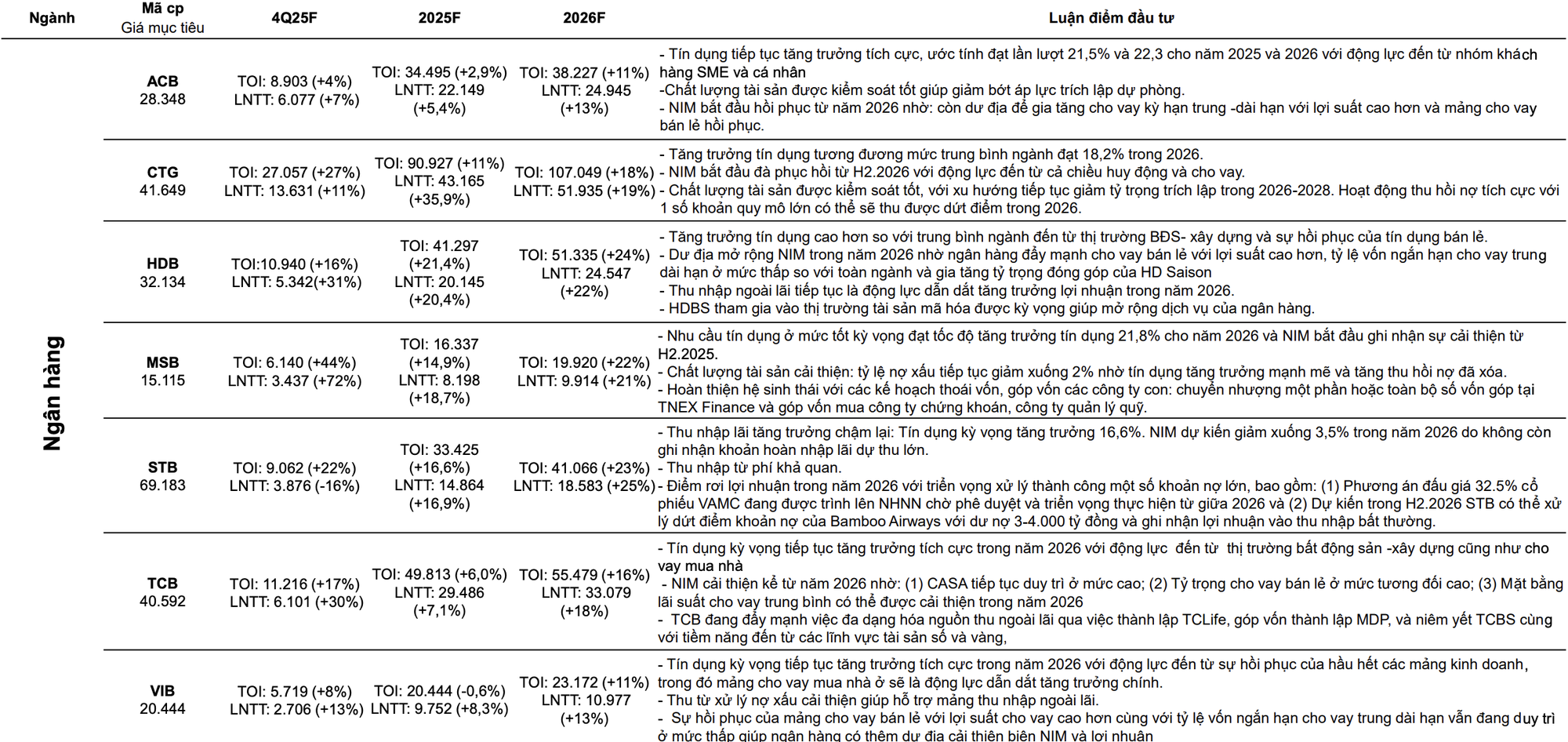

Với nhóm ngân hàng, VCBS dự báo MSB và VPB sẽ là "ngôi sao" tăng trưởng lợi nhuận quý 4 với mức tăng lần lượt là 72% và 60%. Với MSB, VCBS đánh giá nhu cầu tín dụng ở mức tốt kỳ vọng đạt tốc độ tăng trưởng tín dụng 21,8% cho năm 2026 và NIM bắt đầu ghi nhận sự cải thiện từ nửa sau của năm 2025. Tỷ lệ nợ xấu của MSB cũng tiếp tục giảm xuống 2% nhờ tín dụng tăng trưởng mạnh mẽ và tăng thu hồi nợ đã xóa. Ngân hàng này cũng hoàn thiện hệ sinh thái với các kế hoạch thoái vốn, góp vốn các công ty con: chuyển nhượng một phần hoặc toàn bộ số vốn góp tại TNEX Finance và góp vốn mua công ty chứng khoán , công ty quản lý quỹ

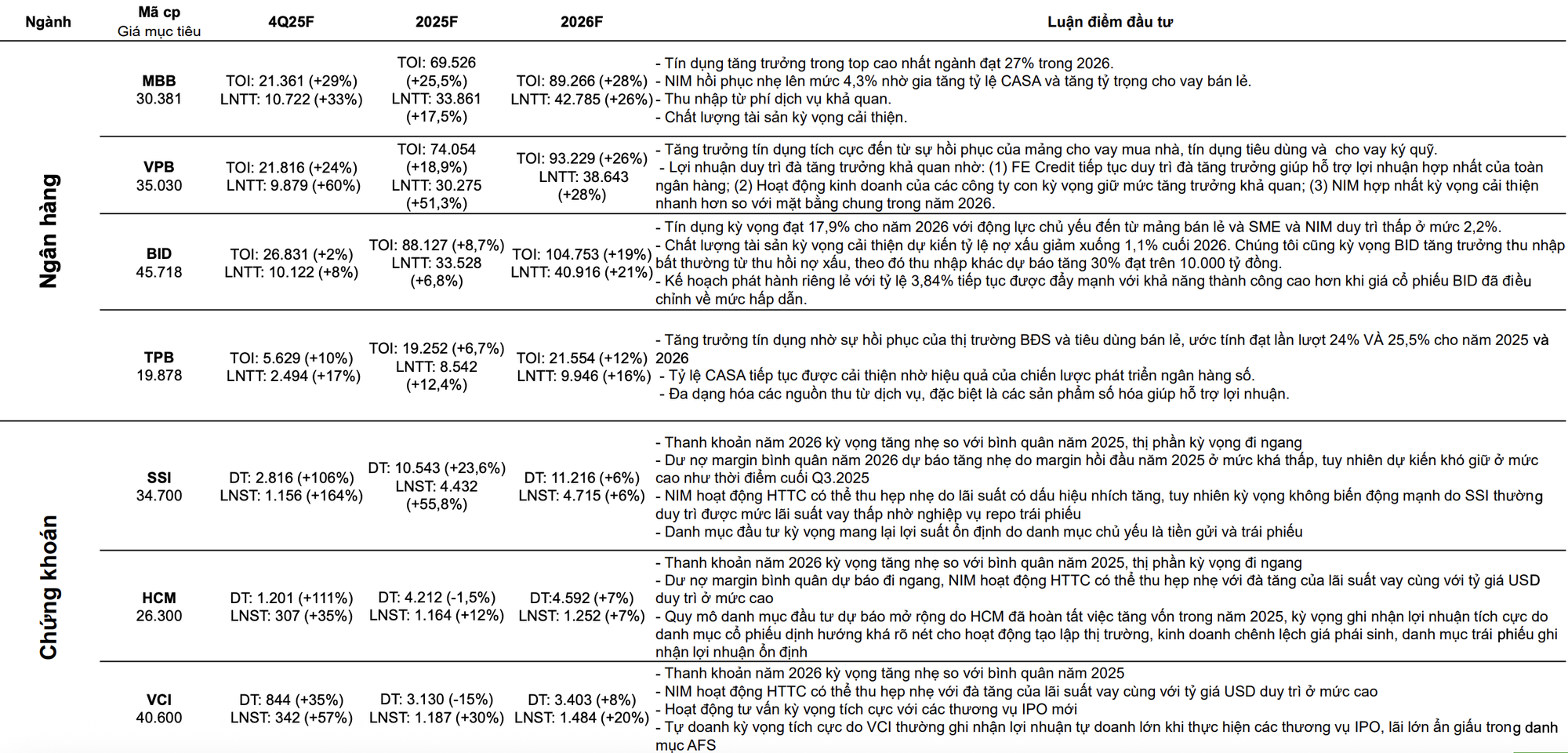

VCBS cũng đánh giá cao đà tăng trưởng tín dụng tích cực của VPB, đến từ sự hồi phục của mảng cho vay mua nhà, tín dụng tiêu dùng và cho vay ký quỹ. Lợi nhuận duy trì đà tăng trưởng khả quan nhờ (1) FE Credit tiếp tục duy trì đà tăng trưởng giúp hỗ trợ lợi nhuận hợp nhất của toàn ngân hàng; (2) Hoạt động kinh doanh của các công ty con kỳ vọng giữ mức tăng trưởng khả quan; (3) NIM hợp nhất kỳ vọng cải thiện nhanh hơn so với mặt bằng chung trong năm 2026.

Đại diện nhóm chứng khoán , ông lớn SSI được dự báo lợi nhuận quý 4 tăng mạnh 164% lên 1.156 tỷ, qua đó nâng mức lãi sau thuế cả năm 2025 lên hơn 4.400 tỷ, tương ứng tăng gần 56% so với cùng kỳ.

Hai cái tên khác cùng ngành là HCM và VCI được dự báo lãi quý 4 tăng trưởng tích cực, lần lượt đạt mức tăng 35% và 57% so với cùng kỳ.

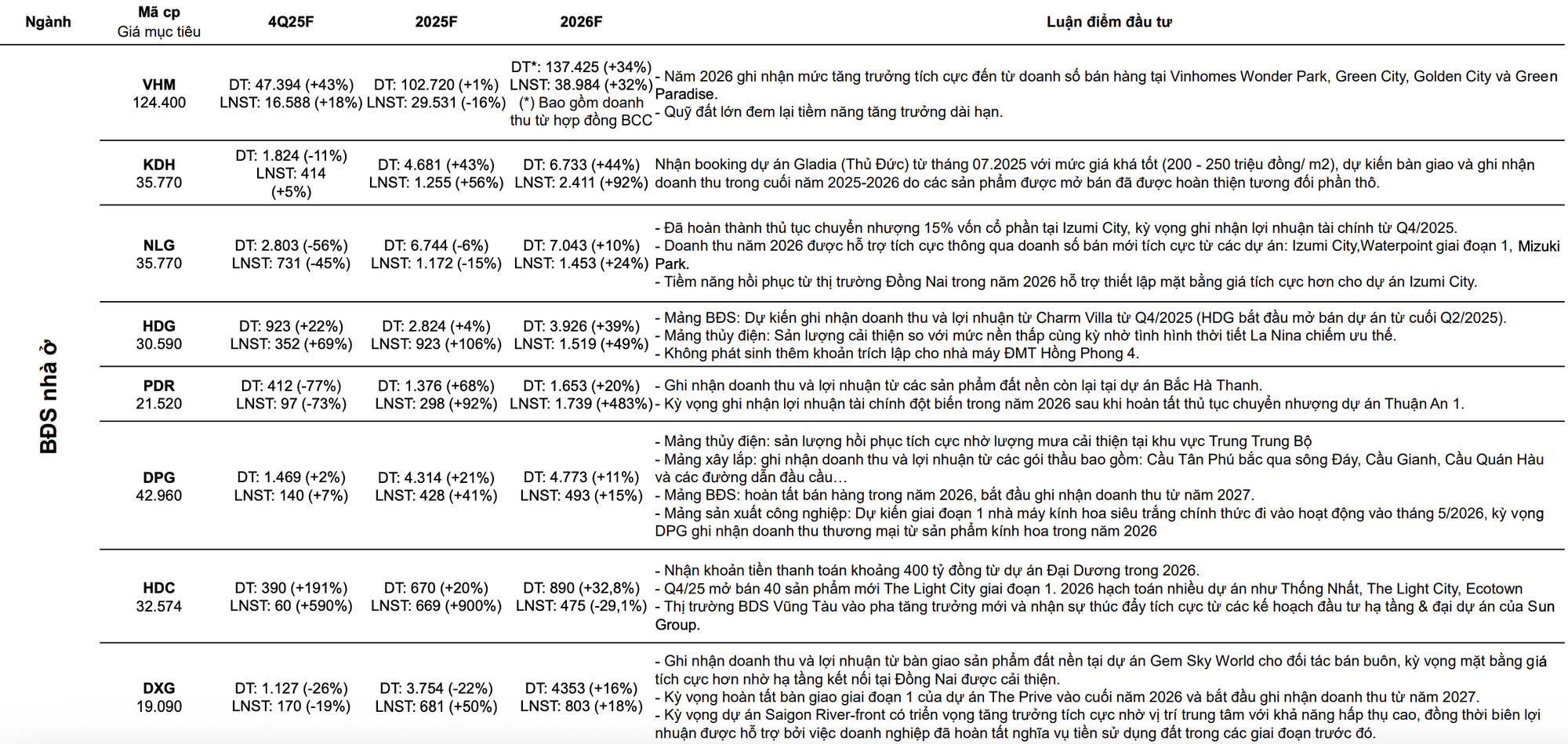

Với nhóm BĐS nhà ở, HDC được VCBS dự báo có thể đạt đà tăng trưởng “bằng lần” trong quý 4 với LNST đạt 60 tỷ (+590%). Theo đó, LNST cả năm 2025 dự phóng gấp 10 lần cùng kỳ, lên gần 670 tỷ đồng. VCBS kỳ vọng quý 4 doanh nghiệp sẽ mở bán 40 sản phẩm mới The Light City giai đoạn 1. Sang tới năm 2026 cũng sẽ hạch toán nhiều dự án như Thống Nhất, The Light City, Ecotown. Bên cạnh đó ,thị trường BDS Vũng Tàu vào pha tăng trưởng mới và nhận sự thúc đẩy tích cực từ các kế hoạch đầu tư hạ tầng và đại dự án của Sun giúp KQKD của HDC được hưởng lợi.

Vinhomes (VHM) có thể đạt LNST 16.588 tỷ trong quý 4 này, tăng 18% so với quý 4 năm ngoái. Trong khi đó, Đất Xanh (DXG) được dự phóng lãi 170 tỷ trong quý 4 /2025., giảm 19% so với cùng kỳ năm trước.

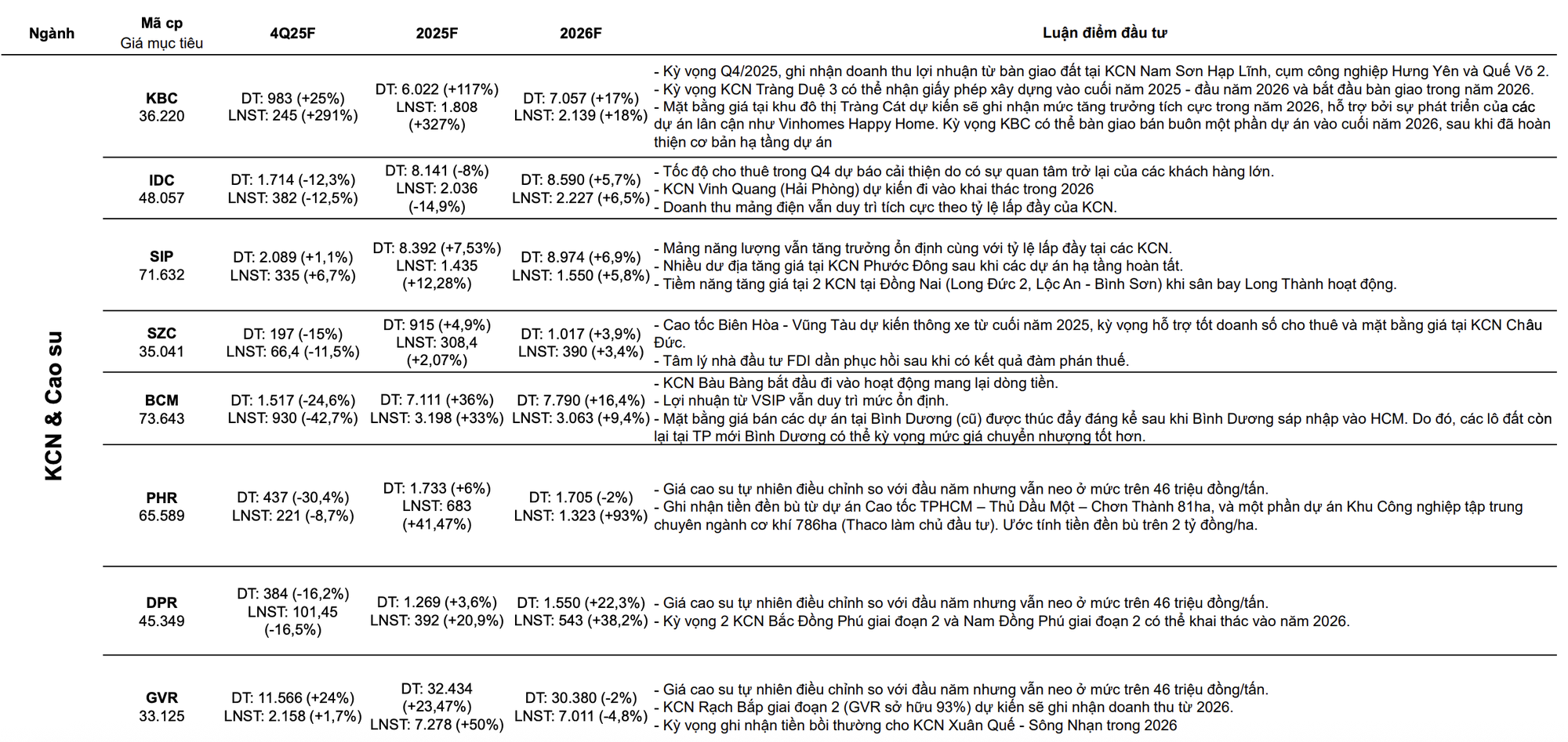

Trong số các doanh nghiệp KCN và cao su, KBC được kỳ vọng sẽ ghi nhận doanh thu lợi nhuận từ bàn giao đất tại KCN Nam Sơn Hạp Lĩnh, cụm công nghiệp Hưng Yên và Quế Võ 2. Theo đó, doanh thu kỳ vọng đạt 983 tỷ, LNST quý 4 dự phóng tăng tới 291% lên 245 tỷ đồng.

Trái ngược, VCBS dự phóng BCM có thể ghi nhận dự đi lùi của lợi nhuận sau thuế, giảm khoảng 43% so với cùng kỳ năm trước xuống còn 930 tỷ trong quý 4 này.

GVR được dự phóng doanh thu và LNST quý 4 có thể đạt lần lượt 11.566 tỷ và 2.158 tỷ, tăng 24% và 2% so với cùng kỳ năm trước.

Tại nhóm thép, HPG được dự báo sẽ khởi sắc trong quý 4 với mức tăng trưởng lợi nhuận 18% lên hơn 3.300 tỷ. Theo VCBS, sản lượng quý 4 năm nay có thể đạt 3,13 triệu tấn (+34,8% yoy), trong đó nội địa tăng 52%, XK giảm 19%. Trong đó theo sản phẩm có: thép xây dựng đạt 1,13 triệu tấn (-2,4% yoy) do cầu yếu và ảnh hưởng bởi bão lũ và HRC đạt 1,5 triệu tấn (+129% yoy), tôn mạ và ống thép giảm 2,4% yoy và 0,3% yoy. Biên gộp giảm do giá bán chịu áp lực điều chỉnh.

Nhóm tiêu dùng có MWG và PNJ được dự báo tăng trưởng lợi nhuận quý 4 tốt, lần lượt là 71% lên 1.459 tỷ và 27% lên 927 tỷ.

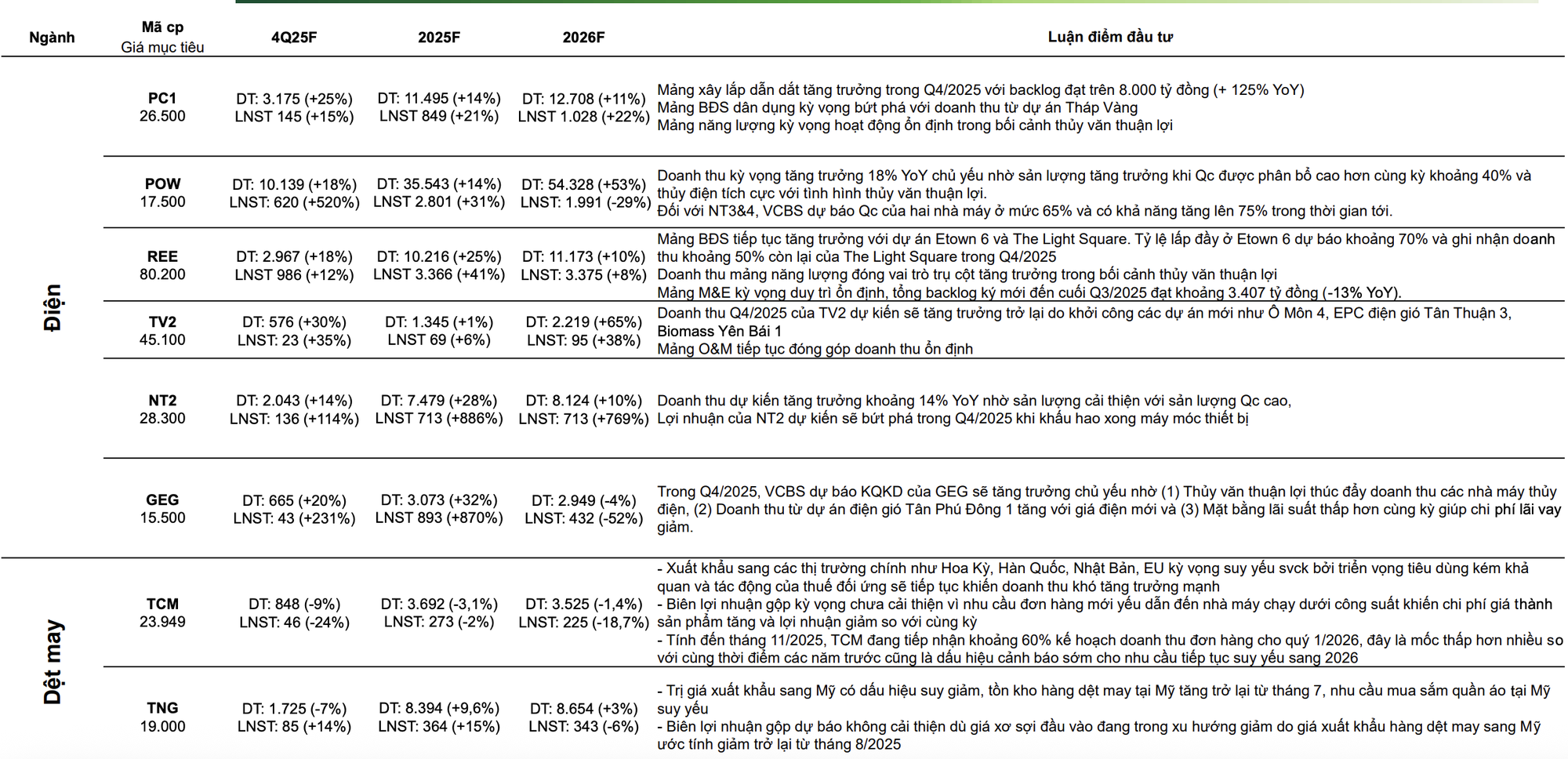

VCBS dự báo kết quả kinh doanh của nhóm điện tương đối khả quan, đáng chú ý GEG có thể đạt 43 tỷ đồng LNST quý 4 , tương ứng tăng trưởng lên tới 231%. Theo VCBS, đà tăng trưởng chủ yếu nhờ (1) thủy văn thuận lợi thúc đẩy doanh thu các nhà máy thủy điện, (2) doanh thu từ dự án điện gió Tân Phú Đông 1 tăng với giá điện mới và (3) mặt bằng lãi suất thấp hơn cùng kỳ giúp chi phí lãi vay giảm.