HPG&VIC: Công ty cổ phần Tập đoàn Hòa Phát

Cổ phiếu Hòa Phát (mã HPG) đã khép lại năm 2025 với 3 phiên giảm liên tiếp bất chấp thị trường chứng khoán vượt đỉnh.

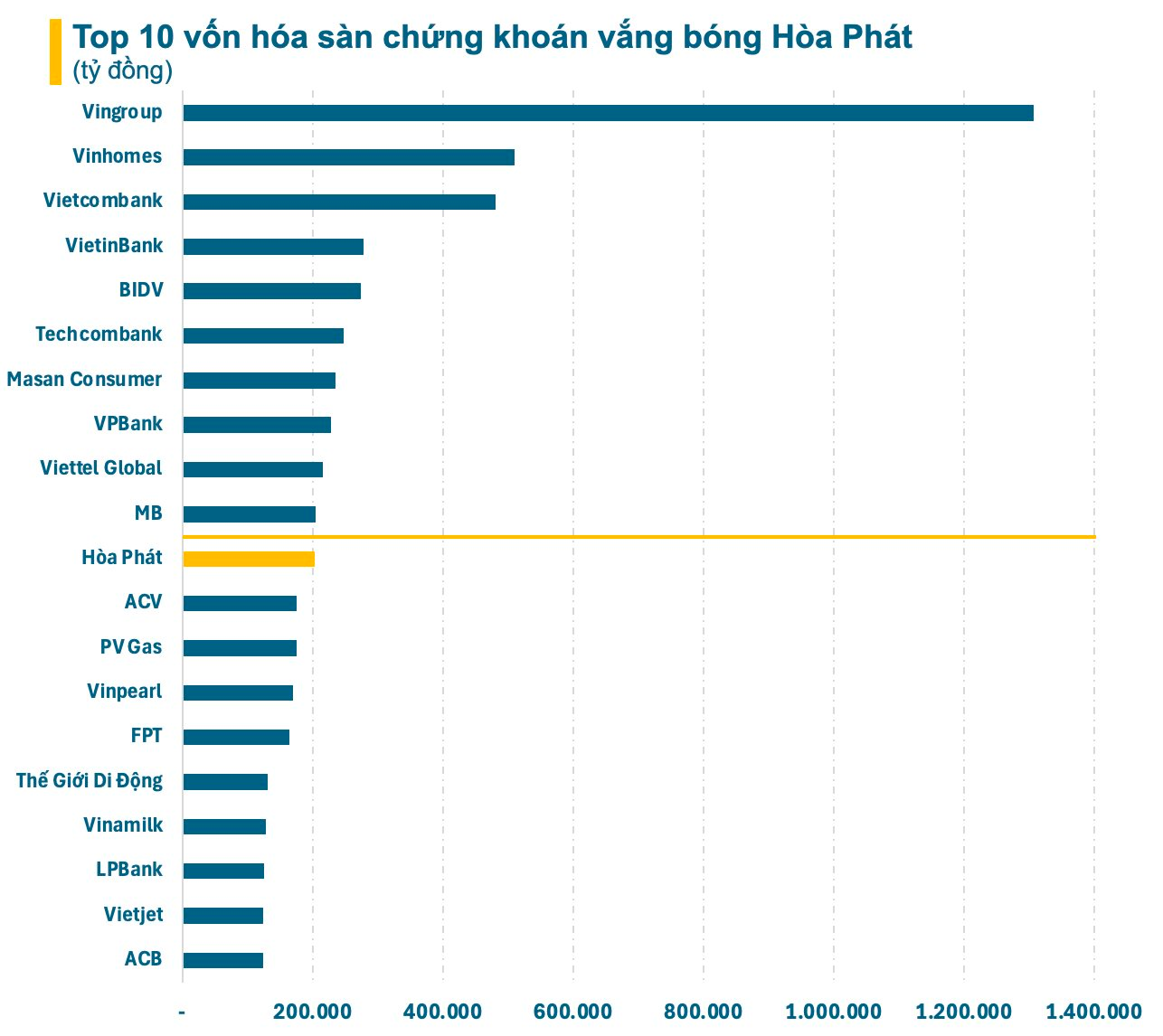

Tại mức giá đóng cửa phiên cuối cùng của năm 2025 (26.400 đồng/cp), vốn hóa thị trường của Hòa Phát vào khoảng 200.000 tỷ đồng. Con số này không đủ để doanh nghiệp của tỷ phú Trần Đình Long nằm trong top 10 vốn hóa toàn sàn chứng khoán.

Ở chiều ngược lại, Vingroup (mã VIC) của tỷ phú Phạm Nhật Vượng lại lập kỷ lục mới với vốn hóa 1,3 triệu tỷ đồng sau khi cổ phiếu tăng hơn 8 lần từ đầu năm. Đáng chú ý, trong rất nhiều lĩnh vực mà Vingroup mở rộng trong năm qua lại có ngành thép – nơi mà Hòa Phát đang là “anh cả” dẫn đầu về thị phần thép xây dựng và ống thép .

Ngày 6/10, Vingroup tuyên bố gia nhập lĩnh vực luyện kim và thành lập VinMetal sau đó 4 ngày với vốn điều lệ 10.000 tỷ đồng, tập đoàn của tỷ phú Phạm Nhật Vượng nắm 98%. Thật trùng hợp, từ đó đến nay, cổ phiếu HPG đã mất khoảng 10% thị giá, vốn hóa cũng “bốc hơi” hơn 20.000 tỷ đồng .

Dù chưa thể đánh giá mức độ tác động một cách chính xác nhưng sự xuất hiện của một “tay chơi” lắm tiền, nhiều của như Vingroup tiềm ẩn những rủi ro nhất định với Hòa Phát. Quyết tâm của tỷ phú Phạm Nhật Vượng với ngành thép được thể hiện rõ khi VinMetal tăng vốn lên 15.000 tỷ chỉ hơn 1 tháng sau khi thành lập.

Đến ngày 19/12, Vingroup tiếp tục có động thái đáng chú ý khi khởi công Nhà máy sản xuất thép VinMetal Hà Tĩnh với tổng mức đầu tư gần 80.000 tỷ đồng, quy mô sử dụng đất hơn 461ha. Dự án có công suất giai đoạn đầu khoảng 5 triệu tấn mỗi năm. Quy mô dự án rất khủng, tổng mức đầu tư gần bằng “quả đấm thép ” Dung Quất 2 của Hòa Phát.

VinMetal định hướng sản xuất các dòng thép dân dụng phục vụ xây dựng, thép cuộn cán nóng (HRC), thép cường độ cao và thép hợp kim đặc chủng phục vụ xe điện và hạ tầng giao thông tốc độ cao. Thép đặc chủng, chất lượng cao phục vụ công nghiệp cũng là những dòng sản phẩm mà Hòa Phát định hướng tập trung sản xuất trong thời gian tới.

Không làm một mình, tỷ phú Phạm Nhật Vượng còn “gọi hội” với cái bắt tay cùng Pomina (mã POM) - đối thủ cũ của Hòa Phát. Theo chủ trương, Vingroup sẽ cho Pomina (POM) vay vốn lưu động với lãi suất 0% trong tối đa 2 năm và ưu tiên lựa chọn doanh nghiệp này làm nhà cung cấp cho các dự án thuộc hệ sinh thái.

Pomina từng là một trong những nhà sản xuất thép xây dựng lớn nhất Việt Nam với thị phần gần 30% nhưng sau đó đã dần bị thu hẹp trước sự vươn lên mạnh mẽ của Hòa Phát. Báo cáo phân tích mới đây của KBSV cho rằng giá trị cộng hưởng từ sự hợp tác trên là có lợi cho cả Vingroup và Pomina, tiềm ẩn rủi ro về thị phần cho các nhà sản xuất khác nếu thành công.

Từ phía Pomina, sự hỗ trợ về vốn lưu động và kinh nghiệm quản lý, vận hành sẽ giúp tối ưu công suất sản xuất mảng thép xây dựng và sản lượng tiêu thụ thụ nếu Vingroup bao tiêu 100%. Từ đó, EBITDA có thể dần cải thiện, giúp giảm áp lực nợ vay trong trung hạn. Với Vingroup, Vinhomes – Vincons sẽ được hưởng lợi từ nguồn thép xây dựng giá cạnh tranh từ Pomina. Với 1,5 triệu tấn thép xây dựng/năm, sản lượng trên ước tính chiếm 15% tổng tiêu thụ toàn ngành trong 2024.

Theo thống kê của KBSV, thị phần hiện tại của Pomina ước tính đạt xấp xỉ 1%, với giá bán trung bình cao hơn 2% so với các đối thủ hiện tại. Bộ phận phân tích này cho rằng Vingroup sẽ cần thêm thời gian để đầu tư và nâng cấp dây chuyển sản xuất của Pomina nhằm nâng cao năng lực cạnh tranh và cắt giảm chi phí sản xuất để tối ưu lợi ích từ sự hợp tác trên.

Do đó, KBSV đánh giá rủi ro ngắn - trung hạn với tác động tiêu cực lên kết quả kinh doanh của Hòa Phát là tương đối hạn chế nhờ (1) thị phần dẫn đầu trong mảng xây dựng (ước tính đạt xấp xỉ 38%) và (2) lợi thế về quy mô giúp chi phí sản xuất được tối ưu, gia tăng năng lực cạnh tranh về giá so với các đối thủ.