Trong năm 2025, mặt bằng giá dầu thô duy trì mức thấp hơn so với năm trước, song kết quả kinh doanh toàn ngành được dự báo duy trì cải thiện, điều này cho thấy triển vọng ngành không chỉ phụ thuộc vào giá dầu.

Báo cáo mới đây của Chứng khoán Agriseco (Agriseco Research) cho rằng các diễn biến tích cực từ hoạt động khai thác và thăm dò khởi sắc trở lại tại các mỏ lớn (Lô B, Lạc Đà Vàng) với tiến độ bám sát kế hoạch; biên lợi nhuận lọc dầu cải thiện từ giữa năm 2025 và triển vọng mở rộng mảng LNG nhờ nhu cầu điện cho sản xuất công nghiệp tăng cao là động lực thúc đẩy tăng trưởng cho ngành dầu khí trong giai đoạn 2026-2028.

Đội ngũ phân tích nhận định nhóm thượng nguồn dầu khí sẽ là động lực tăng trưởng chính, nhất là hoạt động cơ khí và xây lắp ngoài khơi (M&C) được đánh giá còn nhiều dư địa tăng.

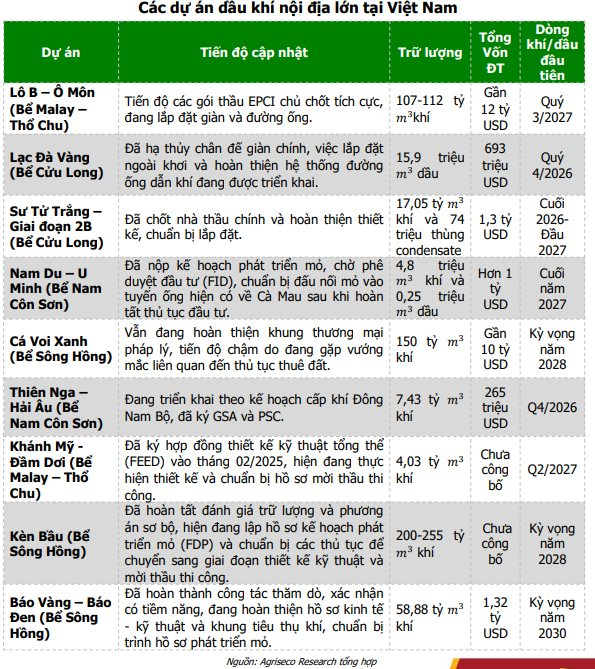

Cụ thể, năm 2026 được dự báo là cột mốc quan trọng với ngành dầu khí khi nhiều dự án lớn bước vào giai đoạn triển khai đồng bộ. Một số dự án tiêu biểu có thể kể đến như Lô B, Lạc Đà Vàng ,… được kỳ vọng là động lực thúc đẩy doanh thu và lợi nhuận của các doanh nghiệp trong lĩnh vực thăm dò và khai thác dầu khí .

Trong khi đó, sản lượng khai thác dầu khí từ các mỏ cũ (Bạch Hổ, Sư Tử, Rạng Đông,…) đang suy giảm đáng kể, một số mỏ đi vào giai đoạn khai thác cuối với tốc độ giảm sản lượng tự nhiên cao. Chi phí khai thác và xử lý tăng, trong khi trữ lượng mỏ giảm dần tạo ra nhu cầu cấp thiết phải tìm kiếm và khai thác các mỏ mới.

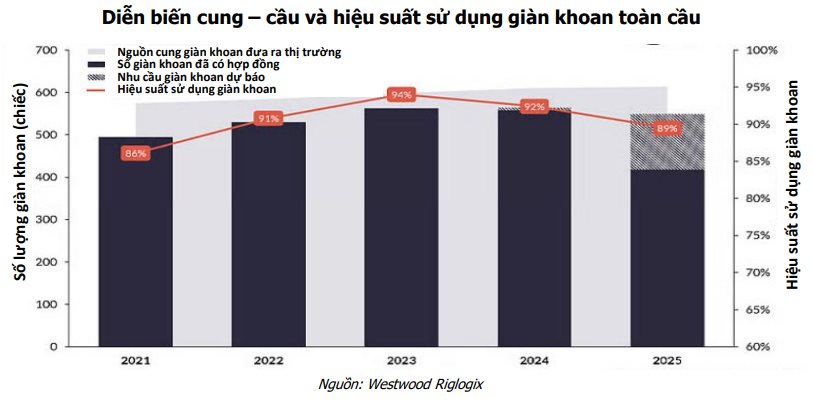

Nhu cầu giàn khoan toàn cầu vẫn duy trì tích cực

Về nguồn cung giàn khoan toàn cầu, sau khi đạt đỉnh khoảng hơn 2.000 giàn trong năm 2024, tổng số giàn khoan trên thế giới trong năm 2025 đã giảm xuống quanh hơn 1.800 giàn. Từ quý II tới quý III/2025, số giàn khoản giảm nhẹ so với đầu năm, cho thấy rủi ro dư cung không lớn trong năm 2026.

Cụ thể, ở nhóm OECD (nhóm các quốc gia phát triển), đặc biệt tại Mỹ, số giàn khoan sụt giảm mạnh so với giai đoạn 2022-2023. Số lượng giàn khoan của Mỹ đã giảm hơn 20% so với năm 2022 và hiện chỉ dao động quanh hơn 500 giàn. Các quốc gia khác thuộc khu vực Châu Âu, Châu Á – Thái Bình Dương hay Canada cũng không ghi nhận gia tăng số lượng giàn khoan mới.

Ở phía OPEC, sau giai đoạn bổ sung giàn khoan trong năm 2024 để chuẩn bị gia tăng sản lượng trở lại, số lượng giàn khoan tại các quốc gia OPEC không tăng thêm kể từ đầu năm 2025 đến nay mà duy trì ổn định quanh mức 600 giàn. Điều này cho thấy OPEC vẫn giữ chiến lược khá thận trọng khi chỉ nâng sản lượng ở mức vừa phải nhằm tránh tạo cú sốc dư cung mới.

Hiệu suất sử dụng giàn khoan toàn cầu trong giai đoạn 2024-2025 duy trì ở mức cao, dao động trong khoảng 89-92%. Dù giảm so với mức đỉnh, hiệu suất này vẫn là ngưỡng cao trong lịch sử, cho thấy nhu cầu giàn khoan vẫn sẽ duy trì tích cực trong khoảng 1-2 năm tới.

Trong khu vực Đông Nam Á, Agriseco đánh giá thị trường giàn khoan tự nâng diễn biến khởi sắc, đặc biệt tại hai thị trường Việt Nam và Indonesia. Theo Velesto Energy, tổng số giàn khoan có hợp đồng tại thị trường Đông Nam Á đạt 40 giàn.

Đồng thời, tỷ lệ sử dụng giàn khoan đạt mức cao, trung bình 93%, cho thấy thị trường gần như hấp thụ hết công suất khả dụng. " Việt Nam là điểm sáng trong khu vực khi dẫn đầu với 11 giàn khoan có hợp đồng đang hoạt động trong khu vực ", Agriseco nhấn mạnh.

Điện gió ngoài khơi là động lực tăng trưởng dài hạn

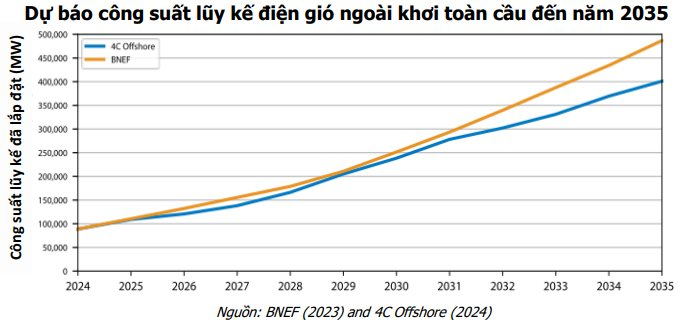

Theo Agriseco Research, động lực tăng trưởng trong dài hạn của nhóm thượng nguồn là điện gió ngoài khơi. 4C Offshore và BloombergNEF dự báo, ngành điện gió ngoài khơi toàn cầu sẽ bước vào chu kỳ tăng trưởng bứt phá trong thập kỷ tới. Công suất lũy kế dự kiến vượt mốc 200GW trước năm 2030 và có thể đạt từ 400 GW (theo 4C Offshore) đến gần 480 GW (theo BloombergNEF) vào năm 2035.

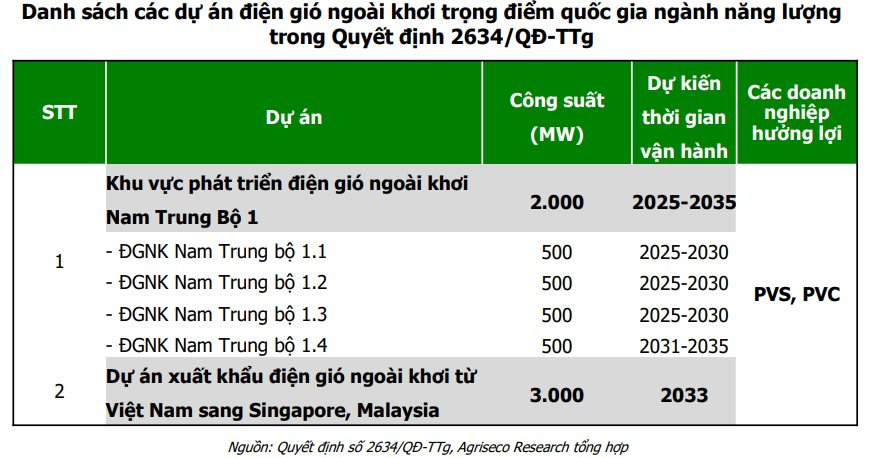

Tại khu vực châu Á – Thái Bình Dương (APAC), tổng công suất lắp đặt điện gió ngoài khơi của các quốc gia được dự báo sẽ tăng mạnh từ nay đến năm 2050. Đặc biệt, Việt Nam nổi lên như một điểm sáng trong khu vực với mục tiêu đạt khoảng 6 GW vào năm 2030, tăng lên 15 GW vào năm 2035 và 30 GW tới năm 2050, vượt xa Philipines và Indonesia, chỉ đứng sau những thị trường hàng đầu trong khu vực.

Nhóm phân tích lưu ý rằng Việt Nam sở hữu lợi thế địa lý nổi bật với đường bờ biển dài hơn 3.260 km, tốc độ gió ổn định và mạnh, đặc biệt ở khu vực Nam Trung Bộ và Vịnh Bắc Bộ, thích hợp cho việc lắp đặt các turbin gió ngoài khơi. Điều này đặt Việt Nam vào vị thế chiến lược, không chỉ đáp ứng nhu cầu năng lượng trong nước mà còn hướng tới trở thành trung tâm phát triển năng lượng tái tạo trong khu vực.

Loạt doanh nghiệp tiềm năng

Đánh giá về các cơ hội đầu tư tiềm năng, Agriseco Research ưu tiên loạt doanh nghiệp có backlog lớn hoặc đã ký các hợp đồng dài hạn, đảm bảo khối lượng công việc dồi dào trong ít nhất 2-3 năm tới. Ngoài ra, doanh nghiệp có điểm rơi lợi nhuận các gói thầu lớn vào giai đoạn 2026-2027 cũng là yếu tố quan trọng được cân nhắc.

Mặt khác, các doanh nghiệp được hưởng lợi khi đại dự án Lô B đi vào vận hành thương mại nhờ gia tăng hoạt động vận chuyển và phân phối khí và doanh nghiệp ghi nhận KQKD tăng trưởng tích cực so với cùng kỳ và có tiềm năng duy trì tới năm 2026 sẽ là tâm điểm đầu tư bao gồm: PVS, PVD, PVB, GAS và BSR.

Trên sàn chứng khoán , nhóm cổ phiếu dầu khí đã có nhịp bứt tốc mạnh mẽ trong khoảng một tháng trở lại đây, thu hút dòng tiền rõ nét.

Diễn biến một số cổ phiếu nhóm dầu khí (số liệu chốt phiên 14/1).

Đáng chú ý, GAS và BSR tăng “dựng đứng” khoảng 60%–70% chỉ sau một tháng, qua đó vươn lên vùng giá cao nhất từ trước tới nay. Trong khi đó, các mã như PVS, PVD cũng leo lên vùng đỉnh khoảng 1,5 năm, cho thấy tâm lý hưng phấn của nhà đầu tư với nhóm ngành này.