Quý I/2026 ghi nhận sự tăng trưởng mạnh của nguồn thu cốt lõi tại các ngân hàng khi thu nhập lãi từ hoạt động cho vay đồng loạt tăng cao, thậm chí ở nhiều nhà băng vượt xa tốc độ tăng trưởng dư nợ.

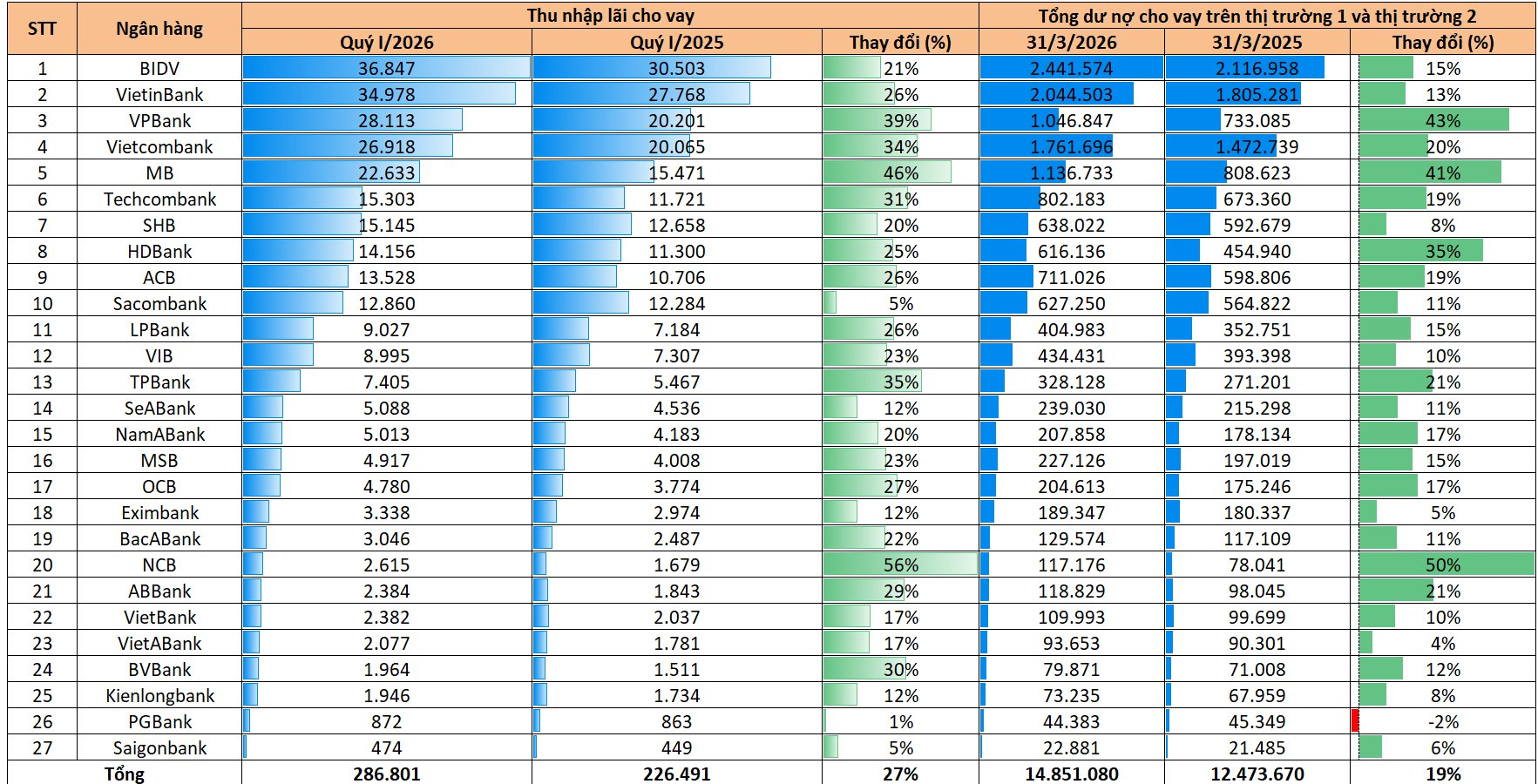

Theo thống kê từ báo cáo tài chính của 27 ngân hàng , tổng thu nhập lãi cho vay trong quý I/2026 đạt 286.801 tỷ đồng, tăng 27% so với cùng kỳ năm trước. Trong khi đó, tổng dư nợ cho vay trên thị trường 1 và thị trường 2 đạt hơn 14,85 triệu tỷ đồng, tăng 19%.

Diễn biến này cho thấy không chỉ quy mô tín dụng tiếp tục mở rộng mà khả năng sinh lời trên mỗi đồng vốn cho vay cũng được cải thiện đáng kể so với cùng kỳ năm trước. Đây là tín hiệu đáng chú ý trong bối cảnh mặt bằng lãi suất huy động đã có xu hướng nhích lên từ cuối năm 2025, kéo theo áp lực chi phí vốn đối với hệ thống ngân hàng .

Nhóm ngân hàng quốc doanh tiếp tục dẫn đầu về quy mô thu nhập lãi cho vay . BIDV đứng đầu toàn hệ thống với 36.847 tỷ đồng trong quý I/2026, tăng 21% so với cùng kỳ. VietinBank xếp thứ hai với 34.978 tỷ đồng, tăng 26%,

Như vậy, bình quân mỗi tháng BIDV và VietinBank thu hơn 10.000 tỷ đồng từ lãi cho vay .

Thu nhập lãi cho vay của Vietcombank trong quý I/2026 đạt 26.918 tỷ đồng, tăng 34%, cao hơn đáng kể mức tăng 20% của dư nợ cho vay. Điều này cho thấy hiệu quả khai thác tài sản sinh lãi của ngân hàng đã được cải thiện rõ rệt trong quý đầu năm.

Ở khối ngân hàng tư nhân, VPBank tiếp tục là cái tên nổi bật với 28.113 tỷ đồng thu nhập lãi cho vay , tăng tới 39% so với cùng kỳ. Mức tăng này gần tương đương với tốc độ tăng dư nợ 43%, phản ánh chiến lược mở rộng tín dụng mạnh mẽ của ngân hàng trong năm qua.

Trong khi đó, MB ghi nhận một trong những mức tăng trưởng ấn tượng nhất hệ thống. Thu nhập lãi cho vay của ngân hàng đạt 22.633 tỷ đồng, tăng 46% - cao nhất trong nhóm ngân hàng quy mô lớn. Tốc độ này còn vượt mức tăng 41% của dư nợ cho vay, cho thấy khả năng cải thiện biên lợi nhuận từ hoạt động tín dụng.

Tương tự, TPBank cũng ghi nhận thu nhập lãi cho vay tăng 35%, cao hơn đáng kể mức tăng 21% của dư nợ. HDBank tăng 25% thu nhập lãi cho vay trong khi dư nợ tăng 35%; Techcombank tăng 31% so với mức tăng dư nợ 19%; OCB tăng 27% trong khi dư nợ chỉ tăng 17%.

Một trong những điểm đáng chú ý nhất thuộc về NCB. Ngân hàng này ghi nhận thu nhập lãi cho vay tăng tới 56%, mức cao nhất toàn hệ thống. Dư nợ cho vay của NCB cũng tăng 50%, phản ánh giai đoạn mở rộng hoạt động tín dụng mạnh mẽ sau quá trình tái cơ cấu.

Ngoài NCB, nhiều ngân hàng quy mô vừa và nhỏ cũng ghi nhận tăng trưởng thu nhập lãi vượt xa tăng trưởng tín dụng. ABBank tăng 29% thu nhập lãi cho vay trong khi dư nợ tăng 21%; BVBank tăng 30% so với mức tăng dư nợ 12%; Bac A Bank tăng 22% so với mức tăng dư nợ 11%.

Ở chiều ngược lại, một số ngân hàng ghi nhận tăng trưởng thu nhập lãi khá khiêm tốn. Sacombank chỉ tăng 5% dù dư nợ tăng 11%; Eximbank tăng 12%; SeABank tăng 12%; KienlongBank tăng 12%. Đặc biệt, PGBank gần như đi ngang khi thu nhập lãi cho vay chỉ tăng 1%, trong khi tổng dư nợ còn giảm 2% so với cùng kỳ năm trước.

Xét về tương quan toàn ngành, tốc độ tăng thu nhập lãi cho vay 27% đang cao hơn đáng kể mức tăng 19% của dư nợ. Điều này cho thấy nguồn thu từ hoạt động tín dụng không chỉ được hỗ trợ bởi tăng trưởng quy mô cho vay mà còn đến từ việc cải thiện lợi suất tài sản sinh lãi, cơ cấu tín dụng dịch chuyển sang các phân khúc có biên lợi nhuận cao hơn và nền so sánh thấp của cùng kỳ năm trước.