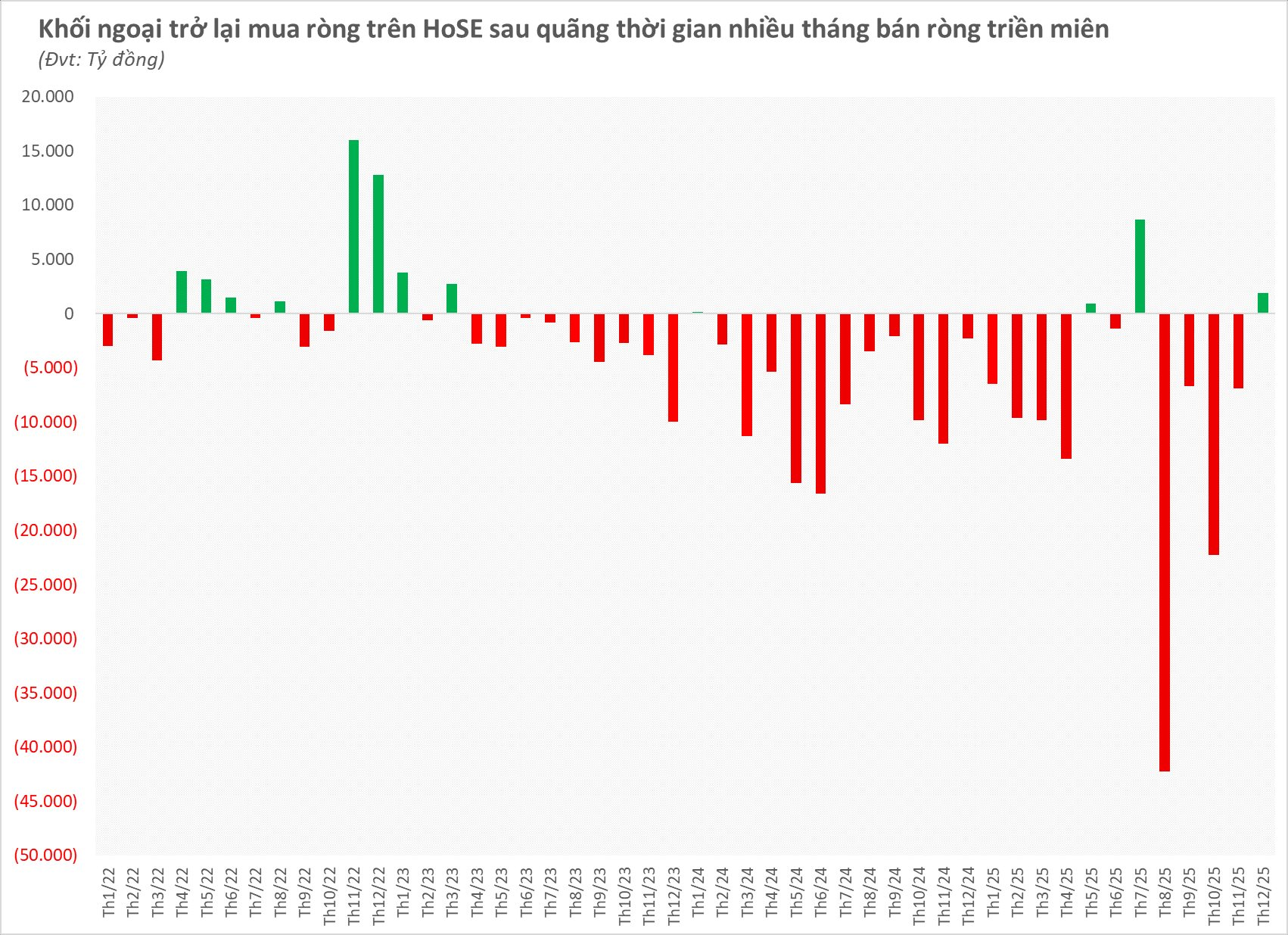

Sau nhiều tháng liên tiếp đứng ở bên bán, dòng vốn ngoại đang phát đi những tín hiệu khác biệt trên thị trường chứng khoán Việt Nam. Không ồn ào, không bùng nổ trong một phiên đơn lẻ, nhưng đủ bền bỉ để buộc thị trường phải chú ý. Cụ thể, 5 phiên gần nhất, khối ngoại đã mua ròng liên tiếp trên HOSE với tổng giá trị hơn 3.400 tỷ đồng.

Tính lũy kế từ đầu tháng 12, khối ngoại đã mua ròng khoảng 1.870 tỷ đồng trên HOSE. Con số này chưa đủ lớn để đảo chiều hoàn toàn xu hướng cả năm, nhưng đáng để chú ý nếu đặt cạnh chuỗi 4 tháng trước đó, khi nhà đầu tư nước ngoài bán ròng liên tục với quy mô lên tới hàng chục nghìn tỷ đồng.

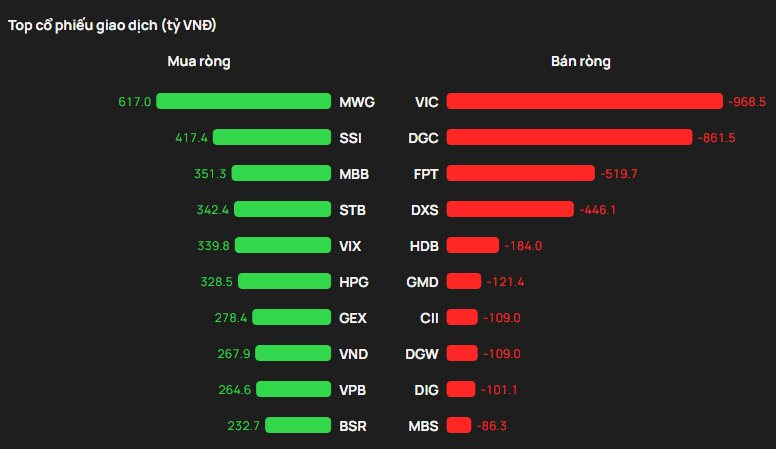

Dòng tiền ngoại mua ròng trong tháng qua cũng không mang tính dàn trải, mà tập trung rõ rệt vào nhóm cổ phiếu vốn hóa lớn, thanh khoản cao và có câu chuyện triển vọng. Cụ thể, MWG được mua ròng hơn 600 tỷ đồng, cổ phiếu chứng khoán SSI cũng được mua ròng hơn 400 tỷ. Đại diện nhóm ngân hàng có MBB và STB cũng nhận được dòng tiền giải ngân mua ròng lần lượt 350 tỷ và 240 tỷ.

Ở chiều ngược lại, áp lực bán tâm điểm đột biến tại mã VIC với gần 970 tỷ, bên cạnh đó DGC cũng bị bán ròng hơn 860 tỷ từ đầu tháng tới nay.

Top cổ phiếu được khối ngoại mua/bán ròng trong tháng 12/2025

Việc mua ròng liên tiếp trong nhiều phiên cũng phản ánh việc nhà đầu tư ngoại đang hành động mạnh mẽ hơn so với giai đoạn trước, thay vì chỉ quan sát hoặc duy trì trạng thái phòng thủ. Thực tế, động thái mua ròng có thể đến từ tổng hòa nhiều yếu tố, thay vì một nguyên nhân đơn lẻ.

Trong bối cảnh vĩ mô toàn cầu nhiều bất định, Việt Nam nổi bật với đà tăng trưởng bền vững và ấn tượng. Đặc biệt, vào tháng 10 vừa qua, Việt Nam đã được tổ chức FTSE Russell nâng hạng từ thị trường cận biên lên thị trường mới nổi thứ cấp (Secondary Emerging Market). Đây là cột mốc lịch sử đối với thị trường tài chính Việt Nam, đánh dấu sự ghi nhận của một trong những tổ chức xếp hạng quốc tế quan trọng nhất và mở ra cơ hội thu hút dòng vốn ngoại mạnh mẽ hơn trong trung và dài hạn.

Những bước tiến kỹ thuật và chính sách đi kèm với nâng hạng giúp thị trường Việt Nam thu hút sự chú ý của các nhà đầu tư tổ chức quốc tế, vốn thường đặt bài toán tiêu chuẩn an toàn và khả năng tiếp cận lên hàng đầu.

Trong thực tế, dòng vốn ngoại thường không chờ đến thời điểm hiệu lực đầy đủ của việc nâng hạng mới hành động. Thay vào đó, các quỹ chủ động có xu hướng giải ngân sớm, lựa chọn những cổ phiếu có khả năng nằm trong rổ chỉ số và đáp ứng tiêu chí về quy mô, thanh khoản, minh bạch. Chuỗi mua ròng gần đây cũng có thể mang tính thăm dò, tập trung vào nhóm cổ phiếu trụ – những mã có khả năng hưởng lợi rõ nét nhất nếu dòng vốn thụ động và các quỹ ETF tham gia sâu hơn trong các giai đoạn tiếp theo.

Dù vậy, cần nhấn mạnh rằng quy mô mua ròng hiện tại vẫn còn khiêm tốn so với lượng bán ròng trước đó. Với hơn 3.400 tỷ đồng trong 5 phiên, khối ngoại rõ ràng chưa “đặt cược lớn”, mà đang duy trì chiến lược linh hoạt, vừa mua vừa quan sát phản ứng của thị trường.

Nhìn về phía trước, giới đầu tư vẫn giữ quan điểm tương đối tích cực về chứng khoán Việt Nam. Theo Dragon Capital, Việt Nam đang sở hữu nền tảng vĩ mô tương đối thuận lợi với tăng trưởng kinh tế duy trì ở mức cao, lạm phát được kiểm soát và khu vực kinh tế tư nhân ngày càng giữ vai trò nổi bật hơn. Đây là những yếu tố quan trọng tạo nền tảng hỗ trợ cho triển vọng lợi nhuận của doanh nghiệp niêm yết trong trung và dài hạn.

Bên cạnh đó, thị trường chứng khoán được kỳ vọng sẽ tiếp tục cải thiện về chất lượng và hiệu quả nhờ các lực đẩy đến từ nội tại nền kinh tế, bao gồm đẩy mạnh chi tiêu cho hạ tầng, dòng vốn FDI duy trì tích cực và lực lượng nhà đầu tư trong nước ngày càng lớn mạnh.

“Chúng tôi cho rằng đây là thời điểm phù hợp để nhà đầu tư duy trì sự kiên định, củng cố các vị thế đầu tư hợp lý và hướng tới mục tiêu dài hạn, qua đó tạo nền tảng cho một năm 2026 tích cực hơn”, Dragon Capital nhận định

Ở góc nhìn lạc quan hơn, ông Petri Deryng – người đứng đầu Pyn Elite Fund – cho rằng mục tiêu 3.200 điểm của VN-Index hoàn toàn khả thi trong vòng 3 năm tới, dựa trên mức tăng trưởng lợi nhuận doanh nghiệp trung bình 18–20% mỗi năm.

Với tốc độ này, định giá P/E của thị trường vào năm 2028 được đánh giá ở mức hợp lý khoảng 16 lần, thấp hơn đáng kể so với tiềm năng tăng trưởng dài hạn.