Tổng tài sản ngân hàng 2025: Khối tư nhân tăng tốc, hiệu quả ROA phân hóa mạnh

Năm 2025 ghi nhận sự dịch chuyển đáng chú ý trong bức tranh quy mô và thị phần ngân hàng Việt Nam, khi khối tư nhân mở rộng quy mô nhanh hơn mặt bằng chung, đồng thời thể hiện rõ ưu thế về hiệu quả sinh lời.

Về tổng thể, tổng tài sản hệ thống ngân hàng tiếp tục mở rộng mạnh, nhưng không phải mọi sự gia tăng quy mô đều đi kèm chất lượng tương xứng.

MB, VPBank, HDBank dẫn dắt nhịp tăng trưởng mới

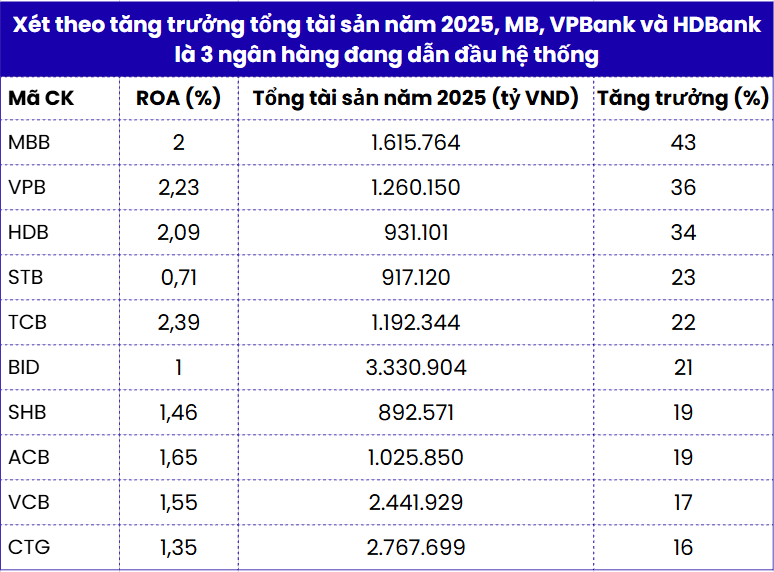

Trong ngành ngân hàng , tổng tài sản là thước đo quan trọng về quy mô, phản ánh vị thế thị phần và vai trò của mỗi nhà băng. Năm 2025, có tới 7 NHTM ghi nhận tổng tài sản vượt mốc một triệu tỷ đồng, trong đó một số thành viên đạt tốc độ tăng trưởng trên 30% - mức mở rộng đáng chú ý khi quy mô đã ở mức lớn.

Tập hợp báo cáo tài chính vừa công bố, Top 10 ngân hàng có quy mô tổng tài sản lớn nhất hiện nay gồm: BIDV, VietinBank, Vietcombank, MB, VPBank, Techcombank, ACB, HDBank, Sacombank và SHB.

Xét theo quy mô tuyệt đối, nhóm ngân hàng quốc doanh vẫn giữ vai trò dẫn dắt, với BIDV đạt 3,33 triệu tỷ đồng tổng tài sản, VietinBank 2,77 triệu tỷ đồng và Vietcombank 2,44 triệu tỷ đồng.

Xét về tốc độ mở rộng, khối ngân hàng tư nhân đang thể hiện sự bứt tốc và dẫn dắt xu thế tăng trưởng. Năm 2025, MB ghi nhận mức tăng trưởng tổng tài sản lên tới 43%, đưa quy mô đạt 1,62 triệu tỷ đồng. VPBank và HDBank cũng ghi nhận mức tăng lần lượt 36% và 34%, với tổng tài sản đạt 1,26 triệu tỷ đồng và 931.000 tỷ đồng.

Mức tăng trưởng tại "bộ ba" ngân hàng này cao hơn đáng kể so với bình quân toàn ngành, phản ánh chiến lược chủ động mở rộng thị phần và khai thác dư địa tăng trưởng của nhóm ngân hàng tư nhân quy mô lớn.

Techcombank, VPBank và HDBank dẫn đầu về ROA

Như trên, tăng trưởng tổng tài sản phản ánh nhất định sức mở rộng thị phần và ảnh hưởng của mỗi ngân hàng trên thị trường. Song, tổng tài sản và thị phần lớn không hẳn đi cùng với hiệu quả cao. Thực tế 2025 cho thấy sự phân hóa ngày càng rõ nét về ROA giữa các NHTM. Điều này phản ánh khác biệt về cấu trúc danh mục cho vay, khả năng kiểm soát chi phí và quản trị rủi ro.

Năm 2025, Techcombank vẫn giữ vị thế dẫn đầu ROA toàn hệ thống với 2,39%, song đã lùi sâu so với kỷ lục từng đạt quanh 3% giai đoạn trước. Trong khi đó, VPBank đã bật lên đứng thứ hai với 2,23%; HDBank duy trì phong độ hiệu quả ở vị trí thứ 3 với 2,09% và MB đứng thứ tư với 2,0%. Đây đều là mức sinh lời cao trên nền quy mô tổng tài sản lớn, tăng trưởng mạnh, cho thấy khả năng chuyển hóa quy mô thành lợi nhuận thực chất.

Động lực cho ROA cao đến từ tăng trưởng lợi nhuận trước thuế mạnh mẽ trong năm 2025. MB ghi nhận lợi nhuận trước thuế 34.268 tỷ đồng, tăng 19%; VPBank đạt 30.624 tỷ đồng, tăng 53%; trong khi HDBank đạt 21.322 tỷ đồng, tăng 27% - đều là mức cao nhất kể từ khi hoạt động.

Trong đó, HDBank là trường hợp duy nhất duy trì được chuỗi tăng trưởng lợi nhuận bền bỉ và liền mạch suốt 13 năm liên tiếp, đồng thời đạt ROA trên 2% và ROE lên tới 25,3% - dẫn đầu toàn ngành.

Trong khi đó, các ngân hàng quốc doanh như Vietcombank (ROA 1,55%), VietinBank (1,35%) và BIDV (khoảng 1,0%) phản ánh đặc thù quy mô rất lớn và vai trò ổn định hệ thống, nhưng hiệu quả sinh lời trên mỗi đồng tài sản thấp hơn so với nhóm ngân hàng tư nhân nói trên. Điều này cho thấy sự khác biệt về chất lượng thị phần: khối quốc doanh đóng vai trò nền tảng, trong khi phần thị phần gia tăng của khối tư nhân đi kèm mức sinh lời cao hơn.

- Từ khóa:

- Ngân hàng

Xem thêm

- Ngân hàng Nhà nước triển khai biện pháp kép bơm VND, lãi suất liên ngân hàng giảm mạnh

- Giá USD hôm nay 5.2.2026: Đứng yên trong khi EUR và bảng Anh giảm

- Gần 10 triệu chuyển vào tài khoản, người đàn ông bị gọi điện dồn dập

- Ngân hàng thu phí giữ hộ vàng như thế nào?

- Các nhà băng vay nóng lẫn nhau hơn 900.000 tỷ với lãi suất trên 9%, Ngân hàng Nhà nước cấp tập bơm thanh khoản hỗ trợ

- Lãi suất qua đêm LNH tăng vọt lên 17%, Ngân hàng Nhà nước triển khai gói hỗ trợ thanh khoản lớn kỷ lục

- Ngân hàng tư nhân đầu tiên đặt mục tiêu lãi trên 40.000 tỷ đồng

Tin mới