'Vàng đen' Việt Nam suy kiệt 50% sau 14 năm: Kích hoạt chiến dịch 25,7 tỷ USD, doanh nghiệp dầu khí 'chia phần' cơ hội bất chấp cơn gió từ Venezuela

PVS&PVD&GAS&DCM&BSR&PVT: Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam

Rạng sáng 3/1 (giờ Mỹ), Washington mở chiến dịch kéo dài 2 giờ 20 phút tại thủ đô Caracas của Venezuela , tấn công các căn cứ quân sự trọng yếu và bắt Tổng thống Venezuela Nicolas Maduro.

Theo Cơ quan Thông tin Năng lượng Mỹ (EIA), Venezuela là quốc gia sở hữu trữ lượng dầu lớn nhất thế giới, khoảng 303 tỷ thùng dầu thô, tương đương gần 20% trữ lượng toàn cầu,

Tuy nhiên, trái ngược với những lo ngại, giới phân tích quốc tế lại đang vẽ nên một bức tranh khá bình thản, thậm chí là "giảm giá" cho thị trường dầu mỏ.

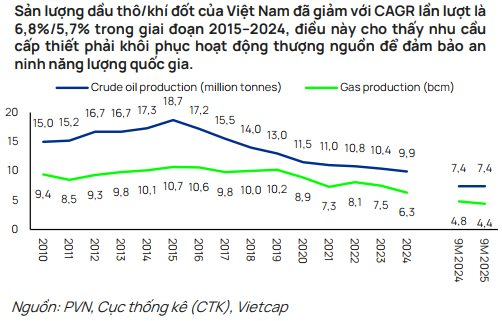

Còn tại Việt Nam, các chuyên gia cho rằng, ngành dầu khí đang bước vào một chu kỳ đầu tư sôi động nhờ các động lực nội tại, được củng cố bởi hành lang pháp lý mới, trong bối cảnh sản lượng khai thác giảm gần 50% trong 14 năm qua.

NHỮNG DỰ BÁO TỪ SỰ KIỆN TẠI VENEZUELA

Ngay sau khi thông tin về chiến dịch quân sự của Mỹ tại Caracas được công bố, các chuyên gia hàng đầu đều đồng thuận rằng tác động thực tế lên giá dầu sẽ rất hạn chế.

Ông Arne Lohmann Rasmussen, nhà phân tích từ A/S Global Risk Management, dự báo giá dầu Brent có thể chỉ tăng khoảng 1-2 USD, hoặc thậm chí ít hơn. Đồng quan điểm, bà Vandana Hari, Giám đốc điều hành Vanda Insights, cho rằng tác động tức thì lên thị trường là không lớn, chủ yếu chỉ là sự gia tăng nhẹ phần bù rủi ro.

Lý giải cho sự bình thản này, ông Vijay Valecha từ Century Financial và các chuyên gia tại Rystad Energy chỉ ra rằng dù Venezuela sở hữu trữ lượng dầu lớn nhất thế giới, quốc gia này hiện chỉ đóng góp chưa đến 1% vào dòng chảy thương mại toàn cầu (khoảng dưới 1 triệu thùng/ngày). Trong bối cảnh thị trường đang dư cung và nhu cầu yếu đầu năm, sự gián đoạn này (nếu có) là không đáng kể,.

Về dài hạn, sự kiện này thậm chí được coi là một yếu tố gây áp lực giảm giá dầu . Ông Robin Mills, CEO của Qamar Energy, nhận định diễn biến này mang tính "giảm giá" vì khả năng Venezuela sẽ mở rộng xuất khẩu nếu môi trường chính trị thay đổi.

Đặc biệt, tuyên bố của Tổng thống Mỹ Donald Trump về việc đưa các tập đoàn dầu khí lớn của Mỹ vào đầu tư hàng tỷ USD để tái thiết hạ tầng năng lượng Venezuela , đã mở ra kỳ vọng về nguồn cung mới. Ông Saul Kavonic từ MST Financial ước tính xuất khẩu của Venezuela có thể đạt tới 3 triệu thùng/ngày trong trung hạn nếu các lệnh trừng phạt được dỡ bỏ.

ĐIỀU QUAN TRỌNG LÀ TÌNH HÌNH DƯ CUNG CỦA THỊ TRƯỜNG

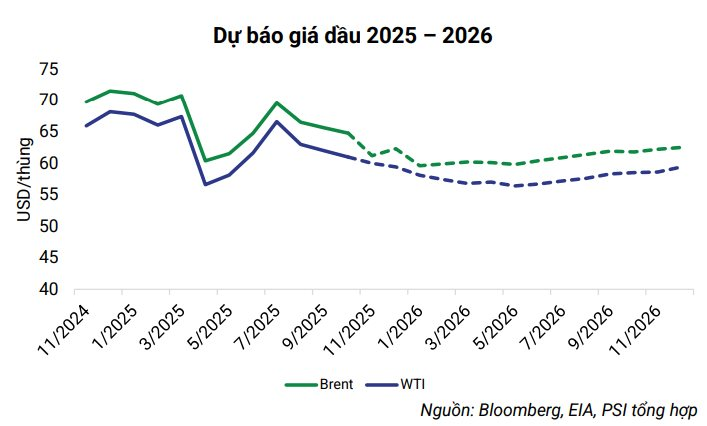

Trước khi diễn ra sự việc tại Venezuela , các dự báo cho năm 2026 đều nghiêng về kịch bản giá dầu thấp. World Bank và IEA đều cảnh báo về tình trạng dư cung khi nguồn cung từ các nước ngoài OPEC+ (đặc biệt là Mỹ) tăng mạnh.

Báo cáo chiến lược 2026 của CTCK SHS đã mô tả lại tình trạng dư cung của ngành dầu khí toàn cầu như sau: Thị trường dầu mỏ trong giai đoạn 2025 đến 2026 nghiêng nhiều về trạng thái cung vượt cầu, khiến giá dầu khó có được một đợt tăng nóng kéo dài, trừ khi xuất hiện những cú sốc đặc biệt.

Trong năm 2025, nhu cầu dầu toàn cầu tăng rất chậm, khi IEA trước đó dự báo mức tăng chỉ khoảng 700 nghìn thùng mỗi ngày, thấp nhất kể từ năm 2009 nếu không tính năm khủng hoảng 2020. Trung Quốc, động lực chính của tăng trưởng nhu cầu dầu suốt hai thập kỷ, cũng đang chững lại rõ rệt.

Năm 2024, nhu cầu dầu của Trung Quốc chỉ tăng khoảng 180 nghìn thùng mỗi ngày, thấp hơn nhiều so với mức tăng trung bình khoảng 500 nghìn thùng mỗi ngày của các năm trước.

Sự lan rộng của xe điện, sự phát triển của giao thông công cộng và nền kinh tế suy yếu khiến tiêu thụ xăng dầu tại Trung Quốc khó có khả năng bùng nổ trở lại. Khi cầu yếu, nguồn cung dầu thô trở nên dư thừa, ngay cả trong bối cảnh OPEC+ từng nỗ lực hạn chế sản lượng.

Thực tế giữa năm 2025 cho thấy điều này khá rõ, khi dù xung đột bùng lên với các cuộc không kích tại Trung Đông khiến giá Brent có thời điểm vượt 80 USD mỗi thùng, thị trường vẫn nhanh chóng hạ nhiệt khi tình trạng dư cung lộ diện.

“Nhìn sang năm 2026, nếu kinh tế thế giới chưa thực sự bứt phá, rất khó để giá dầu tăng mạnh một cách bền vững. Các yếu tố địa chính trị như chiến sự hay lệnh trừng phạt vẫn có thể tạo ra những cú sốc giá ngắn hạn, nhưng nhiều khả năng sẽ nhanh chóng lắng xuống khi cán cân cung cầu cơ bản không ủng hộ ” - SHS nhận định.

Theo CTCK này, rủi ro lớn hơn đối với giá dầu có lẽ đến từ chính nội bộ OPEC+, bởi khi giá thấp kéo dài, một số quốc gia có thể phá vỡ cam kết cắt giảm sản lượng để bán nhiều hơn nhằm cứu ngân sách, qua đó càng làm cho triển vọng tăng giá của dầu trở nên mong manh.

CHU KỲ ĐẦU TƯ MỚI CỦA NGÀNH DẦU KHÍ VIỆT NAM VỚI 25,7 TỶ USD

Trích dẫn số liệu từ PVN, CTCK ASEAN cho biết, sản lượng khai thác dầu thô trong nước đã giảm trung bình khoảng 10% mỗi năm, do các mỏ chủ lực như Bạch Hổ, Rạng Đông, Sư Tử Đen... đã bước vào giai đoạn suy kiệt sau hơn 4 thập kỷ khai thác liên tục.

Diễn biến tương tự cũng xảy ra với mỏ khí, khi sản lượng khai thác giảm với tốc độ tăng trưởng âm (CAGR) khoảng 5%/năm.

Nếu năm 2010 Việt Nam còn khai thác được 17,3 triệu tấn dầu thô, thì đến năm 2024 con số này chỉ còn khoảng 8,5 triệu tấn, tương đương mức giảm gần 50% trong vòng 14 năm.

CTCK này cho rằng, triển vọng ngành thượng nguồn đang dần cải thiện khi Việt Nam chủ động tái khởi động các dự án dầu khí quy mô lớn nhằm bù đắp nguồn cung nội địa đã suy giảm kéo dài.

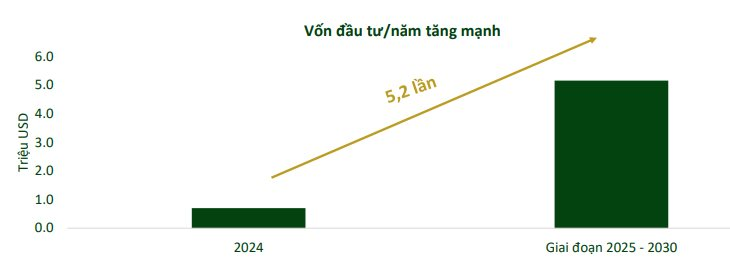

Ước tính, tổng vốn đầu tư của các dự án đã và đang được tái khởi động đầu tư từ 2025 đến 2030 khoảng 25,7 tỷ USD — tương đương với mức đầu tư khoảng 8,5 tỷ USD/năm cao hơn 5,2 lần so với mức đầu tư của năm 2024. Phần lớn các dự án đang được tích cực tháo gỡ các vướng mắc và đẩy nhanh tiến độ thực hiện.

Cụ thể, dự án lớn nhất hiện nay là Lô B – Ô Môn đã hoàn thành 2/3 gói thầu EPCIC#1 và triển khai 1 phần hạng mục của gói thầu EPCIC#2. Dự án Kình Ngư Trắng hoàn thành vượt tiến độ và đã có dòng khí đầu tiên trong Q2/2025. Các dự án tiềm năng khác gồm Sư Tử Trắng và Lạc Đà Vàng cũng đang được đẩy nhanh tiến độ.

Riêng trong năm 2025, một loạt các chính sách mới đã được ban hành để tạo động lực cho ngành dầu khí .

Nghị quyết 70-NQ/TW (tháng 8/2025) nhấn mạnh tầm quan trọng của an ninh năng lượng quốc gia, xác định ngành dầu khí là một trụ cột chiến lược. Đặt mục tiêu sản lượng khí ở mức 30–35 tỷ m³/năm.

Với Nghị quyết 66.6/2025/NQ-CP (tháng 10/2025), Chính phủ đã giao cho PVN một số nhiệm vụ và quyền hạn mà trước đây thuộc Bộ Công Thương.

Thứ nhất, phát triển mỏ dầu khí . PVN phê duyệt quy hoạch tổng thể cho hầu hết các dự án phát triển mỏ dầu khí (trừ các dự án trên đất liền hoặc các dự án có cơ sở hạ tầng tích hợp đất liền–biển), cùng với các điều chỉnh cho các kế hoạch đã được phê duyệt.

Thứ hai, các mỏ khai thác sớm. PVN phê duyệt điều chỉnh khi (a) tổng mức đầu tư giảm hoặc (b) vốn đầu tư tăng không quá 10% (trừ trường hợp xây thêm giàn). Theo CTCK Vietcap, đây là thay đổi có tác động lớn nhất.

Thứ ba, kế hoạch thu dọn Mỏ. PVN phê duyệt các điều chỉnh khi dự báo chi phí chênh lệch < 20% so với mức đã được Bộ Công Thương phê duyệt.

Thứ tư, các phát hiện nhỏ. PVN có thể phê duyệt báo cáo tài nguyên/trữ lượng cho các mỏ nhỏ (trữ lượng dầu <30 triệu m³; trữ lượng khí <30 tỷ m3), trừ khi PVN là đơn vị điều hành.

Một cách ngắn gọn, các nghị quyết này đã tạo ra nền tảng pháp lý quan trọng, trao thêm quyền hạn cho PVN và ưu tiên phát triển các mỏ khí để đảm bảo an ninh năng lượng.

Trong khi đó, tại Nghị định 146/2025 và 40/2025, Bộ Công Thương được trao quyền cấp phép trong lĩnh vực dầu khí thay vì phải trình Thủ tướng và liên bộ, qua đó loại bỏ quy trình phê duyệt nhiều cấp, rút ngắn thời gian ra quyết định đầu tư (FID) và và tăng tính chủ động trong triển khai dự án, đặc biệt là các dự án ngoài khơi có yêu cầu tiến độ cao.

Nghị định 40 tinh gọn bộ máy quản lý từ 28 xuống còn 22 đơn vị, đồng thời tái cơ cấu Vụ Dầu khí nhằm tăng cường năng lực điều phối và giám sát. Bên cạnh đó, Nghị định 132/2024 đơn giản hóa thủ tục cấp phép đầu tư ra nước ngoài, đặc biệt trong hoạt động khai thác dầu khí và liên doanh quốc tế.

Năm 2026, Chính phủ dự kiến sẽ sửa đổi Luật Dầu khí 2022, tập trung vào việc cải cách các cơ chế ủy quyền và các vấn đề khác.

CTCK PSI và Vietcap dự báo, ngành dầu khí Việt Nam đang bước vào một chu kỳ đầu tư mới với tổng vốn đầu tư xây dựng cơ bản (XDCB) cho hoạt động thăm dò và khai thác (E&P) dự kiến tăng gấp đôi trong giai đoạn tới. Cụ thể, chi tiêu cho E&P trong nước dự báo tăng 60% so với cùng kỳ trong năm 2026, chủ yếu nhờ giải ngân cho siêu dự án Lô B.

“PVN dự kiến đầu tư khoảng 2 tỷ USD, trong đó 52% dành cho hoạt động thượng nguồn. Do các dự án dầu khí có chu kỳ dài, PVN nhiều khả năng sẽ tiếp tục đẩy mạnh chi tiêu vốn trong các năm tới, qua đó thúc đẩy hoạt động E&P trong nước sôi động hơn từ năm 2025” – CTCK PSI đánh giá.

TRIỂN VỌNG CÁC DOANH NGHIỆP DẦU KHÍ

Trên bối cảnh vĩ mô và ngành, triển vọng các doanh nghiệp niêm yết trong năm 2026 cho thấy ưu thế thuộc về nhóm thượng nguồn và một số doanh nghiệp hạ nguồn hưởng lợi từ chi phí đầu vào thấp.

Nhóm Thượng nguồn hưởng lợi lớn nhất từ khối lượng công việc khổng lồ.

PVS (Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam) được S&P Global và Vietcap đánh giá là bên hưởng lợi hàng đầu nhờ backlog (đơn hàng tồn đọng) kỷ lục mảng cơ khí & xây dựng (M&C), ước đạt 3,9 - 5,3 tỷ USD trong giai đoạn 2025–2030. Doanh thu năm 2026 dự báo tăng 14% nhờ dự án Lô B bước vào giai đoạn thi công cao điểm, giúp lợi nhuận sau thuế (LNST) tăng 19%.

PVD (Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí) cũng có triển vọng tươi sáng nhờ giá thuê giàn khoan tự nâng duy trì ở mức cao (sát 120.000 USD/ngày) và hiệu suất hoạt động phục hồi. PSI và Vietcap đều dự báo LNST cốt lõi năm 2026 của PVD sẽ tăng trưởng mạnh (khoảng 43-45%) nhờ đóng góp của giàn khoan mới PVD VIII và giá cước cải thiện.

Nhóm Trung và Hạ nguồn có cơ hội từ giá nguyên liệu giảm.

GAS (Tổng Công ty Khí Việt Nam): Dù đối mặt với sự suy giảm mỏ khí cũ, GAS được hưởng lợi từ xu hướng giá LNG giảm. Vietcap dự báo giá LNG nhập khẩu năm 2026 giảm 5% xuống 14 USD/triệu BTU, giúp tăng tính cạnh tranh của điện khí và hỗ trợ sản lượng tiêu thụ của GAS. Các dự án kho cảng LNG (Thị Vải, Sơn Mỹ) là động lực dài hạn.

DCM (Phân bón Dầu khí Cà Mau): Giá dầu giảm giúp giảm chi phí khí đầu vào, trong khi giá urê thế giới dự kiến neo cao (395-475 USD/tấn) do nguồn cung thắt chặt từ Nga và Trung Quốc. Vietcap dự báo LNST năm 2026 của DCM tăng 24%.

BSR (Lọc hóa dầu Bình Sơn): Đã hoàn tất tăng vốn điều lệ lên 50.000 tỷ đồng để chuẩn bị cho dự án nâng cấp mở rộng. Biên lợi nhuận lọc dầu (crack spread) được ghi nhận cải thiện mạnh vào cuối năm 2025, tạo đà cho năm 2026.

PVT (Tổng CTCP Vận tải Dầu khí): Được đánh giá tích cực nhờ kế hoạch trẻ hóa đội tàu và nhu cầu vận tải dầu thô gia tăng khi giá dầu thấp kích thích tích trữ. Vietcap dự báo lợi nhuận năm 2026 vẫn tăng trưởng tốt bất chấp biến động địa chính trị.

Xem thêm

- Nga đón tin vui từ Trung Quốc

- Nhóm cổ phiếu dầu khí "bốc đầu" sau sự kiện tại Venezuela, điều gì đang diễn ra?

- Lý giải hiện tượng đơn hàng pizza tăng đột biến giữa lúc Mỹ tấn công Venezuela

- Khoan sâu 5.170m xuống lòng đất, phát hiện mỏ dầu khí lớn tại châu Á: Mỗi ngày có thể khai thác hơn 4.000 thùng dầu và 297.000 m³ khí đốt

- Chuyện gì đây: DN dầu khí 186.000 tỷ không đủ điều kiện là công ty đại chúng, cổ phiếu vẫn tăng bốc đầu

- Nóng càng thêm nóng, giá vàng, bạc tiếp tục tăng giữa bất ổn tại Venezuela

- Giá bạc quay đầu tăng mạnh

Tin mới

Bảng giá cập nhật trực tuyến

Tin cùng chuyên mục