Vì sao ngành ngân hàng cần mô hình Growth Loop cho giai đoạn 2026-2030

Nhưng cũng chính vì sự chuyển dịch diễn ra quá nhanh và đồng đều, những xu hướng này dần trở thành tiêu chuẩn tối thiểu thay vì lợi thế cạnh tranh. Vậy trong giai đoạn 2026-2030, mô hình nào phù hợp để ngành tài chính - ngân hàng tiếp tục duy trì tăng trưởng bền vững?

Khi cuộc đua "mua" người dùng chạm trần

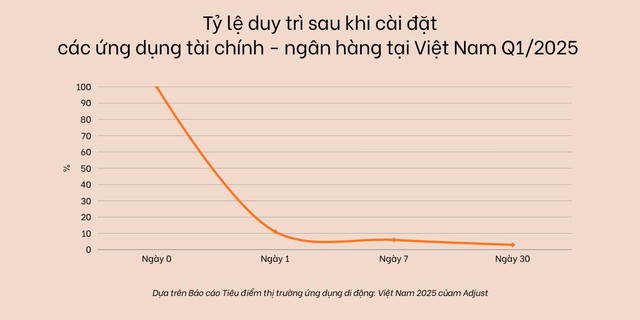

Theo Ngân hàng Nhà nước, hơn 87% người trưởng thành đã có tài khoản thanh toán và nhiều ngân hàng xử lý trên 95% giao dịch qua kênh số. Tuy nhiên, dù lượng người dùng tăng cao, mức độ duy trì ứng dụng vẫn thấp: báo cáo Q1/2025 của Adjust cho thấy tỷ lệ giữ lại người dùng ứng dụng tài chính tại Việt Nam chỉ đạt 11% trong ngày đầu và còn 3% sau 30 ngày. Điều này cho thấy dù người dùng tăng nhanh, tăng trưởng số của nhiều ngân hàng vẫn phụ thuộc vào việc "mua" khách mới, thay vì có một cơ chế tự nuôi tăng trưởng bền vững.

Theo Adjust, tỷ lệ duy trì ứng dụng tài chính - ngân hàng tại Việt Nam giảm đáng kể sau ngày đầu mở app

Những năm gần đây, để cạnh tranh thu hút người dùng mới, ngân hàng không chỉ đầu tư mạnh cho hạ tầng số mà "cuộc chiến hiện diện" trên các chương trình truyền hình, sự kiện giải trí cũng khốc liệt và tốn kém không ít. Tuy nhiên, các khoản đầu tư khủng này chủ yếu chỉ mang lại lượt mở thẻ mới tăng. Bài toán lớn hơn lại nằm ở phía sau - làm sao để khách ở lại, quay lại và sử dụng ứng dụng thường xuyên thay vì chỉ đăng ký rồi rời đi.

Dù nhiều ngân hàng đã phát triển super-app với hàng loạt tiện ích, bài toán tương tác vẫn chưa được giải quyết: tỷ lệ khách hàng trung thành thấp, giá trị khai thác từ khách cũ hạn chế, trong khi nhóm khách trẻ - lực lượng sử dụng chủ lực - lại kỳ vọng trải nghiệm cá nhân hóa, liền mạch và liên tục có giá trị gia tăng. Theo Mibrand, phần lớn người dùng hiện chỉ tương tác với các dịch vụ cơ bản như thanh toán (85%) hay chuyển tiền (62%), còn nhiều tiện ích khác vẫn chưa được khai thác, khiến nhu cầu về một mô hình có thể kích hoạt và duy trì hành vi sử dụng lặp lại trở nên cấp thiết.

Theo mô hình Elements of Value của Bain & Company, sự gắn bó chỉ hình thành khi ngân hàng chạm được vào các tầng giá trị cao hơn: thói quen - niềm tin - hệ sinh thái. Đây cũng là điểm chung của những ngân hàng tăng trưởng mạnh trên thế giới như Nubank và DBS, nơi hành vi người dùng được kết nối thành một vòng lặp: giao dịch - trải nghiệm tốt - quay lại - lan tỏa - tạo giao dịch mới - không phụ thuộc vào ưu đãi hay chiến dịch ngắn hạn.

Growth Loop: Mô hình mà ngân hàng cần xây dựng từ 2026-2030

Trong khi các ngân hàng vẫn phải chi ngân sách lớn để kéo lượt cài app hay mở tài khoản mới, những nền tảng như Shopee và TikTok lại tăng trưởng bằng Growth Loop: xây nội dung - tương tác - giao dịch thành một hành trình liền mạch khiến người dùng quay lại hằng ngày vì hệ sinh thái liên tục tạo giá trị, hình thành vòng lặp xem - tương tác - mua - quay lại giúp tăng trưởng tự nhiên với chi phí thấp.

Áp dụng mô hình này vào ngân hàng , trọng tâm không còn nằm ở số lượt mở mới, mà ở việc: kéo đúng khách hàng phù hợp, kích hoạt giao dịch thật, tăng tần suất sử dụng app và để chính nhóm khách hàng đó lan tỏa mang về khách mới. Khi vòng lặp hình thành, các chỉ số quan trọng như tỷ lệ giữ chân khách hàng (retention), giá trị vòng đời khách hàng (CLV) hay số người dùng hằng ngày/hằng tháng (DAU/MAU) đều tăng, trong khi chi phí marketing giảm rõ rệt. Ứng dụng ngân hàng từ chỗ "đốt tiền để tăng trưởng" có thể trở thành một công cụ tạo lợi nhuận (profit engine) thực thụ.

Livestream đang dần trở thành kênh tương tác quen thuộc trong chiến lược số của các ngân hàng , với vai trò xây dựng thương hiệu, truyền tải thông tin sản phẩm và gia tăng mức độ gắn kết với người dùng. Khi định dạng này ngày càng phổ biến, thị trường cũng bắt đầu tìm kiếm những cách triển khai giúp livestream tạo ra tác động rõ ràng hơn đến hành vi tiêu dùng. Trong bối cảnh đó, các chuỗi Mega Live, Icon Live, Key Live và Daily Live do ACCESSTRADE phối hợp cùng VPBank triển khai cho thấy tiềm năng mở rộng của livestream khi ưu đãi được tích hợp trực tiếp vào trải nghiệm mua sắm. Việc kết nối nội dung, ưu đãi và giao dịch ngay trong phiên live giúp hình thành vòng lặp xem – mua – hoàn tiền – quay lại. Cách tiếp cận này góp phần đưa livestream vượt ra khỏi vai trò truyền thông thuần túy, trở thành một điểm chạm tiêu dùng, giúp ứng dụng ngân hàng từng bước tham gia sâu hơn vào hành trình mua sắm – giải trí hàng ngày của người dùng.

Ở nhóm ngân hàng ứng dụng cashback 2.0, MBBank và TPBank đang trả thưởng theo chi tiêu online/offline (khi khách hàng kích hoạt sử dụng trên app và mua hàng, ngân hàng sẽ chi trả tiền thực tế khi khách hàng giao dịch và mua hàng trên app) dựa trên hệ sinh thái hơn 1.500 merchant của ACCESSTRADE. Việc hoàn tiền tức thời thúc đẩy khách quay lại ứng dụng thường xuyên hơn, hình thành thói quen chi tiêu gắn với app. Việc gắn cashback trực tiếp vào chi tiêu thực tế giúp ngân hàng tăng được tần suất sử dụng sản phẩm, đồng thời mở rộng giá trị vòng đời khách hàng.

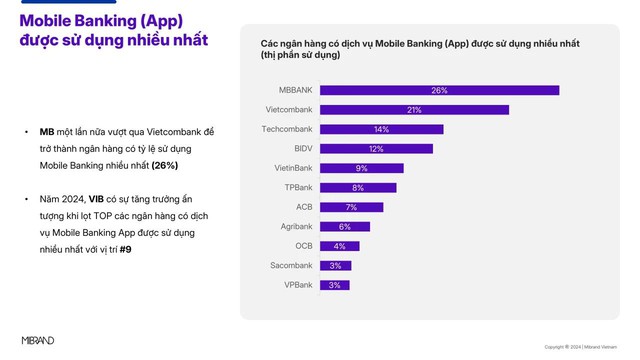

MBBank vươn lên đứng đầu về mức độ sử dụng ứng dụng ngân hàng - trong đó, Growth Loop đóng vai trò không nhỏ. (Theo"Báo cáo Sức khỏe Thương hiệu Ngân hàng Việt Nam 2024" của Mibrand)

Growth Loop là cơ chế để chuyển "khách hàng dùng một lần" thành "khách hàng dùng lặp lại" và cuối cùng là "khách hàng lan tỏa". Ngay cả chương trình giới thiệu bạn bè cũng đang được "nâng cấp". VPBank và MoMo đã chuyển từ thưởng khi mở tài khoản sang thưởng theo hành vi sử dụng thật như giao dịch, thanh toán, chi tiêu trong hệ sinh thái. Cách làm này cải thiện đáng kể chất lượng người dùng, giảm tình trạng rơi rụng sau mở thẻ và tăng DAU/MAU bền vững. Đây là minh chứng cho thấy khi các mảnh ghép tăng trưởng - livestream, cashback, ecosystem, referral - được kết nối thành một vòng lặp duy nhất, ngân hàng có thể tạo ra giá trị thật, tăng trưởng thật và giảm đáng kể chi phí marketing.

Trong giai đoạn 2026-2030, khi thị trường đã bão hòa về chuyển đổi số và việc "mua" khách hàng mới ngày càng đắt đỏ, Growth Loop sẽ trở thành động lực tăng trưởng cốt lõi, giúp ngân hàng không chỉ thu hút người dùng mà còn giữ được họ, làm dày giá trị vòng đời và tự tạo ra khách hàng mới mà không cần đốt ngân sách.

- Từ khóa:

- Ngân hàng

Xem thêm

- "Ông lớn" Agribank làm sạch dữ liệu 11 triệu khách hàng

- Cứ 220 người dùng điện thoại thông minh thì có 1 người là nạn nhân của lừa đảo

- Giá USD hôm nay 19.12.2025: Đô la trong ngân hàng giảm nhưng vẫn kịch trần

- Hạn chót 25/12: Ngân hàng cấp lại thẻ ATM miễn phí cho chủ thẻ đầu số dưới đây, hãy chú ý

- Cổ phiếu HDBank tăng mạnh trong ngày đặc biệt

- Lãi suất liên ngân hàng tiếp tục giảm, kênh cho vay OMO của NHNN bị 'ế', tỷ giá USD tự do mất mốc 27.000 đồng

- ACB hỗ trợ chi phí điều trị ung thư cho bệnh nhi khó khăn

Tin mới

Bảng giá cập nhật trực tuyến

Tin cùng chuyên mục