Theo các chuyên gia thuế , cho đến bây giờ, chưa có văn bản cụ thể hướng dẫn hay chấp nhận cho tính hợp pháp của hàng tồn kho, không có hóa đơn của hộ kinh doanh . Tuy vậy, việc kê khai và tìm giải pháp xử lý minh bạch là điều cần thiết và gấp rút.

Vì thế, hộ kinh doanh thực hiện ngay các bước sau:

Bước 1, tiến hành rà soát hàng tồn kho hiện có và lập giải trình nguồn gốc. Cụ thể, quá trình rà soát, ghi chép, kê khai cần ghi rõ tên hàng hóa hoặc mã hàng hóa (nếu có) bằng việc kiểm kê theo mã hàng hóa chi tiết để phù hợp với việc xuất hóa đơn bán hàng sau này; kiểm đếm số lượng cụ thể hàng hóa còn tồn; căn cứ vào giá nhập kho để làm cơ sở tính toán giá trị kiểm kê của hàng hóa; tập hợp chứng từ, hóa đơn mua vào, bảng kê mua vào...

Sau đó, làm văn bản giải trình về nguồn gốc hàng tồn. Văn bản này cần nêu rõ lý do vì sao không có hóa đơn hợp lệ và cam kết tính hợp pháp của hàng hóa.

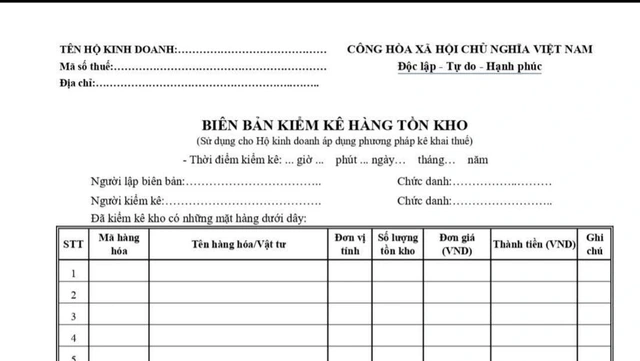

Bước 2, tiến hành lập bảng kê hàng tồn kho theo mẫu. Hiện tại, kê khai hàng tồn kho có 2 mẫu kê khai. Riêng với hàng tồn kho không có hóa đơn đầu vào, các chuyên gia thuế hướng dẫn hộ kinh doanh nên sử dụng bản kê theo mẫu, quy định tại Thông tư 78/2021 của Bộ Tài chính. Bảng kê này cho phép ghi nhận chi phí mua hàng không có hóa đơn và là căn cứ để tính giá khi bán hàng trong giai đoạn sử dụng hóa đơn điện tử.

Mẫu bảng kê khai hàng tồn được một số địa phương chuyển cho hộ kinh doanh

ẢNH: CHỤP MÀN HÌNH

Mục đích của việc sử dụng bảng kê hàng tồn giúp hộ kinh doanh ghi nhận, liệt kê đầy đủ hàng hóa tồn kho tại thời điểm chuyển đổi; có xác nhận của hộ kinh doanh .

Tất cả được lưu giữ 1 bộ tại hộ kinh doanh . Bộ thứ 2 gửi cho cơ quan thuế, đơn vị đang quản lý thuế của hộ kinh doanh . Bảng này cần in ra giấy, có chữ ký hộ kinh doanh và 1 bản mềm excel, lưu tên file ghi số căn cước công dân và tên hộ kinh doanh gửi email về cho cán bộ địa bàn lưu trữ.

Bảng kê này cũng chính là căn cứ để xuất hóa đơn trong năm 2026 đối với hàng tồn kho của hộ kinh doanh có sử dụng hóa đơn điện tử.

Một ví dụ bảng kê hàng không có hóa đơn đầu vào của một cửa hàng thời trang

ẢNH: CÔNG TY CP MISA

Bước 3, hộ kinh doanh phải xuất hóa đơn điện tử khi bán hàng tồn kho, kể cả với hàng hóa không có hóa đơn đầu vào. Đồng thời, thực hiện kê khai thuế giá trị gia tăng và thuế thu nhậ[ cá nhân theo đúng quy định.

"Để đảm bảo chi phí được chấp nhận tính thuế, việc có văn bản giải trình và bảng kê hợp lệ theo mẫu sẽ là căn cứ chứng minh chi phí đầu vào hợp lý, giúp hạn chế rủi ro truy thu thuế và bị xử phạt nếu cơ quan thuế kiểm tra. Đồng thời, việc kê khai hàng tồn kho nhằm giúp cơ quan thuế các nhận hàng hóa hợp lệ, tạo điều kiện cho hộ kinh doanh xuất hóa đơn đầu ra trong giai đoạn chuyển đổi. Hộ kinh doanh chịu trách nhiệm trước pháp luật về số lượng, chủng loại và nguồn gốc hàng hóa đã kê khai", theo Công ty CP Misa - một trong những đơn vị cung cấp bộ giải pháp chuyển đổi số dành cho hộ kinh doanh .