Chuyện lạ có thật: Người dân châu Âu được trả lãi cho khoản vay mua nhàicon

Nhờ chính sách lãi suất âm, người dân ở một số nước châu Âu đang được ngân hàng trả lãi cho khoản vay thế chấp mua nhà của họ.

Năm 2008, Paula Cristina Santos, một chuyên gia tư vấn kinh doanh 44 tuổi ở TP. Lisbon, Bồ Đào Nha vay thế chấp mua nhà 320.000 euro (khoảng 380.000 đô la Mỹ) từ Ngân hàng Banco BPI. Mức lãi cho khoản vay này được thả nổi và liên tục biến động nhưng giờ đây, giảm về mức - 0,25% sau khi đã trừ phí quản lý. Điều này có nghĩa là ngân hàng phải trả lãi ngược lại cho cô khoảng 45 đô la mỗi tháng. Dĩ nhiên, cô vẫn tiếp tục thanh toán nợ gốc.

|

| Người dân ở TP. Lisbon của Bồ Đào Nha và nhiều nơi khác ở châu Âu được ngân hàng trả lãi cho khoản vay thế chấp mua nhà do lãi suất giảm sâu dưới mức zero. Ảnh: Getty |

Ngân hàng trung ương châu Âu (ECB) bắt đầu cắt giảm lãi suất về mức âm vào năm 2014 để kích thích nền kinh tế khu vực sử dụng đồng euro (eurozone) vốn bị trì trệ bởi cuộc khủng hoảng nợ công. Chính sách lãi suất âm giúp mọi người vay tiền với chi phí rẻ hơn, từ các chính phủ cho đến các doanh nghiệp nhỏ. Nó cũng giúp các hộ gia đình mạnh dạn vay tiền chi tiêu. Và nó phá vỡ nguyên tắc cơ bản của tín dụng, buộc ngân hàng trả lãi cho người vay tiền.

Đến tháng 9-2019, ECB giảm sâu hơn lãi suất cơ bản dưới mức âm vì tăng trưởng của nền kinh tế eurozone vẫn yếu ớt. Theo đó, ECB hạ lãi suất chuẩn thêm 10 điểm cơ bản, từ mức - 0,4% về mức - 0,5%. Điều này có nghĩa là các ngân hàng thương mại ở châu Âu phải trả thêm phí nếu gửi tiền ở ECB. Chính sách lãi suất âm là nhằm khuyến khích các ngân hàng đẩy mạnh cho vay, thay vì gửi tiền vào ECB.

Khi đại dịch Covid-19 vẫn kéo dài dai dẳng, ECB tiếp tục duy trì chính sách lãi suất âm. Vì vậy, có nhiều người dân ở Bồ Đào Nha cũng như Đan Mạch, nơi giảm lãi suất cơ bản về mức âm vào năm 2012, đang nhận được tiền lãi từ...các khoản vay thế chấp mua nhà của họ.

“Khi tôi ký vay thế chấp mua nhà, tôi chưa bao giờ tưởng tượng được viễn cảnh này và ngân hàng của tôi cũng vậy”, Santos nói.

Deco, một tổ chức bảo vệ quyền lợi người tiêu dùng ở Lisbon, ước tính trong năm 2019, có hơn 30.000 hợp đồng vay thế chấp mua nhà ở Bồ Đào Nha được hưởng lãi suất âm. Kể từ đó, con số này có thể đã tăng gấp đôi.

Nhiều người dân ở châu Âu vay tiền với mức lãi suất neo theo các chuẩn lãi suất trên thị trường liên ngân hàng.

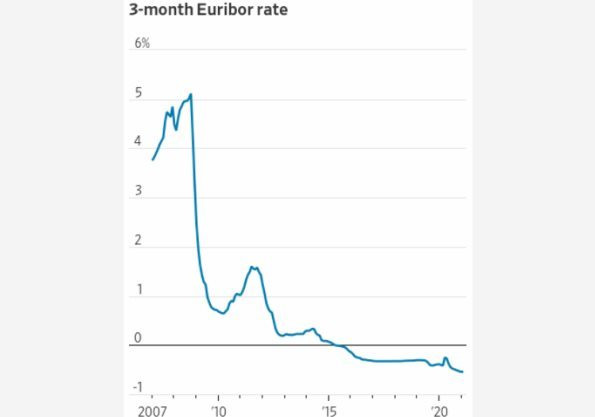

Giống như hầu hết khách vay thế chấp mua nhà ở Bồ Đào Nha, khoản vay của Santos được neo theo lãi suất Euribor (lãi suất trung bình của các khoản vay ngắn hạn trên thị trường liên ngân hàng ở châu Âu). Cô phải trả cho ngân hàng mức phí quản lý cố định 0,29% bên ngoài mức lãi suất Euribor kỳ hạn 3 tháng. Khi cô vay tiền vào năm 2008, lãi suất Euribor kỳ hạn 3 tháng ở mức gần 5%. Lãi suất này giảm mạnh trong những tháng gần đây và hiện tại đang ở sát mức thấp gần kỷ lục, - 0,54%. Có nghĩa là sau khi trừ đi mức phí quản lý cố định 0,29%, ngân hàng phải trả thêm cho cô mức lãi 0,25%.

|

| Lãi suất Euribor (lãi suất trung bình của các khoản vay ngắn hạn trên thị trường liên ngân hàng ở châu Âu) đang giảm về dưới mức zero. Ảnh: WSJ |

Ngân hàng thuộc sở hữu nhà nước Caixa Geral de Depósitos (CGD) của Bồ Đào Nha cho biết các hợp đồng vay thế chấp mua nhà của ngân hàng này hiện tại đang có mức lãi suất âm. Số các hợp đồng có mức lãi suất âm như vậy tăng 50% vào năm ngoái.

Ngân hàng Banco BPI, nơi Santos vay tiền, cho biết đã trả lãi tổng cộng khoảng 1 triệu euro cho các hợp đồng vay vay thế chấp mua nhà. Tây Ban Nha, nơi hầu hết các khoản vay thế chấp mua nhà đều neo theo lãi suất Euribor, cũng áp dụng đối với tình hình tương tự. Nhưng nước này đã thông qua một đạo luật nhằm ngăn ngừa lãi suất rơi xuống dưới mức zero để bảo vệ các ngân hàng. Tuy nhiên, Bồ Đào Nha lại làm điều ngược lại khi thông qua một đạo luật vào năm 2018, bắt buộc các ngân hàng phải neo theo lãi suất Euribor dù có giảm xuống vùng âm.

Tại Đan Mạch, khách vay thế chấp mua nhà cũng đang được hưởng lãi suất âm. Tuy nhiên, các khoản vay thế chấp mua nhà ở nước này không phải do các ngân hàng trực tiếp cung cấp. Thay vào đó, ngân hàng chỉ đóng vai trò trung gian bằng cách bán trái phiếu cho giới đầu tư với mức lãi suất cụ thể, rồi sử dụng số tiền thu được để cho người mua nhà vay với mức lãi suất tương tự.

Nykredit, ngân hàng cho vay thế chấp bất động sản lớn nhất Đan Mạch, cho biết hơn 50% số khoản vay có kỳ hạn 10 năm ở ngân hàng này có mức lãi suất âm nếu chưa trừ phí quản lý.

Năm 2016, Claus Johansen, nhân viên ở bộ phận cho vay thế chấp mua nhà của Ngân hàng Nykredit vay thế chấp số tiền 1,2 triệu krona (gần 190.000 đô la Mỹ) với lãi suất điều chỉnh 5 năm một lần để mua một căn nhà ở phía bắc thủ đô Copenhagen, Đan Mạch. Mức lãi suất mà Johansen phải trả trong 5 năm đầu tiên là 0,06% mỗi năm.

Đến tháng 1 năm nay, lãi suất được điều chỉnh giảm về mức – 0,26%. Sau khi lấy mức lãi suất âm này trừ vào phí lý khoản vay 0,6%, số tiền anh phải trả cho ngân hàng chỉ là 0,34% mỗi năm.

Tuy nhiên, điểm bất lợi của chính sách lãi suất âm là các ngân hàng ở Đan Mạch và nhiều nước châu Âu khác bắt đầu tính phí đối với khách hàng gửi tiền để bù đắp chi phí gửi tiền của họ ở ECB. Johansen cho biết ông duy trì số dư tài khoản dưới ngưỡng mà ngân hàng của ông bắt đầu tính phí.

Tại Lisbon, Paula Cristina Santos cho biết dù cô rất vui vì nhận được tiền lãi từ khoản vay thế chấp mua nhà nhưng về tổng thể, cô cũng không được hưởng lợi nhiều vì Ngân hàng Banco BPI đã giảm mạnh mức lãi suất đối với số dư tiền gửi trong tài khoản doanh nghiệp của cô trong những năm gần đây, từ mức 3% vè mức sát zero.

(Theo Wall Street Journal / KTSG Online)

- Từ khóa:

- Vay mua nhà

- Lãi suất

Xem thêm

- Xuất hiện rủi ro lớn cho thị trường bất động sản

- Những lưu ý trên thị trường bất động sản

- Cập nhật thị trường tiền tệ: Lãi suất LNH, tỷ giá USD cùng giảm mạnh

- Giá USD hôm nay 30.1.2026: Đô Mỹ cùng EUR, bảng Anh... giảm

- Giá vàng hôm nay 30.1.2026: Lao dốc giảm gần 7 triệu đồng sau một đêm

- Áp lực tài chính đang đến gần với người vay mua nhà

- Dư địa nới lỏng thu hẹp, chính sách tiền tệ đứng trước áp lực lãi suất và tỷ giá

Tin mới