Thị trường chứng khoán ghi nhận nhiều diễn biến rung lắc, tuy nhiên cổ phiếu HAG của CTCP Hoàng Anh Gia Lai vẫn giữ được sắc xanh trong phiên 25/11. Thị giá tăng trên 3% và đóng cửa tại mức 18.600 đồng/cp. Đây đã là phiên tăng thứ 4 liên tiếp của HAG, qua đó ngấp nghé trở lại mức đỉnh 10 năm mà cổ phiếu này vừa xác lập hồi tuần trước.

So với đầu năm 2025, thị giá HAG đã tăng hơn 54%, vốn hóa doanh nghiệp leo lên ngưỡng 23.573 tỷ đồng. Đặc biệt thanh khoản tại cổ phiếu này trở nên sôi động đáng kể. Phiên 25/11 ghi nhận hơn 50,5 triệu đơn vị được giao dịch – mức cao nhất trong vòng 2 năm trở lại đây, tương ứng giá trị gần 946 tỷ đồng.

Diễn biến khả quan của HAG xuất phát từ những thông tin tích cực phía doanh nghiệp. Ngay trong chiều hôm nay 25/11, Hoàng Anh Gia Lai đã tổ chức Investment Roadshow, giới thiệu tái cấu trúc Tập đoàn và cơ hội đầu tư vào doanh nghiệp.

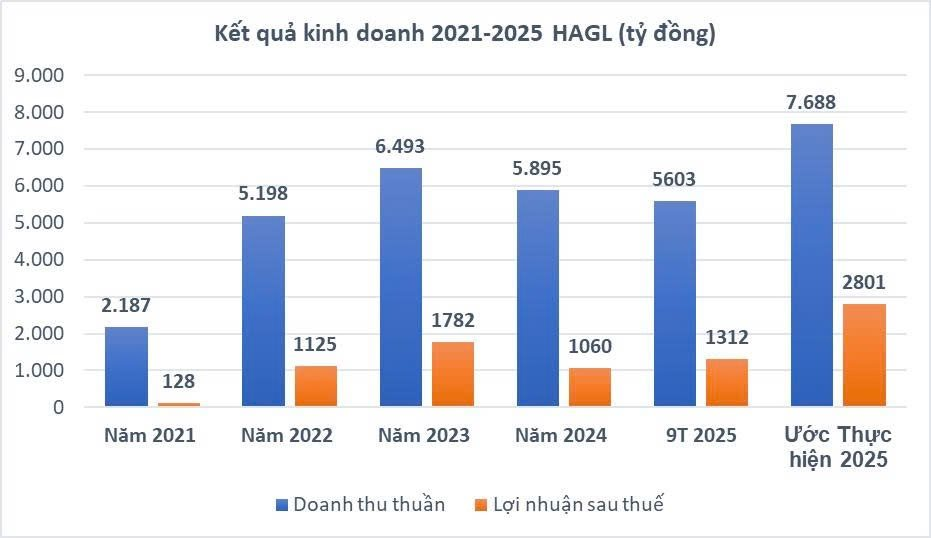

Trước đó, trong chuyến khảo sát các nông trường chuối và sầu riêng, dâu tằm trải dài qua Việt Nam, Lào và Campuchia, HAGL đã chia sẻ tài liệu ước tính kết quả kinh doanh năm 2025 với doanh thu 7.688 tỷ đồng, tăng 30% so với năm trước.

Lợi nhuận sau thuế ước tính 2.800 tỷ đồng - tăng 164% (tương đương tăng thêm 1.246 tỷ ) so với năm 2024. Lãi cơ bản trên cổ phiếu (EPS) là 2.210 đồng. Như vậy, ước tính quý 4, công ty lãi sau thuế 1.500 tỷ đồng, cao hơn tổng của 3 quý trước.

Nếu được kiểm toán chấp thuận, mức doanh thu 7.688 tỷ và lợi nhuận 2.800 tỷ năm 2025 là các con số cao nhất lịch sử của HAGL kể từ khi công bố BCTC.

Tính đến cuối quý 3/2025, HAG sở hữu quỹ đất nông nghiệp 14.060ha, tập trung tại các khu vực ở độ cao trên 700m so với mực nước biển tại vùng biên giới 3 nước Việt Nam (5.380ha), Lào (6.280ha), Campuchia (2.400ha). Về cây trồng, diện tích chuối đạt 7.030ha, cà phê 3.040ha, sầu riêng 2.140ha và mắc ca 850ha.

Tại báo cáo mới cập nhật, Chứng khoán BSC đánh giá hiện mảng chuối đã ổn định. Phía HAG ước tính giai đoạn 2026 - 2027 là thời điểm sầu riêng, tơ tằm và heo có thể khai thác đồng loạt. Doanh nghiệp dự kiến tái đàn heo từ cuối năm nay, khi dịch bệnh đã hạ nhiệt và giá đang ở vùng thấp. Đến 2028 - 2029, cà phê bắt đầu bước vào giai đoạn thu hoạch.

Mặt khác, BSC Research đánh chi phí lãi vay không còn là vấn đề quá lớn nhờ: (1) dòng tiền kinh doanh tự do từ riêng mảng chuối đạt 800 - 1.000 tỷ đồng/năm; (2) doanh nghiệp đã hoàn thành giai đoạn đầu tư CAPEX lớn; và (3) sầu riêng, tơ tằm từ năm 2026 sẽ bước vào giai đoạn thu hoạch năng suất cao.

Doanh nghiệp cũng đang lên kế hoạch IPO 2 công ty con: Công ty TNHH Hưng Thắng Lợi Gia Lai (Lào) và CTCP Gia Súc Lơ Pang (Campuchia), mở ra kênh tiếp cận vốn mới.

Đặc biệt, BSC cho rằng có thể tồn tại khoản thu nhập tài chính bất thường liên quan đến chi phí lãi vay được miễn giảm, từ đó có thể là động lực tăng mạnh lợi nhuận của doanh nghiệp trong năm 2025. BSC dẫn lại lời của lãnh đạo HAGL, nhận định tài sản trên bảng cân đối kế toán hiện chủ yếu là tài sản trên đất và chưa phản ánh đầy đủ giá trị quỹ đất của doanh nghiệp.