HPG: Công ty cổ phần Tập đoàn Hòa Phát

Sản lượng tiếp đà tăng trưởng , giá thép phục hồi

Trong báo cáo cập nhật KQKD ngành thép quý 3 mới nhất, Chứng khoán MB (MBS) dự báo sản lượng nội địa quý 3 toàn ngành sẽ tiếp đà tăng trưởng khoảng 21% so với cùng kỳ lên mức 6,3 triệu tấn với đóng góp chính đến từ thép xây dựng và HRC (chiếm 65%).

Cụ thể hơn, trong bối cảnh nguồn cung BĐS tại HN và HCM dự báo phục hồi trên 30% và giải ngân vốn đầu tư công tăng trưởng mạnh mẽ (dự kiến khoảng 18% vào năm 2025), sản lượng tiêu thụ thép xây dựng dự báo tăng trưởng 10% so với cùng kỳ trong quý 3/2025.

Thêm nữa, nhờ phân kì 2 của nhà máy DQ2 đi vào vận hành trong quý 3 và các doanh nghiệp nội địa gia tăng thị phần lên khoảng hơn 60%, sản lượng tiêu thụ HRC sẽ tăng trưởng 48% svck đạt mức 1,7 triệu tấn.

Đối với sản lượng xuất khẩu, tiêu thụ dự báo có thể tiếp tục ảm đạm trong bối cảnh các khu vực như EU và Mỹ tình hình tiêu thụ kém khả quan. Do đó, MBS dự báo sản lượng xuất khẩu suy giảm 10% so với cùng kỳ.

Bên cạnh đó, nhóm phân tích MBS cũng dự phóng giá thép phục hồi nhẹ trong khi nguyên liệu đầu vào than và quặng ở mức thấp tác động tích cực tới biên lợi nhuận gộp doanh nghiệp.

Trong quý 3/2025, giá HRC và thép xây dựng đã có mức phục hồi nhẹ lần lượt 2% và 3% so với quý trước và đi ngang. Động thái tăng giá bán của các doanh nghiệp cho thấy nhu cầu nội địa đang ở mức cao và có thể cạnh tranh với thép TQ với hỗ trợ từ thuế chống bán phá giá. MBS dự báo giá thép nội địa có thể tiếp tục tăng trong quý 4 nhờ mùa cao điểm tiêu thụ trong bối cảnh nguồn cung BĐS và các dự án đầu tư công được đẩy mạnh triển khai.

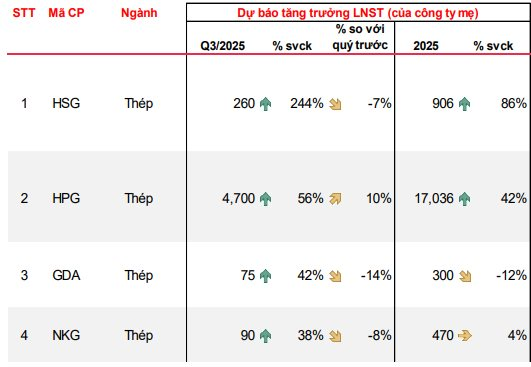

Dự phóng lợi nhuận sau thuế các doanh nghiệp thép

Dựa trên các doanh nghiệp theo dõi, MBS dự phóng lợi nhuận Tập đoàn Hoa Sen (mã: HSG) trong quý 3 đạt 260 tỷ đồng, tương ứng mức tăng 244% so với cùng kỳ. Trong năm tài chính 2025, MBS dự báo Hoa Sen đạt mức tăng trưởng 86% (ghi nhận 906 tỷ).

Theo MBS, lợi nhuận ròng tăng trưởng so với nền thấp năm 2024 đến từ biên gộp dự báo cải thiện mạnh nhờ giá thép phục hồi kể từ tháng 8/2025 và giá nguyên liệu HRC ổn định, đồng thời sản lượng tăng trưởng 7% với động lực từ thị trưởng nội địa.

Ngoài ra, đội ngũ phân tích dự phóng khoản lợi nhuận sau thuế quý 3 của Tập đoàn Hòa Phát (mã: HPG) đạt 4.700 tỷ đồng, tăng 56% so với cùng kỳ. Trong quý 3/25, với sự đóng góp từ phân kì 2 của nhà máy Dung Quất 2, sản lượng HRC dự báo tăng trưởng 60% svck trong bối cảnh nhu cầu tiêu thụ thuận lợi, nhờ đó đóng góp tích cực vào mức tăng tổng sản lượng. Theo đó, kì vọng LN 9T/25 tăng 34% và hoàn thành 82% kế hoạch năm.

Mặt khác, lợi nhuận Tôn Đông Á (mã: GDA) và Thép Nam Kim (mã: NKG) được dự báo đạt mức tăng trưởng lần lượt 42% và 38% so với cùng kỳ, ghi nhận tương ứng 75 tỷ và 90 tỷ đồng. MBS cho biết lợi nhuận của 2 doanh nghiệp này tăng trưởng nhờ biên lãi gộp tăng nhẹ và chi phí bán hàng suy giảm.