Gỡ bỏ room tín dụng: Cần giải bài toán hài hòa giữa lãi suất – tín dụng – tỷ giá, để duy trì ổn định hệ thống tài chính – tiền tệ

Phóng viên:Đầu tháng 7/2025, trong công điện về tăng cường hiệu quả điều hành chính sách tiền tệ, chính sách tài khóa, Thủ tướng Chính phủ yêu cầu NHNN điều hành tăng trưởng tín dụng theo công cụ thị trường và gỡ bỏ cơ chế phân bổ hạn mức (room) tín dụng từ năm 2026. Dưới góc độ chuyên gia tài chính – ngân hàng , bàsuy nghĩ như thế nào về yêu cầu này?

PGS, TS. Phạm Thị Hoàng Anh:Hạn mức tín dụng là một công cụ chính sách tiền tệ nhằm kiểm soát trực tiếp nguồn tín dụng đối với nền kinh tế thông qua thiết lập "trần" (hạn mức) tăng trưởng tín dụng. Công cụ hạn mức tín dụng cũng được sử dụng dưới góc độ công cụ của chính sách an toàn vĩ mô nhằm cảnh báo, ngăn chặn những nguy cơ tăng trưởng tín dụng mạnh hoặc quá "nóng" có thể xảy ra, từ đó gây ảnh hưởng không tốt đến hệ thống tài chính.

Công cụ giao hạn mức tín dụng đã được áp dụng tại các quốc gia trên thế giới và được minh chứng là có hiệu quả trong các trường hợp, sau:

(i) Thị trường tài chính phát triển chưa đồng bộ và ổn định hoặc trong những tình huống mà các công cụ chính sách tiền tệ (CSTT) khác khó có thể phát huy tác dụng;

(ii) Khi ngân hàng trung ương đặt mục tiêu cuối cùng CSTT là theo đuổi sự ổn định giá cả thông qua tác động của chúng lên mục tiêu trung gian là cung tiền, từ đó đạt được mục tiêu về kiểm soát lạm phát;

(iii) Công cụ này được cho là công cụ hiệu quả khi ngân hàng trung ương muốn hướng nguồn lực vào một số ngành, lĩnh vực ưu tiên, ví dụ ngành nông nghiệp, công nghệ, năng lượng sạch...

PGS, TS. Phạm Thị Hoàng Anh, Phó Giám đốc phụ trách Ban Giám đốc Học viện Ngân hàng

Năm 2011, NHNN đã bắt đầu công bố giao mục tiêu tăng trưởng tín dụng cho toàn hệ thống tổ chức tín dụng (TCTD) dựa trên cơ sở kỹ thuật lập trình tài chính do Quỹ Tiền tệ quốc tế (IMF) hướng dẫn. Từ năm 2012 đến nay, hạn mức tín dụng được giao trên đánh giá toàn diện hoạt động của ngân hàng thương mại (NHTM) (thông qua bộ chỉ số xếp hạng TCTD), khả năng mở rộng tín dụng lành mạnh của TCTD đó. Có 2 hình thức giao hạn mức tín dụng bao gồm: giao toàn bộ luôn cả năm và giao từng phần theo định kỳ trong năm.

Về cơ bản, từ năm 2012 - 2025, NHNN thường giao toàn bộ chỉ tiêu trong năm cho TCTD, riêng năm 2023, Ngân hàng Nhà nước có điều chỉnh cách giao từng phần, sau 6 tháng NHNN sẽ đánh giá lại giao tiếp hạn mức còn lại trong năm. Tuy nhiên, dù theo hình thức nào thì Ngân hàng Nhà nước cũng luôn theo dõi chặt thị trường tiền tệ - tín dụng, bám sát vào biến động kinh tế vĩ mô để có thể điều chỉnh linh hoạt kịp thời qua đó kiểm soát lạm phát và hỗ trợ tăng trưởng kinh tế.

Mặc dù công cụ hạn mức tăng trưởng tín dụng đã phát huy được vai trò trong hạn chế, kiểm soát tăng trưởng tín dụng "nóng" tại Việt Nam, nhưng dù sao đây vẫn là một công cụ mang tính hành chính. Vì vậy, việc hướng tới một công cụ mang tính thị trường hơn qua đó nhằm nâng cao hơn nữa hiệu lực điều hành chính sách tiền tệ là cần thiết. Tôi cho rằng, đã đến lúc, đã có đủ những điều kiện về pháp lý và thực tiễn để hướng tới một lộ trình cẩn trọng, rõ ràng, cụ thể hơn trong việc xem xét việc gỡ bỏ công cụ hành chính trong điều hành tăng trưởng tín dụng thông qua phân bổ chỉ tiêu tăng trưởng tín dụng cho từng TCTD.

Phóng viên:Thưa bà, khigỡbỏ cơ chế phân bổ room tín dụng , thuận lợi vàkhó khăn trong điều hành chính sách tiền tệ là gì?

PGS, TS. Phạm Thị Hoàng Anh:Mặc dù được chứng minh là đã phát huy hiệu quả trong thời gian qua, cơ chế phân bổ hạn mức tín dụng vẫn chưa phải công cụ tối ưu trong kiểm soát tăng trưởng tín dụng. Cơ chế phân bổ hạn mức tín dụng khá dễ hiểu và dễ sử dụng nên giúp kiểm soát khối lượng tín dụng cũng như kiểm soát "khẩu vị" rủi ro của từng TCTD. Tuy nhiên, công cụ này cũng có nhược điểm là điều hành tín dụng sẽ bị "cứng nhắc", gặp khó khăn phân bổ tín dụng không đúng vào những ngành, lĩnh vực cần ưu tiên. Do đó, tôi cho rằng sử dụng các công cụ mang tính thị trường trong điều hành chính sách kinh tế vĩ mô nói chung và CSTT nói riêng là mục tiêu cần hướng tới với lộ trình cụ thể nên sẽ có nhiều thuận lợi hơn khó khăn.

Về thuận lợi, sử dụng các công cụ mang tính thị trường trong điều hành tăng trưởng tín dụng như quy định các tỷ lệ bảo đảm an toàn trong hoạt động của các TCTD (chất lượng tín dụng) và lãi suất (giá cả của các khoản tín dụng) sẽ giúp minh bạch thị trường tín dụng. Bên cạnh đó, các công cụ mang tính thị trường được kỳ vọng sẽ bảo đảm phân bổ vốn tín dụng chủ động, kịp thời, hiệu quả, góp phần thúc đẩy tăng trưởng kinh tế bền vững gắn với ổn định kinh tế vĩ mô, an toàn hệ thống các TCTD, an ninh tài chính, tiền tệ quốc gia.

Bên cạnh những thuận lợi, khi xóa bỏ cơ chế phân bổ hạn mức tín dụng cho các TCTD cũng cần chú ý tới các thách thức trong điều hành CSTT của NHNN. Với hệ thống tài chính phụ thuộc vào ngân hàng , thị trường vốn, đặc biệt là thị trường trái phiếu doanh nghiệp gặp nhiều khó khăn, xóa bỏ hạn mức tín dụng có thể dẫn đến lo ngại về nguy cơ "bong bóng tài sản", nợ xấu tăng cao và rủi ro lạm phát. Những khó khăn trong giải quyết bài toán hài hòa giữa lãi suất – tín dụng – tỷ giá để duy trì ổn định hệ thống tài chính – tiền tệ.

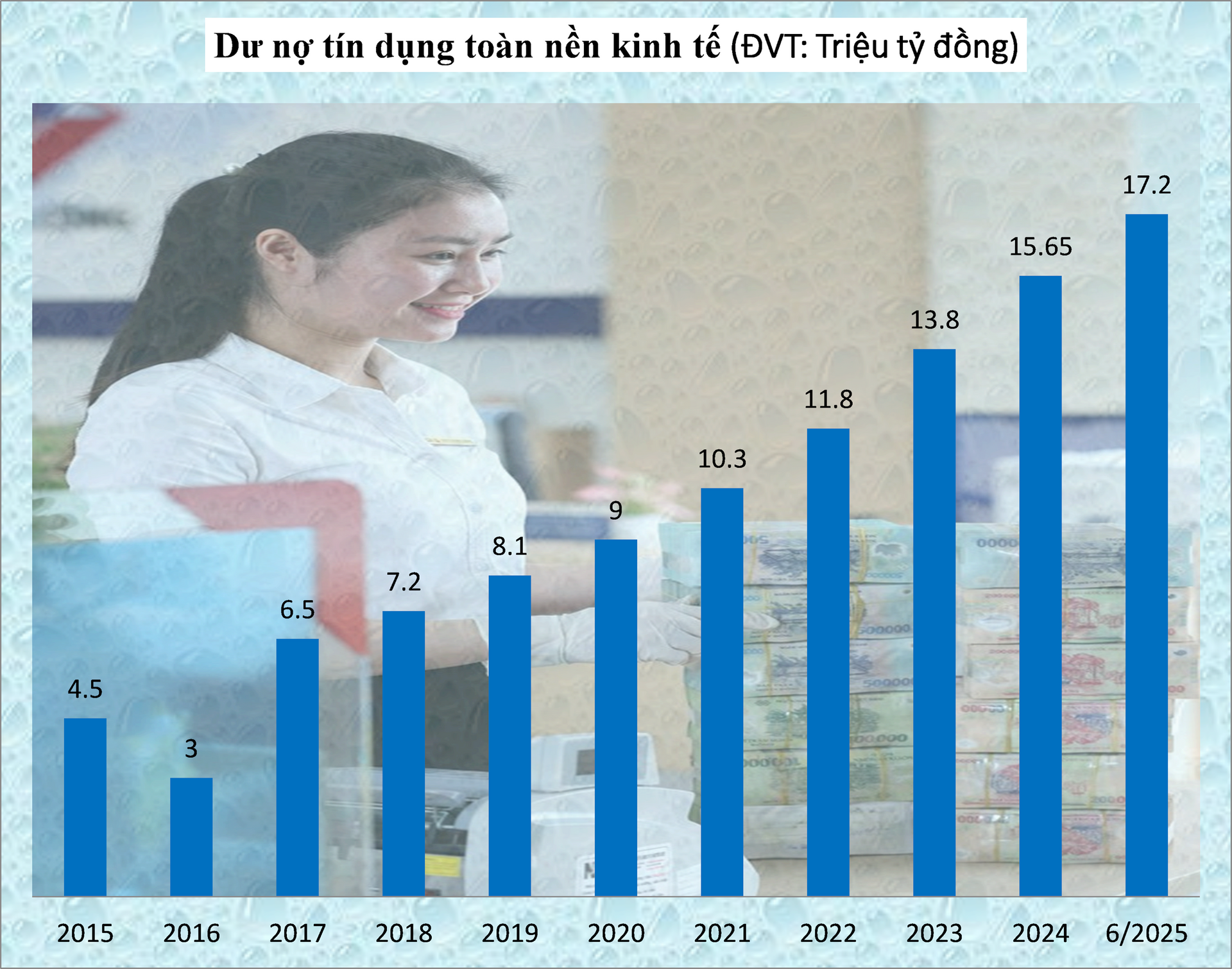

Số liệu mới nhất của NHNN cho thấy, tăng trưởng tín dụng trong 6 tháng đầu năm 2025 đạt 9,9% so với cuối năm 2024, tương đương 1,55 triệu tỷ đồng đã được đưa vào nền kinh tế trong nửa đầu năm 2025. Tỷ lệ tín dụng/GDP cuối năm 2024 đạt mức 134%, tiếp tục xu hướng tăng cho thấy nguy cơ rủi ro khi quy mô tín dụng đang "phình to". Quy mô tín dụng/GDP cao không chỉ nói về lo ngại hệ thống ngân hàng đang phải "gánh" dòng vốn đầu tư dài hạn trong nền kinh tế, mà còn liên quan đến một lo ngại khác về hiệu quả sử dụng đồng vốn chưa tương xứng với mức độ "bơm vốn".

Tuy nhiên, gỡ bỏ cơ chế phân bổ hạn mức tín dụng không hoàn toàn đồng nghĩa với việc các ngân hàng sẽ được tăng trưởng tín dụng "tự do". Đồng thời, gỡ bỏ cơ chế này cần có lộ trình cụ thể và cần triển khai các công cụ mang tính thị trường thay thế như tỷ lệ đảm bảo an toàn tại các TCTD, ví dụ như "bộ đệm vốn" phản chu kì. Bên cạnh đó, việc sử dụng các công cụ quản lý tín dụng theo thị trường sẽ đi kèm với nhiều biện pháp cụ thể, như: công tác thanh tra, giám sát của NHNN đối với các TCTD phải được nâng cao, bám sát thị trường hơn. Các NHTM phải tăng cường sự minh bạch trong công bố thông tin, tuân thủ đúng, đầy đủ các quy định mới về chuẩn mực liên quan đến Basel.

Phóng viên:Mới đây,NHNNđã ban hành Thông tư số 14/2025/TT-NHNN ngày 30/6/2025 quy định tỷ lệ an toàn vốn đối với NHTM, chi nhánh ngân hàng nước ngoài, bànhìn nhận thế nàobước chuẩn bị quan trọng của NHNNcho lộ trình xóa bỏ cơ chế phân bổ hạn mức tín dụng?

PGS, TS. Phạm Thị Hoàng Anh:Theo tôi, khi tổng tài sản hệ thống ngân hàng Việt Nam đã vượt mốc 21 triệu tỷ đồng và áp lực tăng trưởng tín dụng ngày càng lớn, việc ban hành Thông tư 14/2025/TT-NHNN không chỉ là bước "chuyển mình" cần thiết mà còn là cuộc "cách tân" trong hoạt động quản trị rủi ro ngân hàng . Những quy định "đột phá" về "bộ đệm vốn" và phương pháp xếp hạng nội bộ (IRB) mở ra cơ hội hội nhập quốc tế nhưng cũng đặt ra thách thức lớn về năng lực vốn và hệ thống dữ liệu cho các ngân hàng . Sự ra đời của thông tư này không chỉ nhằm nâng cao an toàn hệ thống mà còn tạo nền tảng vững chắc cho việc hội nhập sâu rộng vào thị trường tài chính quốc tế.

Theo Thông tư 14/2025, NHNN đưa ra các quy định về bộ đệm vốn, bao gồm bộ đệm bảo toàn vốn (Capital Conservative Buffer -CCB), bộ đệm phản chu kì (Counter Cyclical Buffer - CCyB) và bộ đệm vốn cho các ngân hàng có tầm quan trọng hệ thống. Bộ đệm bảo toàn vốn CCB sẽ được áp dụng theo lộ trình 4 năm với mức tăng dần từ 0,625 - 2,5%, nâng tổng CAR tối thiểu lên 10,5%. Trong khi đó, bộ đệm vốn phản chu kì (CCyB- từ 0-2,5%) được kỳ vọng sẽ bảo vệ hệ thống ngân hàng trước rủi ro tích lũy trong giai đoạn tín dụng tăng trưởng "nóng" và hỗ trợ duy trì dòng tín dụng ổn định qua chu kỳ. Cụ thể, trong bối cảnh tín dụng mở rộng quá nhanh có thể dẫn đến "bong bóng tài sản" và tăng rủi ro vỡ nợ hàng loạt, CCyB yêu cầu các ngân hàng tăng thêm vốn tự có như một vùng đệm phòng rủi ro. Vốn đệm này sẽ được sử dụng trong giai đoạn suy thoái để hấp thụ tổn thất và cho phép ngân hàng tiếp tục cho vay ở mức hợp lý, tránh hiện tượng "bóp mạnh tín dụng" do thiếu vốn.

Một điểm đáng chú ý khác là Thông tư 14 đưa ra điều kiện nghiêm ngặt mới về việc chia cổ tức của các NHTM: ngân hàng chỉ được phân chia lợi nhuận còn lại bằng tiền mặt (bao gồm cổ tức) khi duy trì đủ các tỷ lệ bao gồm cả bộ đệm CCB. Đây là quy định hoàn toàn mới, nhằm đảm bảo các ngân hàng ưu tiên củng cố năng lực vốn trước khi chia sẻ lợi nhuận với cổ đông.

Thông tư 14 còn chính thức hướng dẫn phương pháp IRB, bao gồm cả phương pháp IRB cơ bản (FIRB) và IRB nâng cao (AIRB). Điều này cho phép các ngân hàng có năng lực tự ước tính các thành phần rủi ro, từ đó quản lý tín dụng hiệu quả và chính xác hơn theo chuẩn mực quốc tế.

Theo tôi, một trong những áp lực cấp thiết dẫn đến việc ban hành Thông tư 14 chính là tỷ lệ an toàn vốn (CAR) của hệ thống ngân hàng Việt Nam vẫn còn thấp hơn đáng kể so với các nước trong khu vực. Theo thống kê gần đây, tỷ lệ CAR riêng lẻ của các ngân hàng Việt Nam đạt khoảng hơn 11%, trong khi các nước láng giềng cao hơn nhiều: Indonesia đạt hơn 25%, Thái Lan và Malaysia gần 20% và Singapore là 17%, theo số liệu từ IMF vào cuối năm 2023.

Chênh lệch này không chỉ phản ánh năng lực vốn thấp hơn mà còn cho thấy hệ thống ngân hàng Việt Nam đang thiếu bộ đệm an toàn cần thiết để đối phó với các "cú sốc" tài chính. Basel III yêu cầu nâng tổng mức an toàn vốn tối thiểu lên 10,5%, bao gồm bộ đệm bảo toàn vốn (CCB) ≥ 2,5% và bộ đệm vốn phản chu kỳ (CCyB) từ 0 - 2,5%.

Để đáp ứng yêu cầu này, các ngân hàng cần xây dựng hệ thống dữ liệu có khả năng phân loại và đánh giá rủi ro cho từng nhóm khách hàng một cách tự động và chính xác. Hệ thống này không chỉ phục vụ cho việc tính toán tài sản có rủi ro (RWA) theo công thức Basel mà còn hỗ trợ việc phê duyệt tín dụng, đánh giá rủi ro khách hàng và phân bổ vốn hiệu quả.

Hệ thống ngân hàng Việt Nam đang có nhiều thuận lợi trong việc triển khai Basel III nhờ hoạt động số hóa dữ liệu kinh doanh của doanh nghiệp đang được đẩy nhanh trong thời gian vừa qua. Việc Chính phủ thúc đẩy chuyển đổi số và coi dữ liệu là động lực phát triển kinh tế đã tạo tiền đề thuận lợi cho việc triển khai Basel III.

Phóng viên:Xin trân trọng cảm ơn bà!

Xem thêm

- Cập nhật lợi nhuận ngân hàng chiều 30/1: SHB, TPBank, MSB, OCB, NCB ồ ạt công bố

- Một ngân hàng tăng gấp đôi trích lập dự phòng: Phòng thủ hay chuẩn bị bứt tốc?

- Cập nhật thị trường tiền tệ: Lãi suất LNH, tỷ giá USD cùng giảm mạnh

- Cập nhật sáng 30/1: 20 ngân hàng đã công bố lợi nhuận năm 2025, HDBank lọt Top 3 ngân hàng tư nhân lãi lớn nhất

- Giá USD hôm nay 30.1.2026: Đô Mỹ cùng EUR, bảng Anh... giảm

- Một ngân hàng chính thức cán mốc 1 triệu tỷ đồng huy động tiền gửi

- Một ngân hàng sẽ lăn chốt trả cổ tức vào đầu tháng 2

Tin mới

Tin cùng chuyên mục