Báo cáo mới nhất của Ngân hàng Phát triển châu Á (ADB) nhận định, tăng trưởng kinh tế trong nửa đầu năm 2025 của Việt Nam được thúc đẩy bởi xuất khẩu tăng mạnh trước khi các mức thuế quan mới của Hoa Kỳ có hiệu lực và các chính sách mở rộng trong nước.

Các chuyên gia ADB đánh giá, thuế quan có thể khiến tăng trưởng chậm lại trong nửa cuối năm 2025. Mặc dù nền kinh tế trong nước nhiều khả năng vẫn vững vàng, tăng trưởng dự kiến sẽ giảm nhịp so với sự bứt phá mạnh mẽ trong nửa đầu năm 2025.

Về tổng thể, dự báo tăng trưởng cho năm 2025 được điều chỉnh tăng nhẹ so với báo cáo ADO hồi tháng 4/2025, nhưng thấp hơn cho năm 2026. Rủi ro suy giảm của triển vọng tăng trưởng đến từ sự bất ổn định toàn cầu và các yếu tố trong nước.

Cụ thể, báo cáo phân tích, nền kinh tế của Việt nam vẫn sẽ vững vàng trong giai đoạn 2025–2026, nhờ có chính sách tài khóa và tiền tệ mở rộng. Các mức thuế đối ứng của Hoa Kỳ có hiệu lực từ ngày 7/8/ 2025 (20% đối với hàng nhập khẩu và 40% đối với hàng trung chuyển) có thể ảnh hưởng đến tăng trưởng ngắn hạn, song các chính sách kích thích kinh tế được kỳ vọng sẽ giảm nhẹ tác động này.

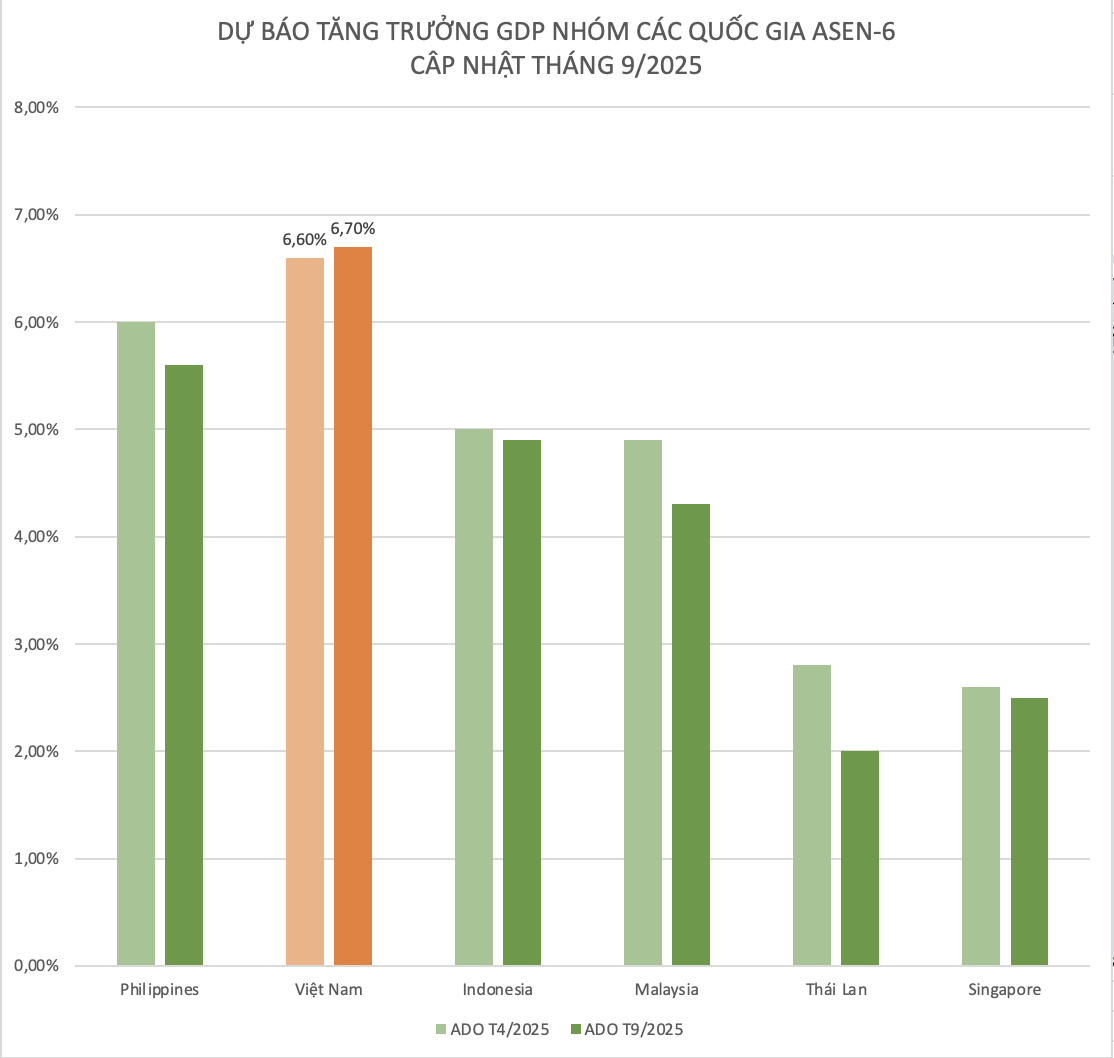

Trên cơ sở đó, ABD điều chỉnh tăng dự báo tăng trưởng GDP của Việt Nam trong năm 2025 lên mức 6,7% và giảm còn 6,0% trong năm 2026 (so với các mức lần lượt là 6,6% và 6,5% trong báo cáo ADO tháng 4/2025).

So với các nước trong khu vực, Việt Nam là quốc gia duy nhất trong nhóm các nước ASEAN-6 được ADB điều chỉnh tăng dự báo tăng trưởng GDP trong năm nay so với báo cáo hồi tháng tháng 4. Trong khi đó, các quốc gia khác đều được điều chỉnh giảm 0,1-0,8 điểm phần trăm. Theo đó, với mức tăng trưởng dự kiến đạt 6,7% trong năm 2025, Việt Nam là quốc gia có tăng trưởng GDP cao nhất trong khu vực ASEAN-6.

Báo cáo cũng lưu ý rằng, rủi ro đối với triển vọng tăng trưởng bao gồm cả các yếu tố bên trong lẫn bên ngoài. Nếu môi trường kinh tế toàn cầu xấu hơn dự kiến do các đối tác thương mại lớn tăng trưởng chậm lại và biến động thị trường tài chính gia tăng, thách thức đối với kinh tế sẽ tăng lên, đặc biệt thông qua hoạt động xuất khẩu và dòng vốn đầu tư suy yếu. Việc áp dụng thuế đối ứng đối với hàng trung chuyển chưa cụ thể có thể làm giảm thương mại và đầu tư.

Ở trong nước, mặc dù các cải cách về đầu tư công đã mang lại kết quả, song rủi ro tài chính gia tăng và sự chậm trễ trong phối hợp chính sách làm hạn chế hiệu quả của các biện pháp kích thích tăng trưởng.

Yếu tố 'then chốt' để Việt Nam giữ vững đà tăng trưởng

Đánh giá từng lĩnh vực kinh tế cụ thể, báo cáo cho hay, sản lượng công nghiệp dự kiến tăng 7,7% trong năm 2025 nhờ xuất khẩu hàng chế biến, chế tạo cao hơn. Báo cáo cũng lưu ý, triển vọng toàn cầu bất định cũng như mức thuế cao của Hoa Kỳ có khả năng thắt chặt sản xuất công nghiệp trong nửa cuối năm 2025. Tuy nhiên, ngành xây dựng được kỳ vọng sẽ lấy lại đà tăng nhờ Chính phủ đẩy nhanh triển khai các dự án hạ tầng lớn.

Tăng trưởng dịch vụ được dự báo tiếp tục khả quan, đạt mức 7,4%. Ngành dịch vụ sẽ được hưởng lợi từ sự tăng trưởng liên tục trong các lĩnh vực tài chính - ngân hàng, logistics và vận tải, truyền thông, bán lẻ, và đặc biệt là du lịch cùng các ngành liên quan.

Nông nghiệp dự báo có khả năng đạt mức tăng trưởng 3,4% trong năm 2025. Nhu cầu toàn cầu đối với thực phẩm chất lượng cao và bền vững, cùng với việc áp dụng rộng rãi công nghệ canh tác thông minh sẽ thúc đẩy lĩnh vực này. Tuy nhiên, ngành nông nghiệp vẫn đối mặt với các rủi ro khí hậu, tình trạng đất đai manh mún, khả năng tiếp cận công nghệ hạn chế của các hộ nông dân nhỏ và biến động giá cả hàng hóa toàn cầu.

Tiêu dùng trong nước tiếp tục được thúc đẩy bởi chính sách tiền tệ và tài khóa mang tính hỗ trợ. Việc mở rộng mạng lưới bán lẻ, gia tăng mức độ thâm nhập của thương mại điện tử, và sự phục hồi của các dịch vụ liên quan đến du lịch sẽ củng cố nhu cầu trong nước. Tuy nhiên, lĩnh vực sản xuất chế biến chế tạo và xuất khẩu suy yếu do thuế quan của Hoa Kỳ có thể làm giảm nhu cầu đối với logistics, tài chính và các dịch vụ kinh doanh trong nửa cuối năm 2025.

"Nếu căng thẳng thương mại kéo dài, đầu tư có thể chậm lại, ảnh hưởng đến tăng trưởng trong các ngành dịch vụ giá trị cao vào năm 2026", ADB phân tích.

Đầu tư công hiệu quả là yếu tố then chốt để duy trì tăng trưởng và giảm nút thắt hạ tầng . Với tỷ lệ nợ công dưới 34% GDP—thấp hơn nhiều so với mức trần 60% theo quy định—Việt Nam vẫn còn nhiều dư địa tài khóa cho các biện pháp hỗ trợ tăng trưởng. Cải cách thể chế sâu rộng sẽ giúp tinh giản môi trường pháp lý, nâng cao hiệu quả giải ngân và thúc đẩy kinh tế nội địa. Tuy nhiên, hạn chế về năng lực trong việc lập kế hoạch, triển khai và quản lý dự án ở tất cả các cấp tiếp tục ảnh hưởng đến việc giải ngân đúng hạn.

Liên quan đến tình hình FDI và thương mại, các chuyên gia ADB cho biết, sự bất ổn định về thuế quan đang gây xáo trộn đối với hoạt động FDI và thương mại. Xuất khẩu sang Hoa Kỳ nhiều khả năng sẽ chậm lại đáng kể sau giai đoạn "dồn toa" trước đó, cùng với mức thuế mới 20% có hiệu lực, khiến các nhà sản xuất định hướng xuất khẩu có thể trì hoãn hoặc thu hẹp kế hoạch.

Các luồng thương mại cũng sẽ thay đổi khi các doanh nghiệp tái cấu trúc chuỗi cung ứng và giá cả. Nhập khẩu trong tháng 8 bắt đầu chậm lại, giảm 0,8% so với tháng 7. Tuy nhiên, trong tám tháng đầu năm 2025, xuất khẩu vẫn tăng 14,8% và nhập khẩu tăng 17,9%.

Trong thời gian còn lại của năm, thuế quan sẽ tiếp tục tạo áp lực lên thương mại và đầu tư, nhấn mạnh sự cần thiết phải chuyển dịch cơ cấu hướng tới mô hình tăng trưởng cân bằng hơn, với nhu cầu nội địa mạnh mẽ hơn và các thị trường xuất khẩu đa dạng hơn để giảm thiểu tác động của các cú sốc từ thuế quan.

Với vị thế tài khóa thuận lợi, Chính phủ có thể áp dụng các biện pháp kích thích tăng trưởng thông qua cắt giảm thuế có trọng tâm, giảm chi phí tuân thủ cho doanh nghiệp, và tăng chi tiêu xã hội cho các hộ gia đình thu nhập thấp. Việc phối hợp các cải cách cơ cấu nhằm cải thiện môi trường kinh doanh và năng suất lao động sẽ phát huy hiệu quả tối đa. Dự kiến trong năm 2025, thâm hụt ngân sách ở mức 3,8% GDP.

Ngân hàng trung ương tiếp tục duy trì các chính sách hỗ trợ tăng trưởng. Với mức tăng tín dụng nhiều khả năng sẽ đạt hoặc vượt mục tiêu 16% cho năm 2025 cùng với cách tiếp cận linh hoạt hơn của NHNN trong quản lý, tín dụng, dự kiến sẽ tiếp tục tăng lên vào cuối năm 2025. Tuy nhiên lo ngại về chất lượng tài sản, rủi ro danh mục cho vay và áp lực lạm phát tiềm ẩn vẫn tiếp tục tồn tại Trong ngắn hạn, nợ xấu gia tăng và lợi nhuận ngân hàng suy giảm sẽ hạn chế dư địa cho việc nới lỏng tiền tệ hơn nữa.

Sự phối hợp chặt chẽ hơn giữa chính sách tài khóa và tiền tệ sẽ giúp hỗ trợ tăng trưởng. Điều này giúp tránh gây áp lực quá mức lên chính sách tiền tệ và bảo đảm ổn định tài chính vĩ mô. Trong dài hạn, cải cách pháp lý toàn diện cần phải giải quyết những thách thức mang tính cấu trúc — bao gồm thích ứng biến đổi khí hậu, năng lực cạnh tranh của khu vực tư nhân, tái cơ cấu doanh nghiệp nhà nước, hiện đại hóa hệ thống thuế và thúc đẩy chuyển đổi số. Đây là những yếu tố then chốt tạo dựng một mô hình tăng trưởng cân bằng hơn.

Lạm phát dự báo ở mức 3,9% trong năm 2025 và giảm nhẹ xuống 3,8% trong năm 2026. Giá năng lượng toàn cầu giảm đã góp phần giảm chi phí vận tải — yếu tố chiếm tỷ trọng đáng kể trong rổ hàng hóa tiêu dùng. Tuy nhiên, việc điều chỉnh tăng liên tục chi phí y tế, giáo dục và giá điện của chính phủ vẫn tiếp tục tạo áp lực lạm phát. Giải ngân đầu tư công được đẩy nhanh và tăng trưởng tín dụng cao có thể làm tăng giá vật liệu và dịch vụ. Đồng tiền mất giá có thể tiếp tục làm tăng lạm phát thông qua chi phí nhập khẩu cao hơn.