Top10 cổ phiếu được Maybank IBG lựa chọn cho năm 2026

Bước sang năm 2026, thị trường chứng khoán Việt Nam được nhiều tổ chức phân tích quốc tế nhìn nhận đang đứng trước một chu kỳ mới, khi tăng trưởng kinh tế được duy trì ở mức cao hơn mặt bằng khu vực, chính sách tài khóa - tiền tệ tiếp tục đóng vai trò hỗ trợ, trong khi mặt bằng định giá của nhiều nhóm ngành vẫn còn dư địa cải thiện.

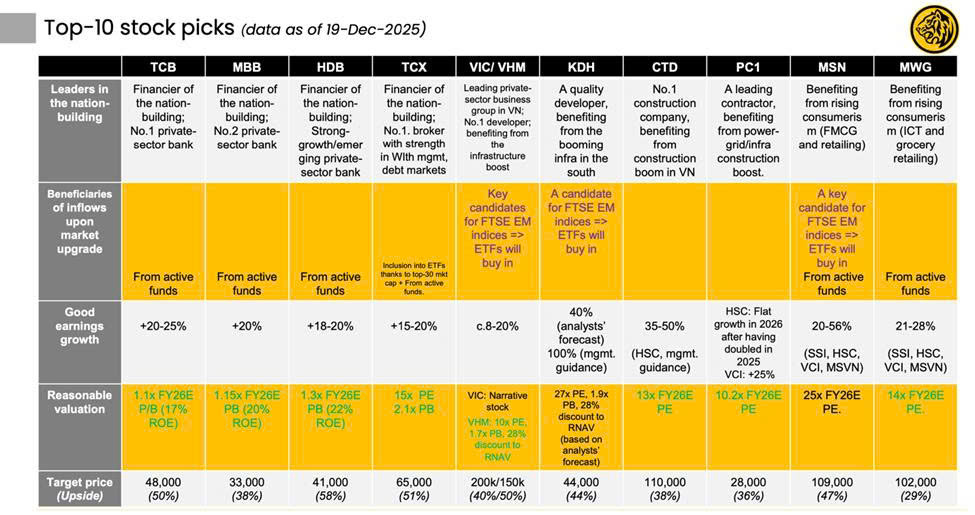

Trong báo cáo "Vietnam Monthly Update" vừa công bố, Maybank Securities đã công bố danh sách Top10 cổ phiếu được lựa chọn, dựa trên các tiêu chí về tăng trưởng lợi nhuận, hiệu quả sử dụng vốn, định giá hợp lý và khả năng hưởng lợi từ các chủ đề vĩ mô lớn.

Danh sách Top 10 này bao gồm: HDB ank (HDB ), Techcombank (TCB), Ngân hàng Quân đội (MBB), TCBS (TCX), Vingroup / Vinhomes (VIC/VHM), Khang Điền (KDH), Coteccons (CTD), PC1 Group (PC1), Masan Group (MSN) và MWG (MWG).

Như vậy, nhóm ngân hàng có 3 đại diện góp mặt trong danh sách này là HDB ank, Techcombank và MB - những ngân hàng được Maybank Securities đánh giá là đóng vai trò quan trọng trong việc dẫn vốn cho nền kinh tế và hưởng lợi trực tiếp từ chu kỳ tăng trưởng mới.

Trong đó, HDB ank được tổ chức này xếp vào nhóm ngân hàng tăng trưởng mạnh trong khối tư nhân, hiệu quả vượt trội với ROE dự phóng khoảng 22%, cao hơn mặt bằng chung ngành. Lợi nhuận được kỳ vọng tăng 18-20%, trong khi mức định giá 1,3 lần P/B dự phóng 2026 vẫn được xem là hợp lý.

Với Techcombank, Maybank Securities đánh giá đây là ngân hàng tư nhân hàng đầu, có khả năng duy trì tăng trưởng lợi nhuận ở mức 20-25%, với ROE dự phóng khoảng 17%. Cổ phiếu được định giá ở mức 1,1 lần P/B dự phóng 2026.

MB được xếp ở vị trí tiếp theo, với lợi thế về quy mô, mạng lưới và khả năng kiểm soát chi phí. Maybank Securities dự báo tăng trưởng lợi nhuận khoảng 20%, ROE khoảng 20%, cùng mức định giá 1,15 lần P/B dự phóng 2026.

Ngân hàng - Trụ cột của chu kỳ tăng trưởng mới

Theo Maybank Securities, môi trường vĩ mô năm 2026 được kỳ vọng tiếp tục thuận lợi cho ngành ngân hàng , với tăng trưởng tín dụng duy trì tích cực, trong khi áp lực lên biên lãi ròng (NIM) có xu hướng giảm dần so với giai đoạn trước. Dù NIM khó quay lại mức cao như chu kỳ cũ, các ngân hàng có nền tảng vốn tốt, huy động ổn định và quản trị rủi ro chặt chẽ vẫn có khả năng duy trì hiệu quả sinh lời ở mức cao.

Báo cáo cũng nhấn mạnh, trong giai đoạn thị trường hướng tới tái định giá, nhà đầu tư có xu hướng ưu tiên các ngân hàng sở hữu ROE cao, tăng trưởng lợi nhuận bền vững và cấu trúc bảng cân đối lành mạnh, thay vì chạy theo các yếu tố mang tính chu kỳ ngắn hạn.

Một điểm chung trong đánh giá của Maybank Securities là khoảng cách giữa tăng trưởng lợi nhuận và mức định giá hiện tại của nhóm ngân hàng vẫn còn, đặc biệt với các ngân hàng duy trì ROE hai chữ số cao và chiến lược tăng trưởng rõ ràng.

Trong bối cảnh đó, việc các cổ phiếu ngân hàng được đưa vào danh sách Top 10 không mang hàm ý ngắn hạn, mà phản ánh kỳ vọng tái định giá trong trung hạn, khi thị trường chuyển từ giai đoạn đầu cơ sang đánh giá sâu hơn về chất lượng tăng trưởng.

Với nhà đầu tư, sự xuất hiện của HDB , TCB và MBB trong cùng một danh sách lựa chọn của tổ chức quốc tế cho thấy một xu hướng rõ nét: chu kỳ 2026 không chỉ là câu chuyện tăng trưởng, mà là câu chuyện của những ngân hàng có nền tảng vững, hiệu quả cao và đủ sức dẫn dắt dòng vốn trong giai đoạn thị trường chọn lọc hơn.