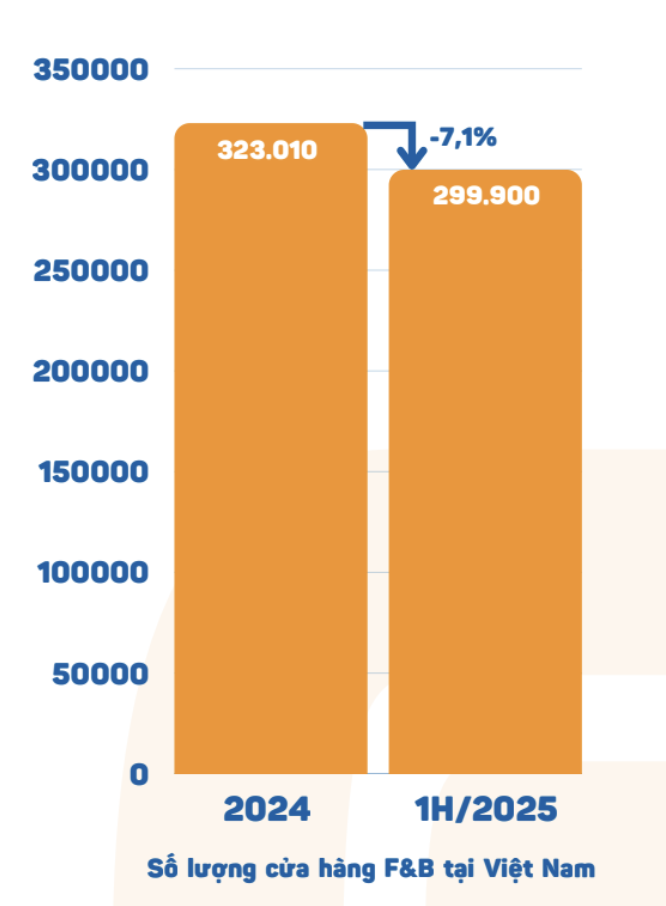

Theo báo cáo Thị trường Kinh doanh ẩm thực 6 tháng đầu năm do iPOS, tính đến 30/6, Việt Nam còn khoảng 299.900 cửa hàng F&B, giảm 7,1% so với năm 2024. Cả Hà Nội và TPHCM đều ghi nhận mức giảm trên 11% phản ánh sự khó khăn của thị trường.

Nửa đầu năm ngoái, thị trường cũng ghi nhận khoảng 30.000 cửa hàng F&B đóng cửa, giảm 3,9%. Tuy nhiên, nguồn cung hiện được bù đắp chủ yếu ở nửa cuối năm, đưa tổng số lên 323.010 cửa hàng vào cuối 2024.

"6 tháng đầu năm thường là giai đoạn "thanh lọc tự nhiên" của thị trường, trước khi bước vào chu kỳ mở mới và tái cơ cấu mạnh hơn ở nửa sau", báo cáo của iPOS viết.

Hiện tượng "mở nhanh – đóng nhanh – học nhanh" (fail fast, learn fast) lan rộng ở lớp cửa hàng nhỏ. Nhiều mô hình thử nghiệm 2–3 tháng rồi rút lui vì thiếu năng lực tài chính hoặc chưa thấy tiềm năng từ thị trường, đặc biệt là các mô hình cửa hàng nhỏ bùng nổ trong thời gian vừa qua.

Đồng thời, trong khi phần đáy bị đào thải, lớp dẫn đầu đang tái cơ cấu danh mục mặt bằng: Rời điểm không hiệu quả, tái định vị ở các vị trí biểu tượng và nâng cao trải nghiệm.

Chẳng hạn như trường hợp của Starbucks. Hãng đóng cửa Starbucks Reserve Hàn Thuyên tháng 8/2024, sau đó tái khai trương Reserve tại vị trí tầm điểm ở TTTM Bitexco và tiếp tục mở Reserve-only mới tại TTTM Diamond Plaza Lê Duẩn. Điều này nhấn mạnh chiến lược nâng chuẩn không gian, dịch vụ, thay vì phủ điểm bằng mọi giá. Động thái đóng để mở cao hơn ở các vị trí có tính biểu tượng cho thấy làn sóng thanh lọc đang giải phóng mặt bằng "A/B" và tạo cơ hội cho những mô hình có năng lực vận hành, vốn và thương hiệu mạnh bật lên.

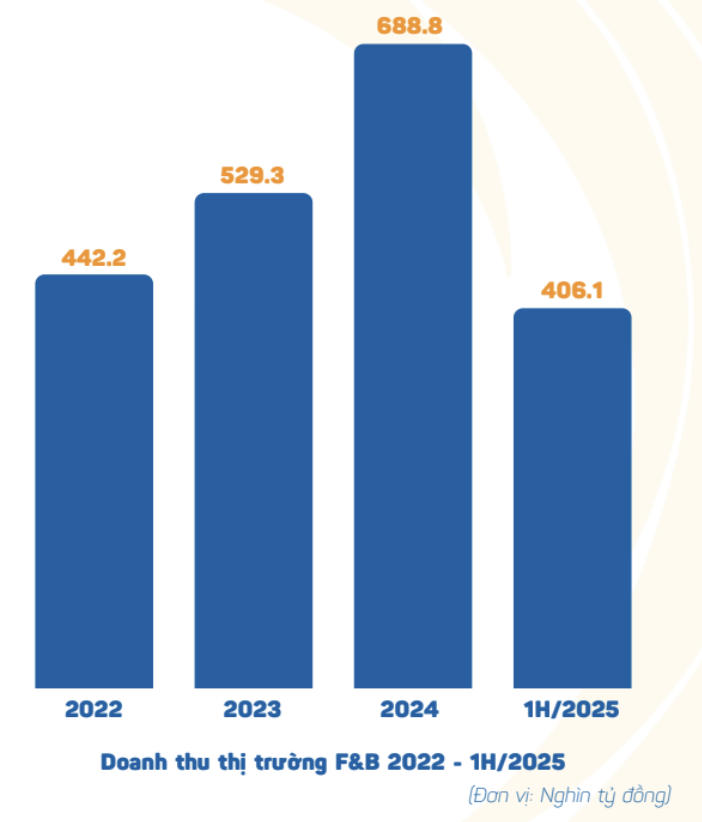

Không chỉ giảm quy mô, doanh thu ngành F&B tại Việt Nam thấp hơn kỳ vọng khi chỉ đạt 406.100 tỷ đồng, tương ứng 58,9% so với doanh thu cả năm 2024.

Dù trùng nhiều dịp chi tiêu lớn (Tết Nguyên đán, 30/4–1/5), quy mô doanh thu vẫn dưới kỳ vọng, phản ánh nhịp hồi phục còn chậm. Đi sâu vào cấu phần cho thấy sức mua cá nhân không suy giảm: mức chi mỗi lần đi ăn/uống chủ yếu giữ ở dài trung, giảm tần suất để chi tiêu lớn hơn ở mỗi lần sử dụng.

Ở góc độ vĩ mô cho thấy, áp lực chi phí là biến số chi phối. Cụ thể, CPI bình quân nửa đầu năm tăng 3,27% so với cùng kỳ, trong đó nhóm hàng ăn & dịch vụ ăn uống tăng 3,69%, thịt lợn tăng 12,75%, thực phẩm tăng 4,15%. Ở khía vận hành, nhà ở, điện nước, chất đốt và vật liệu xây dựng tăng 5,73%. Yếu tố mặt bằng chi phí đầu vào leo thang đã bào mòn biên lợi nhuận và hạn chế dư địa khuyến mãi kích cầu, qua đó kéo nhịp tăng doanh thu xuống mức thận trọng.

Với quán tính tiêu dùng như hiện tại, dự báo, trong 6 tháng cuối năm nhiều khả năng chỉ tăng tối đa khoảng 9,6% so với nửa đầu năm như kịch bản.

Ngoài ra, trong 6 tháng đầu 2025, mô hình F&B "giá siêu rẻ" nổi lên như một nhánh tăng trưởng đặc thù tại TP HCM, tiêu biểu là Trà sữa Viên Viên (7.000 đồng) và Tiệm Lẩu Nhà An (lẩu cá 69.000 đồng).

Điểm chung là chiến lược giá mở phễu: con số 7K/69K đóng vai trò mời gọi, tạo lưu lượng, còn doanh thu và biên lợi nhuận đến từ giỏ hàng thực tế qua topping, món thêm và combo. Triển vọng trong ít nhất 6 tháng tới, tâm lý tiết kiệm chưa hạ nhiệt trong khi nhiều thương hiệu vẫn tăng giá, tạo cửa cho mô hình siêu rẻ có cơ hội lấy thêm thị phần ở phân khúc bình dân và cận trung cấp.