Theo hướng dẫn, đối với hoạt động cho thuê bất động sản , doanh thu tính thuế là số tiền bên thuê trả từng kỳ theo hợp đồng thuê.

Đáng chú ý, cá nhân cho thuê bất động sản có doanh thu một năm từ 1 tỷ đồng trở xuống sẽ không phải nộp thuế GTGT và thuế TNCN.

Trong trường hợp bên thuê trả tiền trước cho nhiều năm, cá nhân cho thuê bất động sản có thể lựa chọn phân bổ doanh thu theo từng năm tương ứng với số năm đã nhận tiền trước hoặc tính toàn bộ doanh thu vào một lần tại thời điểm nhận tiền. Việc lựa chọn phương pháp phân bổ do cá nhân cho thuê tự quyết định.

Ví dụ, ông A cho thuê nhà làm văn phòng trong 3 năm, từ năm 2026 đến hết năm 2028, với giá thuê 400 triệu đồng/năm. Bên thuê trả trước toàn bộ 1,2 tỷ đồng ngay khi ký hợp đồng vào đầu năm 2026.

Theo hướng dẫn của cơ quan thuế , ông A có thể phân bổ doanh thu cho từng năm, tương ứng mỗi năm 400 triệu đồng. Do doanh thu tính thuế mỗi năm dưới ngưỡng 1 tỷ đồng nên ông A không thuộc diện phải nộp thuế GTGT và thuế TNCN trong cả 3 năm.

Trong một ví dụ khác, bà B cho thuê nhà liền kề làm quán cafe trong 3 năm, từ năm 2026 đến hết năm 2028. Tổng số tiền thuê trả trước cho cả giai đoạn là 3,5 tỷ đồng.

Căn cứ hợp đồng thuê, doanh thu tính thuế của bà B được xác định gồm: năm 2026 là 1,5 tỷ đồng, năm 2027 là 1 tỷ đồng và năm 2028 là 1 tỷ đồng.

Do doanh thu năm 2026 vượt ngưỡng 1 tỷ đồng, bà B phải nộp thuế GTGT và thuế TNCN cho năm này, trong khi các năm 2027 và 2028 không phải nộp thuế .

Số thuế phải nộp được xác định gồm thuế GTGT bằng 5% doanh thu tính thuế GTGT và thuế TNCN bằng 5% phần doanh thu vượt trên 1 tỷ đồng.

Theo đó, bà B phải nộp:

Thuế GTGT: 1,5 tỷ đồng x 5% = 75 triệu đồng;

Thuế TNCN: (1,5 tỷ đồng - 1 tỷ đồng) x 5% = 25 triệu đồng.

Cục Thuế cũng cho biết, dù hợp đồng kéo dài nhiều năm, cá nhân cho thuê không cần chờ đến từng năm để kê khai, nộp thuế . Ngay trong năm đầu tiên, người cho thuê có thể kê khai và nộp cùng lúc các tờ khai mẫu 01/BĐS cho toàn bộ thời gian thuê của từng năm.

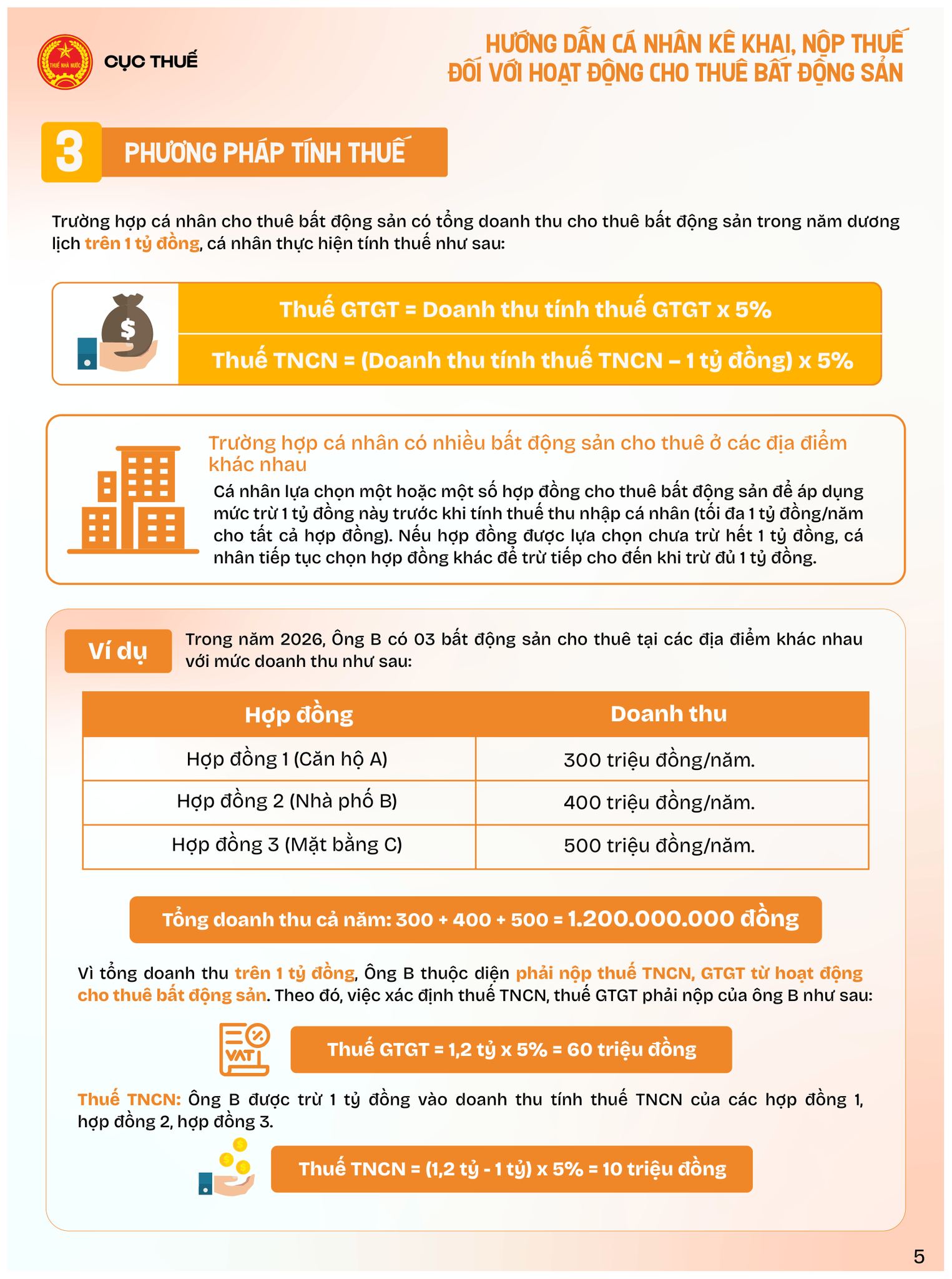

Về phương pháp tính thuế , trường hợp cá nhân có tổng doanh thu cho thuê bất động sản trong năm dương lịch trên 1 tỷ đồng sẽ phải tính: Thuế GTGT = Doanh thu tính thuế GTGT x 5%; Thuế TNCN = (Doanh thu tính thuế TNCN - 1 tỷ đồng) x 5%.

Đối với cá nhân có nhiều bất động sản cho thuê tại các địa điểm khác nhau, người nộp thuế được lựa chọn một hoặc một số hợp đồng để áp dụng mức trừ 1 tỷ đồng trước khi tính thuế thu nhập cá nhân, với tổng mức trừ tối đa là 1 tỷ đồng/năm cho tất cả hợp đồng.