Nhà liền thổ Tp.HCM đạt ngưỡng giá 700 tỉ đồng mỗi căn, tiêu thụ nhỏ giọt

Đơn vị này chỉ ra, cả thị trường phía Nam có hơn 6.000 căn nhà phố, biệt thự mở bán trong tháng 7/2025 nhưng chỉ tiêu thụ được 480 căn, chiếm tỉ lệ 8%.

Xét về nguồn cung, Đồng Nai chiếm tỉ lệ nhiều nhất (40%), Tp.HCM (38%), Tây Ninh (22%). So với cùng kỳ năm trước, nguồn cung sơ cấp nhà phố, biệt thự phía Nam tăng nhẹ 5%, nhưng xét tổng thể nguồn cung mới vẫn duy trì tình trạng khan hiếm, giảm khoảng 67% và chỉ chiếm 3% trong tổng nguồn cung sơ cấp.

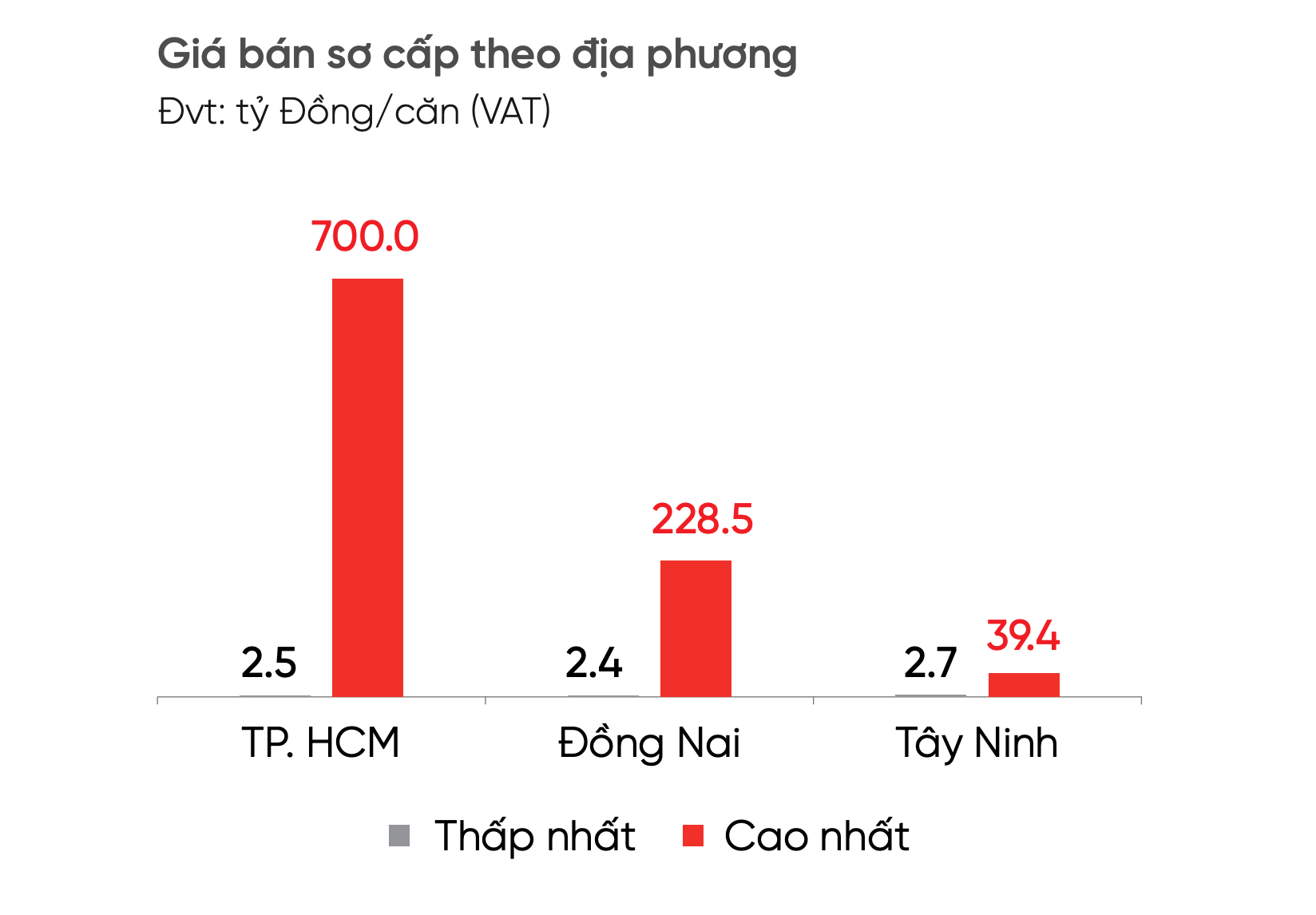

Về mặt bằng giá, mức giá sơ cấp cao nhất tại Tp.HCM đã đạt mốc 700 tỉ đồng/căn, bỏ xa mức giá của Đồng Nai và Tây Ninh (lần lượt 228 tỉ đồng/căn và 39 tỉ đồng/căn – mức cao nhất). Việc giá cao đã khiến thanh khoản thị trường nhà phố, biệt thự tại Tp.HCM ở mức thấp, giảm 75% so với tháng trước đó.

Giá sơ cấp nhà phố, biệt thự tại Tp.HCM đã khá cao. Nguồn: DKRA Consulting

Theo DKRA Consulting, lượng giao dịch phân khúc này trong tháng 7/2025 chỉ tập trung cục bộ ở nhóm sản phẩm có mức giá trung bình dưới 6 tỉ đồng/căn (khu vực Long An, Bình Dương cũ) và dưới 10 tỉ đồng/căn (khu vực Tp.HCM cũ). Mức giá cao khó tiêu thụ.

Xét về mặt bằng giá sơ cấp không có nhiều biến động so với tháng trước và vẫn neo cao do tác động của các loại chi phí đầu vào. Các chính sách bán hàng tiếp tục được chủ đầu tư áp dụng nhằm tăng thanh khoản và thu hút cư dân về sinh sống như: miễn phí quản lý, tặng gói nội thất, kéo giãn tiến độ thanh toán, hỗ trợ gói vay ngân hàng,…

Trong khi đó, mặt bằng giá thứ cấp ghi nhận mức tăng nhẹ khoảng 1% - 2% so với tháng trước. Các dự án mang tính thương mại cao, giao thương kết nối thuận lợi, dự án đã hoàn thiện pháp lý, bàn giao nhà,… thu hút nhiều sự quan tâm của khách hàng.

Báo cáo quý 2/2025 của Savills cũng chỉ ra, nguồn cung bất động sản liền thổ tại Tp.HCM vẫn còn gặp nhiều khó khăn, với nguồn cung sơ cấp trong quý 2/2025 giảm mạnh. Thiếu nguồn cung đã dẫn đến tình hình hoạt động kém với tỷ lệ hấp thụ nhỏ giọt trong bối cảnh lượng hàng cao cấp tồn kho lớn và tệp khách mua tương đối hạn hẹp.

Theo đơn vị này, nguồn cung tương lai dự kiến sẽ tiếp tục hạn chế, với chỉ khoảng 3.600 căn được mở bán ra thị trường tính đến năm 2027, chủ yếu tập trung tại khu vực ngoại thành được hỗ trợ bởi hạ tầng đang phát triển.

- Từ khóa:

- Nhà liền thổ

- Người mua

- đầu tư

Xem thêm

- Các biệt thự giá trên 8.000 USD/m2 tại Hà Nội gặp khó thanh khoản

- Lịch sự kiện và tin vắn chứng khoán ngày 26/1/2026

- Dự án mở rộng đường Nguyễn Tuân vẫn còn vướng mắc về mặt bằng

- Hai cổ phiếu bị khối ngoại "xả" gần 1.300 tỷ đồng trong tuần 19-23/1

- Tự doanh CTCK tiếp đà bán ròng trong phiên cuối tuần, hai cổ phiếu bị "xả" hơn 300 tỷ

- Chứng khoán ngày 23-1: Cổ phiếu trụ kéo thị trường giảm mạnh

- Bất động sản 2026: Neo giữ dòng tiền an toàn?