Lợi nhuận không đạt kế hoạch vì gánh nặng dự phòng

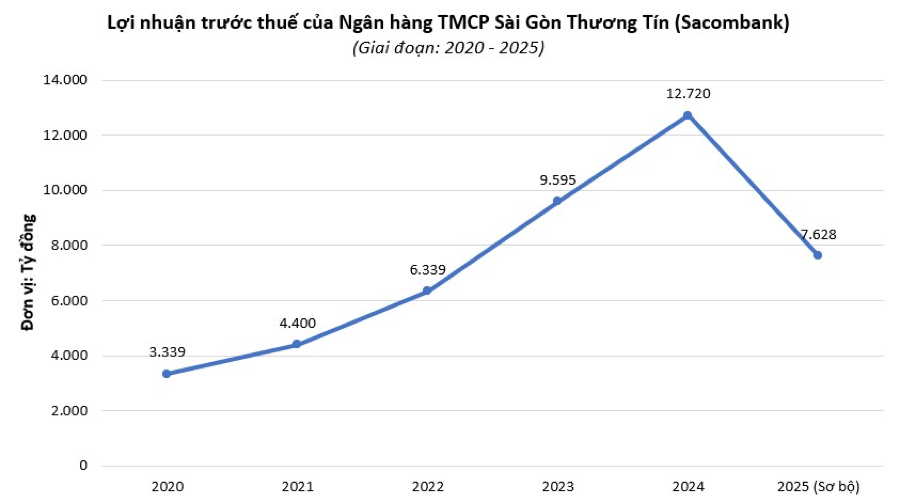

Theo số liệu vừa được đại diện SACOMBANK chia sẻ, lợi nhuận trước thuế hợp nhất của nhà băng này trong năm 2025 ước đạt 7.628 tỷ đồng. So với kế hoạch 14.650 tỷ đồng đã được ĐHĐCĐ thông qua, ngân hàng này chỉ mới hoàn thành khiêm tốn khoảng 52% mục tiêu năm. Đây là một bất ngờ lớn với thị trường khi trước đó kỳ vọng về việc xử lý dứt điểm các tồn đọng tài chính sẽ giúp ngân hàng bứt phá.

Ngoài ra, trong 3 quý đầu năm, SACOMBANK đã công bố lợi nhuận tới gần 11.000 tỷ đồng. Như vậy quý 4 ngân hàng ghi nhận kết quả lợi nhuận âm.

Nhìn sâu vào cấu trúc thu nhập, hoạt động cốt lõi của Sacombank thực tế vẫn duy trì được đà tăng trưởng nhất định. Tổng thu thuần (TOI) ước đạt 31.075 tỷ đồng, trong đó thu nhập thuần từ lãi đóng góp chủ chốt với khoảng 26.102 tỷ đồng. Các mảng hoạt động khác như dịch vụ (2.788 tỷ đồng), kinh doanh ngoại hối (905 tỷ đồng) và lãi thuần từ hoạt động khác (1.280 tỷ đồng) cũng đóng góp tích cực vào dòng tiền của ngân hàng.

Tuy nhiên, mọi thành quả từ doanh thu đã bị "bào mòn" bởi chi phí rủi ro. Trong năm, SACOMBANK đã phải trích tới gần 11.157 tỷ đồng vào chi phí dự phòng rủi ro tín dụng. Việc phải trích lập dự phòng tương đương hơn 1,4 lần lợi nhuận trước thuế cho thấy những rủi ro tiềm ẩn trong danh mục cho vay đang gây áp lực cực lớn lên bảng kết quả kinh doanh.

Nợ xấu vượt xa ngưỡng, đệm dự phòng mỏng

Điểm đáng chú ý trong bức tranh tài chính năm 2025 của SACOMBANK chính là chất lượng tài sản. Tỷ lệ nợ xấu trên dư nợ cho vay khách hàng đã vọt lên mức 6,31%, trong khi tỷ lệ nợ xấu tính trên tổng mức cấp tín dụng là 4,95%. Con số này không chỉ cao hơn nhiều so với mặt bằng chung của ngành mà còn vượt xa ngưỡng quy định kiểm soát 3% của Ngân hàng Nhà nước.

Trong khi nợ xấu tăng cao, "tấm khiên" bảo vệ ngân hàng lại có dấu hiệu mỏng đi. Tỷ lệ bao phủ nợ xấu hiện chỉ ở mức 49,20%. Điều này đồng nghĩa với việc cứ mỗi 100 đồng nợ xấu phát sinh, ngân hàng mới chỉ dự phòng được gần một nửa, tạo ra một lỗ hổng lớn về an toàn tài chính nếu các khoản nợ này không thể thu hồi.

Bên cạnh đó, hiệu quả sử dụng vốn cũng bị ảnh hưởng rõ rệt. Tỷ suất sinh lời trên tổng tài sản (ROA) chỉ đạt 0,72%và tỷ suất sinh lời trên vốn chủ sở hữu (ROE) dừng lại ở mức 10,52%. Chỉ số chi phí trên thu nhập (CIR) duy trì ở mức 39,79%, cho thấy ngân hàng vẫn nỗ lực tối ưu hóa chi phí vận hành, nhưng không đủ để bù đắp cho các tổn thất tín dụng.

Áp lực thanh khoản và bài toán an toàn vốn

Tính đến cuối năm 2025, tổng tài sản của SACOMBANK ước đạt 909.084 tỷ đồng, với vốn chủ sở hữu ở mức 58.933 tỷ đồng. Mặc dù ngân hàng đã đạt 100% room tín dụng năm 2025, nhưng các chỉ số an toàn lại đang sát ngưỡng giới hạn.

Cụ thể, hệ số an toàn vốn (CAR) của SACOMBANK ở mức 8,49%, vừa vặn vượt qua mức yêu cầu tối thiểu (8%). Điều này cho thấy bộ đệm vốn của ngân hàng khá hạn hẹp, gây khó khăn cho việc mở rộng quy mô kinh doanh trong những năm tiếp theo nếu không thực hiện tăng vốn.

Về mặt thanh khoản, tỷ lệ cho vay trên huy động (LDR TT1) đạt tới 98,35%, phản ánh trạng thái huy động đến đâu cho vay đến đó, khiến dư địa điều tiết thanh khoản trở nên căng thẳng. Ngoài ra, tỷ lệ tiền gửi không kỳ hạn (CASA) chỉ đạt khoảng 15,15%, tương ứng với 94.264 tỷ đồng. Mức CASA thấp buộc ngân hàng phải phụ thuộc nhiều vào các nguồn vốn huy động có kỳ hạn với chi phí cao hơn, từ đó gây áp lực lên biên lãi thuần (NIM) hiện đang ở mức 3,22%.

Triển vọng nào cho năm 2026?

Có thể thấy, năm 2025 là một "nốt trầm" trong lộ trình tái cơ cấu của SACOMBANK. Việc hoàn thành 100% room tín dụng nhưng chỉ đạt gần 52% kế hoạch lợi nhuận cho thấy ngân hàng đang phải đối mặt với bài toán đánh đổi giữa tăng trưởng quy mô và chất lượng tài sản.

Giới quan sát cho rằng, con số tỷ lệ nợ xấu hơn 6% trên tổng dư nợ cho vay khách hàng có thể là kết quả của việc ngân hàng thực hiện phân loại nợ một cách quyết liệt hoặc do các tài sản tồn đọng từ quá trình tái cơ cấu chưa được xử lý dứt điểm. Trong thời gian tới, áp lực lớn nhất của nhà điều hành nhà băng này sẽ là vừa phải duy trì tăng trưởng, vừa phải "dọn dẹp" bảng cân đối kế toán và nâng cao hệ số CAR để đảm bảo khả năng chống chịu trước các biến động của thị trường. Để có thể tiếp tục cuộc đua trong năm 2026, việc trút bỏ bớt gánh nặng dự phòng và gia cố sức mạnh nội tại, chẳng hạn về vốn chủ sở hữu, sẽ là ưu tiên hàng đầu.