Sau nền tảng Data-First , TPBank tiếp tục hoàn thiện kiến trúc công nghệ bằng việc đặt AI ở "tầng cao nhất" trong vận hành. Từ mở thẻ tín dụng online trong vài phút, chuyển tiền bằng ảnh, đến phát hiện gian lận theo thời gian thực, AI hiện diện như bộ não trong mọi điểm chạm dịch vụ.

AI-Top - khi AI trở thành "bộ não" vận hành ngân hàng hiện đại

Từ sự thay đổi trong trải nghiệm người dùng, phía sau mỗi thao tác nhanh gọn trên ứng dụng là một cách TPBank tổ chức lại toàn bộ tư duy công nghệ. Nếu Data-First giúp ngân hàng xây dựng nền móng dữ liệu thống nhất, thì AI-Top là bước tiếp theo để biến khối dữ liệu đó thành năng lực vận hành thực sự.

Trong cấu trúc này, AI trở thành "bộ não phân tích" cho toàn bộ hệ sinh thái ngân hàng số từ sản phẩm, vận hành đến quản trị rủi ro. Dữ liệu cung cấp nguyên liệu, AI xử lý, sau đó đưa ra khuyến nghị, còn quyết định cuối cùng vẫn do con người đảm trách, nhằm bảo đảm tính kiểm soát, minh bạch và trách nhiệm.

Định nghĩa: AI-Top tại TPBank là chiến lược công nghệ mà trong đó, mọi quy trình, sản phẩm và dịch vụ đều được thiết kế để tích hợp AI từ đầu.

Trong cách tiếp cận của TPBank , AI-Top không chỉ là một bước tiến về công nghệ, mà còn là nền tảng để hình thành mô hình ngân hàng số toàn diện. Khi trí tuệ nhân tạo đủ thông minh để xử lý, phân tích và vận hành ở phía sau, công nghệ không còn tạo ra rào cản với người dùng, mà trở thành cầu nối giúp mọi khách hàng – dù ở thành thị hay nông thôn, quen hay chưa quen với ngân hàng số – đều có thể tiếp cận dịch vụ tài chính một cách dễ dàng, công bằng và an toàn. AI, vì thế, được thiết kế để "lùi về sau", nhường chỗ cho trải nghiệm con người ở vị trí trung tâm.

AI tại TPBank được sử dụng như bộ não đa năng nhằm rút ngắn thời gian xử lý, hỗ trợ cá nhân hóa dịch vụ trên từng điểm chạm, đồng thời nâng cao hiệu suất vận hành và giảm thiểu sai sót do con người. Ở đây, AI đóng vai trò "trợ lý thông minh" – xử lý khối lượng dữ liệu lớn, nhận diện xu hướng và rủi ro theo thời gian thực, làm nền cho quyết định nghiệp vụ.

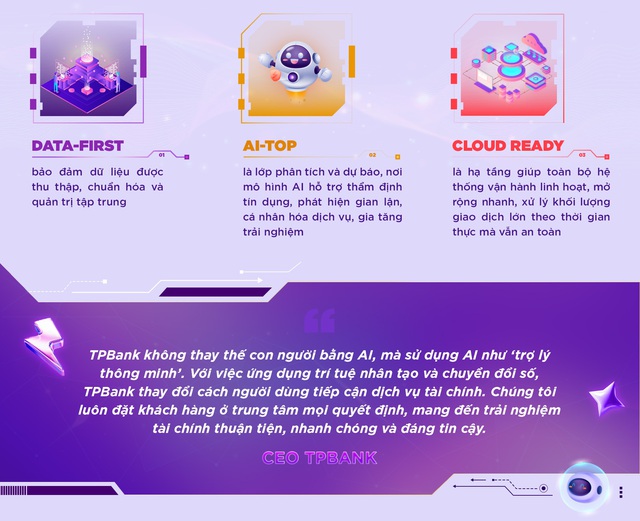

Triết lý AI-Top được đặt trong cấu trúc 3 trụ cột công nghệ song hành: Data-First – AI-Top – Cloud Ready, tạo thành kiến trúc ngân hàng thông minh. Ba trụ cột này không tách rời mà bổ trợ lẫn nhau, tạo thành chuỗi khép kín từ dữ liệu – phân tích – hạ tầng.

AI đi vào đời sống khách hàng - từ ứng dụng đến LiveBank

Thay vì chỉ phục vụ nhóm khách hàng am hiểu công nghệ, các ứng dụng AI tại TPBank được thiết kế với mục tiêu mở rộng khả năng tiếp cận dịch vụ tài chính cho số đông. Mọi tính năng đều hướng tới việc giảm thao tác, đơn giản hóa hành trình và loại bỏ rào cản kỹ thuật, từ đó giúp người dùng tiếp cận ngân hàng số một cách tự nhiên hơn. Đây cũng là cách TPBank cụ thể hóa khái niệm ngân hàng số toàn diện: Công nghệ hiện diện ở khắp nơi, nhưng không tạo cảm giác phức tạp hay xa cách.

AI phía sau hậu trường - tăng tốc vận hành, giảm rủi ro

Điều khiến TPBank khác biệt so với phần còn lại thị trường

Khác biệt đầu tiên đến từ lựa chọn tự xây dựng AI Platform và Data Lake nội bộ, thay vì phụ thuộc hoàn toàn vào giải pháp đóng gói từ bên ngoài. Việc làm chủ hạ tầng dữ liệu và nền tảng AI giúp TPBank chủ động huấn luyện mô hình, tùy biến theo đặc thù nghiệp vụ ngân hàng, đồng thời kiểm soát tốt hơn rủi ro về bảo mật, kiểm soát, quản lý dữ liệu cá nhân theo quy định pháp luật mới nhất mà vẫn đạt được tốc độ cao khi triển khai sản phẩm mới. Ở TPBank , AI không chỉ dừng ở mức ứng dụng, mà đã trở thành phần lõi trong kiến trúc công nghệ.

Khác biệt tiếp theo nằm ở định vị khách hàng trọng tâm. TPBank lựa chọn nhóm khách hàng trẻ - những người xem tốc độ xử lý, trải nghiệm số liền mạch và cá nhân hóa là tiêu chuẩn mặc định. Từ định vị này, sản phẩm ứng dụng AI được thiết kế xoay quanh yêu cầu "nhanh - gọn - trực quan", từ mở thẻ trực tuyến, chuyển tiền bằng ảnh đến LiveBank 24/7. Công nghệ, vì thế, không đi sau nhu cầu thị trường mà được đặt vào đúng nhịp sống số của nhóm người dùng chủ lực.

Song song, điểm khác biệt dễ nhận thấy là AI không chỉ nằm ở "hậu trường" vận hành, mà được hiển thị rõ ràng trên giao diện ứng dụng thông qua tag "TPBank AI" tại tính năng sử dụng trí tuệ nhân tạo. Cách làm này giúp người dùng nhận biết trực tiếp đâu là điểm chạm đang được hỗ trợ bởi AI, thay vì coi AI là khái niệm mơ hồ phía sau hệ thống. Việc "hiện diện hóa" công nghệ cũng phản ánh triết lý minh bạch trong cách TPBank đưa AI vào phục vụ khách hàng.

Sau cùng, mỗi dự án AI đều được gắn với chỉ số đo lường cụ thể, như tỷ lệ xử lý tự động, số lượt giao dịch chuyển từ quầy lên kênh số, hay mức độ duy trì người dùng trên ứng dụng. AI không được xem là khoản đầu tư mang tính thử nghiệm, mà đã trở thành cấu phần vận hành đã chứng minh được hiệu quả bằng dữ liệu thực tế. Chính cách tiếp cận này tạo nên sự khác biệt: công nghệ được kiểm chứng bằng hiệu suất và tăng trưởng người dùng, cũng như tăng trưởng trong kết quả kinh doanh.