Bộ Tài chính lý giải việc giữ thuế thu nhập cá nhân tới 35%

Bộ Tài chính trình Chính phủ phương án sửa đổi biểu thuế thu nhập cá nhân từ 7 bậc xuống 5 bậc, tuy nhiên vẫn giữ mức thuế suất cao nhất là 35%.

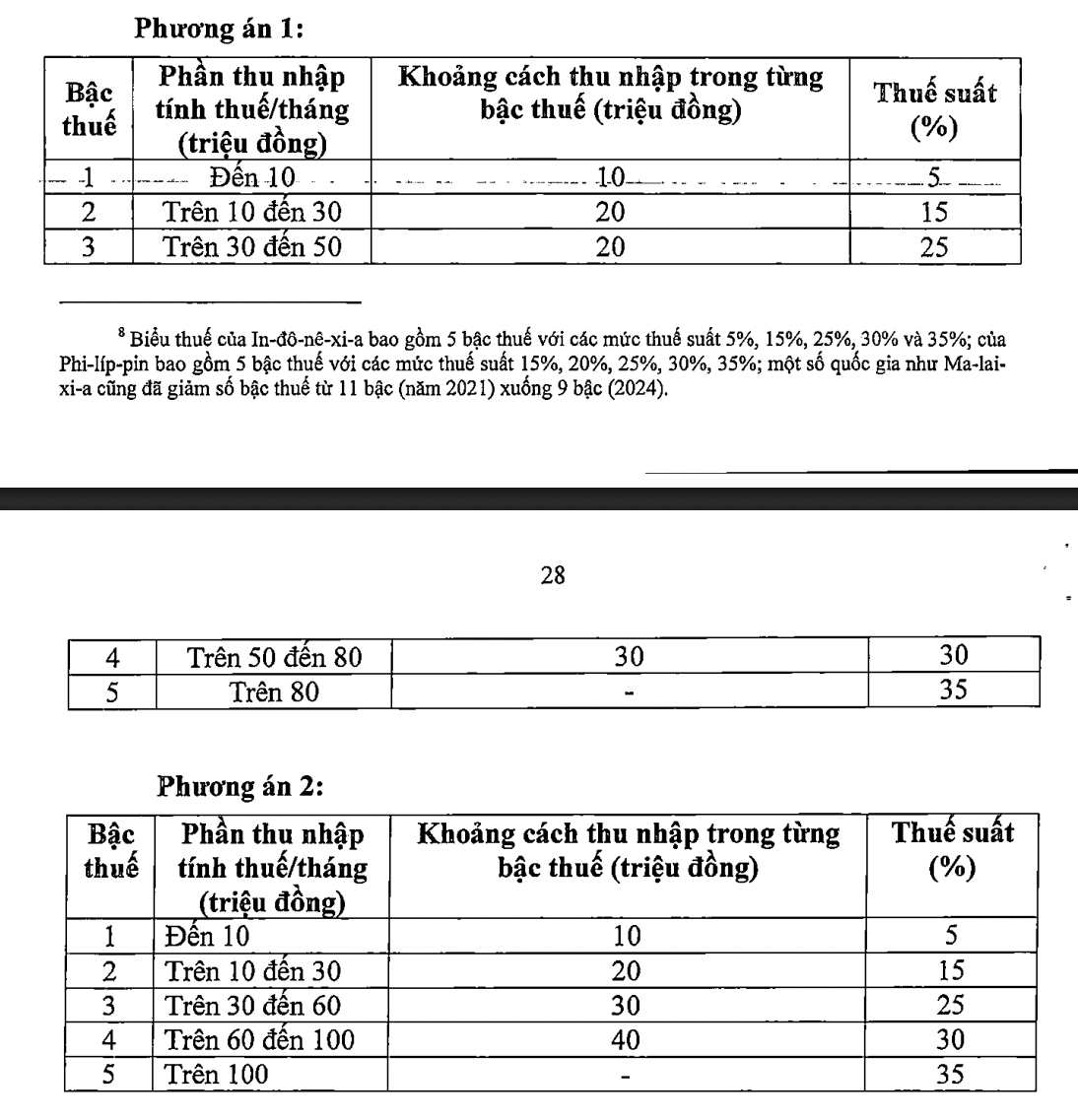

Hiện quy định biểu thuế lũy tiến từng phần áp dụng đối với thu nhập từ tiền lương, tiền công gồm 7 bậc thuế: 5%, 10%, 15%, 20%, 25%, 30% và 35%. Thực tế thực hiện, Bộ Tài chính cho biết, có quan điểm rằng biểu thuế hiện hành chưa hợp lý, quá nhiều bậc, giãn cách giữa các bậc quá hẹp dễ dẫn đến nhảy bậc thuế khi tổng hợp thu nhập vào cuối năm làm tăng số thuế phải nộp, số lượng phải quyết toán thuế trong khi số thuế phải nộp thêm không nhiều.

Xu hướng chung được một số quốc gia thực hiện gần đây là thực hiện đơn giản hóa biểu thuế thông qua việc giảm số bậc. Trước đó, cơ quan soạn thảo đã đưa ra 2 phương án sửa đổi biểu thuế , đều rút gọn còn 5 bậc, nhưng khoảng cách thu nhập trong từng bậc khác nhau.

Hai phương án điều chỉnh biểu thuế được đưa ra, Bộ Tài chính kiến nghị Chính phủ lựa chọn phương án 2.

Qua quá trình lấy ý kiến, Bộ Tài chính thông tin, đa số đề nghị thực hiện theo phương án 2, với 5 bậc thuế nhưng điều chỉnh lại khoảng cách thu nhập theo hướng nới rộng hơn ở các bậc cao. Cụ thể, thu nhập tính thuế đến 10 triệu đồng/tháng chịu thuế suất 5%; thu nhập 10 đến 30 triệu đồng áp thuế 15%; 30-60 triệu đồng áp mức 25%; 60-100 triệu đồng là 30%; và trên 100 triệu đồng chịu thuế suất 35%.

Tuy nhiên, cũng có ý kiến đề xuất giãn các mức thu nhập trong từng bậc thuế cao hơn nữa, hạ mức thuế suất trong từng bậc, hạ mức thuế suất cao nhất từ 35% xuống mức thấp hơn (30% hoặc 25%).

Về các ý kiến này, Bộ Tài chính cho biết, qua nghiên cứu kinh nghiệm quốc tế, một số nước trong khu vực vẫn đang quy định mức thuế suất ở bậc thuế cao nhất ở mức 35% (như Thái Lan, Indonesia, Philippines), thậm chí ở mức cao hơn 45% (như Trung Quốc, Hàn Quốc, Nhật Bản, Ấn Độ).

Cơ quan soạn thảo lý giải, việc điều chỉnh thuế suất, đồng thời nâng mức giảm trừ gia cảnh và bổ sung thêm các khoản giảm trừ khác (y tế, giáo dục...) sẽ làm giảm mức điều tiết thuế, hỗ trợ người nộp thuế. Nhờ đó, nhiều cá nhân có thu nhập trung bình và thấp sẽ không còn thuộc diện nộp thuế thu nhập cá nhân. Với những người có thu nhập cao hơn, mức điều tiết thuế cũng giảm so với hiện hành.

Ví dụ, cá nhân có một người phụ thuộc , thu nhập từ tiền lương 20 triệu đồng/tháng hiện đang nộp 125 nghìn đồng/tháng thuế thu nhập cá nhân. Khi áp dụng phương án 2 về giảm trừ gia cảnh và biểu thuế mới, cá nhân này sẽ không phải nộp thuế.

Trường hợp có thu nhập 25 triệu đồng/tháng, số thuế phải nộp sẽ giảm từ 448 nghìn đồng hiện nay xuống còn 34 nghìn đồng/tháng (giảm khoảng 92%). Với mức thu nhập 30 triệu đồng/tháng, số thuế phải nộp giảm từ 968 nghìn đồng xuống còn 258 nghìn đồng/tháng (giảm khoảng 73%).

Theo Báo cáo khảo sát mức sống dân cư năm 2024 của Cục Thống kê, thu nhập bình quân đầu người tại Việt Nam là 5,4 triệu đồng/tháng. Nhóm hộ giàu nhất (20% dân số có thu nhập cao nhất) có thu nhập bình quân 11,8 triệu đồng/tháng/người. Cơ quan soạn thảo cho rằng, mức giảm trừ gia cảnh cho người nộp thuế được đề xuất (15,5 triệu đồng/tháng) cao gấp gần 3 lần thu nhập bình quân đầu người, đồng thời cũng vượt cả mức thu nhập bình quân của nhóm dân số có thu nhập cao nhất.

Việc điều tiết thuế theo biểu mới hướng tới nhóm có thu nhập trung bình – cao . Cụ thể, thuế suất 5% ở bậc 1 áp dụng với thu nhập tính thuế từ 0 – 10 triệu đồng/tháng, tương đương thu nhập 20 – 35 triệu đồng/tháng đối với cá nhân có 1 người phụ thuộc. Thuế suất 15% ở bậc 2 áp dụng với thu nhập tính thuế từ 10 – 30 triệu đồng/tháng, tương đương thu nhập 35 – 56 triệu đồng/tháng với cá nhân có 1 người phụ thuộc.

Về tác động ngân sách , giảm trừ gia cảnh theo phương án 1 dự kiến làm giảm thu 12 nghìn tỷ đồng, còn phương án 2 giảm khoảng 21 nghìn tỷ đồng. Nếu điều chỉnh biểu thuế, phương án 1 làm giảm thu 7.120 nghìn tỷ đồng, còn phương án 2 giảm 8.740 nghìn tỷ đồng.

Bộ Tài chính kiến nghị Chính phủ lựa chọn phương án 2.

- Từ khóa:

- Luật đất đai

- Hàn quốc

- Bộ Tài chính

- Cục thống kê

- Thái lan

Xem thêm

- Campuchia cảnh báo

- Gần 49.000 doanh nghiệp nhập thị trường, kinh tế Việt Nam 2026 hứa hẹn khởi sắc

- Chỉ 1 tháng, hơn 223.000 lượt người Campuchia đã vào Việt Nam

- Kinh tế Nhà nước: Hình thành các ‘đầu tàu’ đủ mạnh

- Bán vàng miếng phải chịu thuế: Cử tri lo ngại, Bộ Tài chính nói gì?

- Ngành kinh tế tỷ đô của Việt Nam khởi sắc, Trung Quốc đóng vai trò then chốt

- Tháng đầu năm 2026: Xây nền tảng vững chắc cho mục tiêu tăng trưởng hai con số

Tin mới