Mặt trái của sự bùng nổ

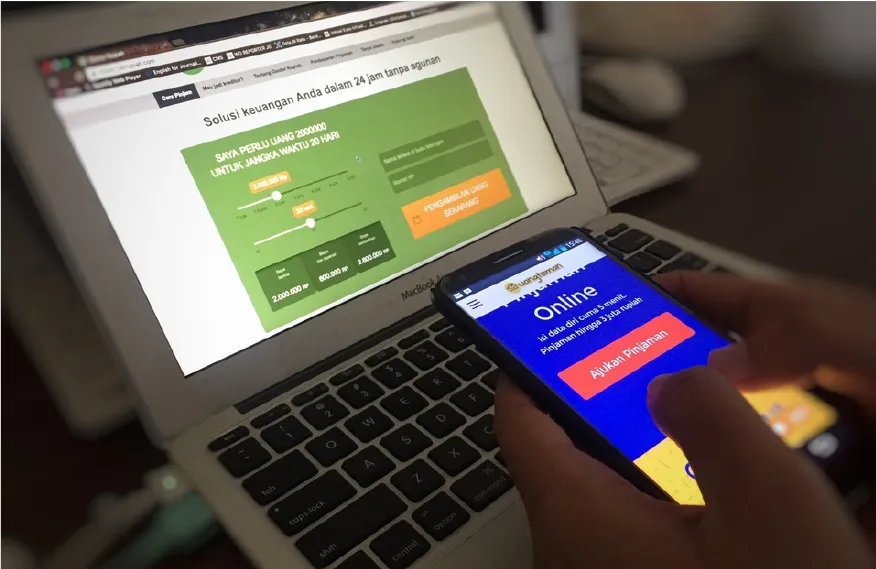

Câu chuyện của ông Dimbon Evans, một doanh nhân 43 tuổi tại Indonesia, là điển hình cho mặt trái của sự bùng nổ này. Năm 2019, khi lần đầu đăng ký tài khoản trên một ứng dụng cho vay kỹ thuật số, ông Dimbon vui mừng khi được tận hưởng một dịch vụ tiện ích hiện đại chứ không có cảm giác mình đang gánh nợ. Chỉ với vài cú chạm, ông đã có ngay tiền mặt để mua vé máy bay cho kỳ nghỉ. Nhưng cũng từ đó, ông Dimbon rơi vào vòng xoáy chi tiêu không kiểm soát.

Theo kênh Channel News Asia, trong vài tháng, ông Dimbon đã trở thành người dùng của 16 ứng dụng cho vay ngang hàng hợp pháp và 2 ứng dụng bất hợp pháp. Ban đầu, hạn mức vay chỉ khoảng 10 triệu rupiah (595USD) nhưng mức này tự động tăng lên sau mỗi lần ông trả nợ đúng hạn. Sau hơn một năm, tổng dư nợ của ông Dimbon vọt lên gần 100 triệu rupiah (5.900USD). Những khoản vay để phục vụ cho nhu cầu tiêu dùng trở thành gánh nặng khổng lồ, với số tiền lãi và gốc phải trả lên tới 9 triệu rupiah (534USD). Phải mất 2 năm ông Dimbon Evans mới xóa sạch nợ và tránh xa các ứng dụng vay tiền.

Indonesia hiện là thị trường màu mỡ nhất cho công nghệ tài chính (fintech) tại khu vực nhờ dân số đông và tỷ lệ thâm nhập điện thoại thông minh cao. Theo Cơ quan Dịch vụ Tài chính Indonesia (OJK), tính đến tháng 11-2025, dư nợ trong ngành cho vay trực tuyến đã chạm mốc 94,85 ngàn tỷ rupiah, tăng vọt lên mức 25,45% so với cùng kỳ năm ngoái.

Biện pháp quản trị rủi ro

Tuy nhiên, đi kèm theo đó là hệ lụy về an ninh tài chính. Vụ bê bối tại Công ty PT Crowde Membangun Bangsa ở Indonesia mới đây là hồi chuông cảnh báo, khi các nhà đầu tư đồng loạt tố cáo công ty mập mờ về tình trạng các khoản vay và liên tục trì hoãn thanh toán.

Chính phủ Indonesia buộc phải tăng cường áp dụng các biện pháp quản trị rủi ro nghiêm ngặt. Các nền tảng đầu tàu như Investree và Amartha tiên phong sử dụng trí tuệ nhân tạo (AI) để phân tích “dữ liệu thay thế”. Trong bối cảnh 52% dân số không có tài khoản ngân hàng, AI sẽ quét qua các hóa đơn tiện ích và lịch sử giao dịch ví điện tử để đánh giá chính xác khả năng trả nợ. Nhờ đó, tỷ lệ nợ xấu (hoặc vỡ nợ) giảm từ 5% trong năm 2020 xuống còn khoảng 3% - 4% vào năm 2024.

Bên cạnh đó, OJK cũng siết chặt quy định, yêu cầu chỉ công dân cư trú tại nội địa mới được phép vay vốn, với hạn mức tối đa cho mỗi cá nhân là 2 tỷ rupiah (160.000USD). Quy trình vay được minh bạch hóa thông qua 2 lớp thỏa thuận pháp lý độc lập là giữa bên cho vay với nền tảng và giữa bên cho vay với người đi vay nhằm đảm bảo quyền lợi tối đa cho các bên khi có tranh chấp.

Hiện ở Đông Nam Á, Ngân hàng Trung ương Thái Lan (BOT) buộc các nền tảng phải sử dụng tài khoản phong tỏa (escrow) và công khai tỷ lệ nợ xấu định kỳ. Một cá nhân không được phép nhận khoản vay quá ba bên cho vay cùng lúc, với hạn mức vay cá nhân được khống chế ở mức 100.000THB (2.800USD) để ngăn chặn tình trạng lấy nợ mới đắp nợ cũ.

Trong khi đó, Hàn Quốc đang triển khai các biện pháp tiên tiến để đảm bảo khả năng trả nợ P2P Lending. Các nền tảng như 8percent sử dụng AI và phân tích dữ liệu lớn để đánh giá tín dụng , khai thác lịch sử giao dịch trực tuyến hoặc doanh thu thương mại điện tử. Đạo luật cho vay ngang hàng của Hàn Quốc yêu cầu các nền tảng công khai tỷ lệ vỡ nợ và sử dụng tài khoản escrow để quản lý vốn an toàn, tránh lạm dụng. Đối với khách hàng cá nhân, khoản vay bị giới hạn ở mức 50 triệu won (36.000USD) để giảm rủi ro nợ quá tải.