Từ ngày 1.1.2026, hình thức thuế khoán chính thức được xóa bỏ, hộ kinh doanh chuyển sang kê khai thuế. Hộ kinh doanh có doanh thu năm 200 triệu đồng trở xuống thuộc đối tượng không chịu thuế giá trị gia tăng và thuế thu nhập cá nhân.

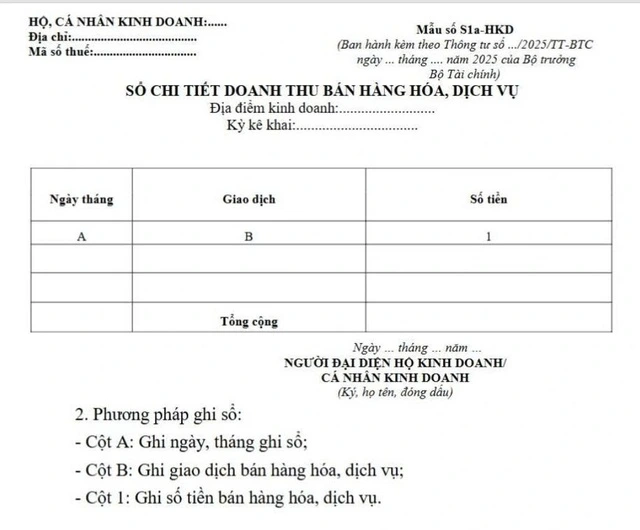

Theo dự thảo Thông tư hướng dẫn kế toán cho các hộ kinh doanh , cá nhân kinh doanh (dự kiến có hiệu lực từ ngày 1.1.2026, thay thế Thông tư 88/2021/TT-BTC), hộ kinh doanh , cá nhân kinh doanh có doanh thu năm từ 200 triệu đồng trở xuống sẽ sử dụng Sổ chi tiết doanh thu bán hàng hóa, dịch vụ (mẫu số S1a-HKD) để ghi chép doanh thu bán hàng hóa, dịch vụ.

Cụ thể mẫu như sau:

ẢNH: CHỤP MÀN HÌNH

Trao đổi với Thanh Niên, luật sư Nguyễn Văn Được, Tổng giám đốc Công ty TNHH Kế toán và Tư vấn thuế Trọng Tín, Ủy viên Ban Chấp hành Hội Tư vấn thuế Việt Nam, cho rằng không nên quy định sổ đối với trường hợp hộ kinh doanh có doanh thu dưới mức chịu thuế (200 triệu đồng trở xuống).

Điều này nhằm tạo thuận lợi cho người nộp thuế, không tạo áp lực tăng thủ tục hành chính và tăng chi phí tuân thủ.

"Trong trường hợp bắt buộc hộ kinh doanh thuộc đối tượng này phải thực hiện sổ kế toán , cần cho phép, khuyến khích hộ mở các sổ chi tiết doanh thu theo nhu cầu thay vì chỉ yêu cầu bắt buộc sổ doanh thu như dự thảo đã nêu.

Việc ghi nhận doanh thu trên sổ doanh thu theo dự thảo thực chất là sổ cái tổng hợp. Vì thế, cần bãi bỏ cụm từ "chi tiết" để tăng tính bao quát cũng như phù hợp việc bổ sung quy định mở sổ kế toán doanh thu chi tiết", ông Được nói.

Đơn giản hóa các thao tác ghi chép sổ kế toán

Dự thảo thông tư nêu rõ, hộ kinh doanh , cá nhân kinh doanh có doanh thu hàng năm trên 200 triệu đồng đến 3 tỉ đồng: căn cứ vào phương pháp nộp thuế giá trị gia tăng, thuế thu nhập cá nhân để thực hiện kế toán theo một trong hai trường hợp.

Từ ngày 1.1.2026, 100% hộ kinh doanh tự khai, tự nộp thuế

ẢNH: ĐAN THANH

Thứ nhất, hộ kinh doanh , cá nhân kinh doanh nộp thuế giá trị gia tăng và thuế thu nhập cá nhân theo tỷ lệ phần trăm (%) trên doanh thu: chứng từ kế toán sử dụng là hóa đơn bán hàng; sổ kế toán .

Thứ hai, hộ kinh doanh , cá nhân kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ và thuế thu nhập cá nhân theo tỷ lệ phần trăm (%) trên doanh thu: chứng từ kế toán (hóa đơn giá trị gia tăng, hóa đơn bán hàng); sổ kế toán .

Ông Được nhìn nhận, cả hai trường hợp trên đều cần quy định đơn giản hóa các thao tác ghi chép sổ kế toán .

Theo phương pháp nộp thuế theo tỷ lệ trên doanh thu, thuế giá trị gia tăng và thuế thu nhập cá nhân được tính dựa trên tổng doanh thu, được kê khai theo kỳ tháng hoặc quý hoặc 2 lần/năm (đang dự thảo kê khai theo quý), do đó cuối kỳ mới cần quan tâm đến số thuế phải nộp.

"Nên thiết kế ghi chép thuế vào cuối sổ để đảm bảo tiết kiệm thời gian, chi phí cho hộ kinh doanh cũng như chi phí lưu trữ tài nguyên của quốc gia", ông Được phân tích.

Với trường hợpxác định nghĩa vụ thuế có liên quan đến tính toán thuế giá trị gia tăng phải nộp theo phương pháp khấu trừ, theo ông Được, cần bổ sung thêm cột thuế giá trị gia tăng đầu vào và số thuế giá trị gia tăng đầu ra cũng như một số chỉ tiêu.

Ông Nguyễn Quang Huy (Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi) cho rằng, trong áp dụng chế độ kế toán với hộ kinh doanh , cá nhân kinh doanh sau khi xóa thuế khoán, Bộ Tài chính nên triển khai giai đoạn chuyển tiếp từ năm 2026 đến 2027, cho phép hộ kinh doanh áp dụng thử trước khi thực hiện bắt buộc.

Việc tổ chức tập huấn, hướng dẫn trực tuyến, xây dựng các mô hình điểm tại địa phương sẽ giúp giảm bỡ ngỡ, tăng tính tuân thủ và lan tỏa thói quen ghi chép sổ sách đúng quy định.

"Ngoài tiêu chí doanh thu, nên xem xét thêm yếu tố ngành nghề để bảo đảm công bằng giữa các lĩnh vực. Ví dụ, những ngành có vòng quay vốn nhanh nhưng biên lợi nhuận thấp như bán lẻ, nông sản, cần có cách tiếp cận linh hoạt hơn. Điều này giúp chính sách phản ánh đúng thực tế kinh doanh, tạo sự đồng thuận cao", ông Huy nói.