Việc ông Lý Xuân Hải , cựu Tổng giám đốc Ngân hàng ACB , được đề cử vào Hội đồng quản trị Chứng khoán Thiên Việt (TVS) không chỉ là một thay đổi nhân sự. Nó phản ánh một dịch chuyển sâu hơn: Sự quay lại của tư duy ngân hàng đầu tư trong một thị trường chứng khoán vốn bị chi phối bởi hoạt động môi giới.

Trong nhiều năm, TVS là một trường hợp ngoại lệ. Khi các công ty chứng khoán chạy đua thị phần môi giới, TVS lại kiếm tiền chủ yếu từ đầu tư – một mô hình khó mở rộng nhanh, nhưng có thể tạo ra lợi nhuận vượt trội nếu kiểm soát rủi ro tốt. Lượng tiền dồi dào và danh mục đầu tư linh động quay trở lại giúp hoạt động cho vay ký quỹ của TVS tăng trưởng mạnh mẽ, đặc biệt trong năm 2025 vừa qua, mang lại hơn 1.900 tỷ đồng doanh thu (hơn gấp đôi năm 2024).

Đó cũng là không gian quen thuộc với ông Hải.

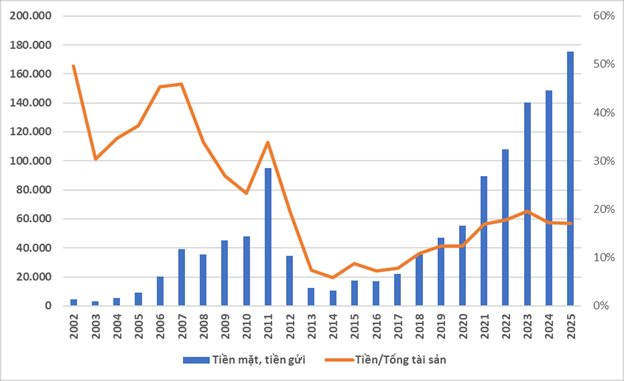

Trong giai đoạn điều hành ACB từ 2005 đến 2012, ông xây dựng một ngân hàng với bảng cân đối kế toán mang tính phòng thủ cao: tỷ lệ tiền mặt lớn, danh mục tài sản đa dạng và liên tục điều chỉnh. Trước biến cố năm 2012, quy mô tiền và tương đương tiền (tiền tại quỹ và các khoản tiền gửi tại Ngân hàng Nhà nước, Ngân hàng thương mại) của ACB lên tới hơn 95.000 tỷ đồng – một con số chỉ được lặp lại hơn một thập kỷ sau đó, trong bối cảnh quy mô hệ thống đã thay đổi đáng kể.

Biểu đồ: Biến động Tiền và tỷ lệ Tiền/Tổng tài sản của ACB từ năm 2002 đến nay.

Đằng sau con số đó không chỉ là thanh khoản. Đó là một triết lý: trong một thị trường nhiều biến động, khả năng “giữ thế” quan trọng không kém khả năng sinh lời.

Triết lý này phần nào giải thích vì sao sự nghiệp hậu ACB của ông Hải không đi theo một quỹ đạo tuyến tính. Từ vai trò trong tái cấu trúc tại Hoàng Anh Gia Lai đến các hoạt động trong lĩnh vực sản xuất, ông dường như thử nghiệm nhiều mô hình khác nhau, nhưng không thực sự gắn bó lâu dài với một định chế tài chính quy mô lớn.

TVS có thể là ngoại lệ.

Ở một thị trường mà phần lớn doanh thu ngành chứng khoán vẫn phụ thuộc vào chu kỳ giao dịch của nhà đầu tư cá nhân, mô hình dựa trên đầu tư của Chứng khoán Thiên Việt đòi hỏi một năng lực khác: đọc chu kỳ, phân bổ vốn và quan trọng nhất là kiểm soát rủi ro khi thị trường đảo chiều. Đây là những kỹ năng mang tính “ngân hàng” hơn là “môi giới”.

Sự xuất hiện của ông Hải, nếu được thông qua, vì thế không đơn thuần là bổ sung một tên tuổi kỳ cựu. Nó có thể là tín hiệu cho thấy TVS muốn đi xa hơn trong việc định vị сông ty như một tổ chức đầu tư – nơi lợi nhuận không đến từ khối lượng giao dịch, mà từ chất lượng quyết định vốn.

Trong bối cảnh thị trường chứng khoán Việt Nam ngày càng đông đúc và cạnh tranh phí môi giới dần về mức tối thiểu, câu hỏi không còn là ai giao dịch nhiều hơn, mà là ai sử dụng vốn hiệu quả hơn.

Nếu nhìn theo cách đó, việc một “banker của thanh khoản” bước vào một công ty sống bằng đầu tư có thể không phải là một bước ngoặt. Nó giống một sự khớp nối muộn – nhưng hợp logic.