Thị trường chung cư tại Hà Nội và TP.HCM sôi động cuối năm: Xác lập kỷ lục mới về nguồn cung và giao dịch

Hơn 30.000 bất động sản được mở mới tại Hà Nội và TP.HCM quý 4/2025

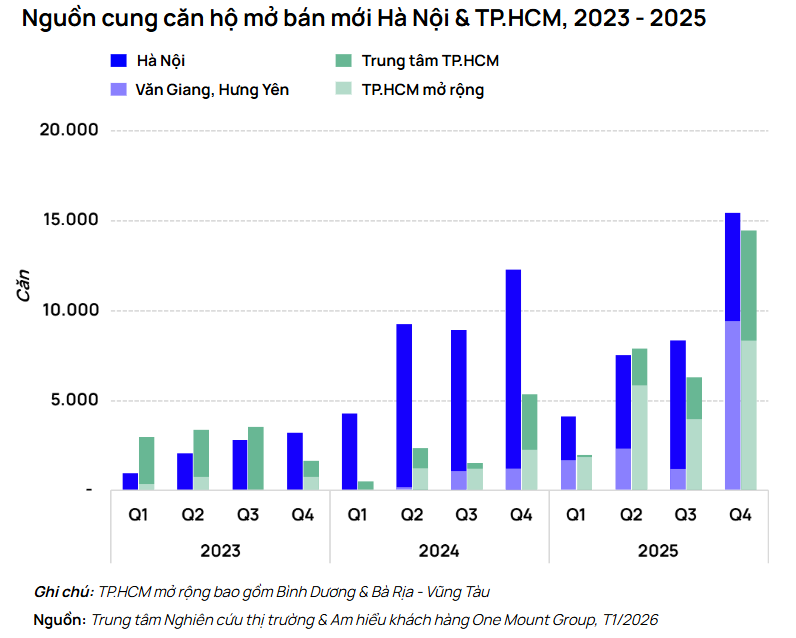

Theo dữ liệu từ Trung tâm Nghiên cứu Thị trường & Am hiểu Khách hàng One Mount Group, trong quý 4/2025, tổng nguồn cung căn hộ mở bán mới tại Hà Nội và TP.HCM đạt hơn 30.000 căn – mức cao nhất trong vòng ba năm trở lại đây. Lượng cung lớn tập trung vào ba tháng cuối năm cho thấy niềm tin của các chủ đầu tư vào triển vọng thị trường đã được củng cố đáng kể.

Tại Hà Nội, nguồn cung mở bán mới trong quý 4 đạt khoảng 15.500 căn, tăng 85% so với quý III/2025 và tăng 26% so với cùng kỳ năm trước. Đáng chú ý, thị trường ghi nhận tới 14 dự án lần đầu ra mắt – con số cao nhất từ trước đến nay trong một quý. Nguồn cung tiếp tục dịch chuyển ra ngoài khu vực trung tâm, trong đó Văn Giang (Hưng Yên) đóng vai trò dẫn dắt khi cung cấp khoảng 9.400 căn, chiếm 61% tổng nguồn cung toàn thị trường, tăng gấp 8,6 lần so với quý trước.

Trong khi đó, TP.HCM cho thấy sự phục hồi rõ rệt sau giai đoạn trầm lắng kéo dài. Nguồn cung mở bán mới trong quý 4/2025 đạt khoảng 14.500 căn, tăng 130% so với quý trước và cao gấp 2,7 lần so với cùng kỳ năm 2024. Thị trường Bình Dương tiếp tục giữ vai trò động lực chính khi đóng góp khoảng 8.200 căn, chiếm 57% tổng nguồn cung mới, với mức tăng ấn tượng cả theo quý lẫn theo năm.

Một điểm nổi bật của quý 4/2025 là sự trở lại đồng loạt của nhiều chủ đầu tư lớn. Tại Hà Nội, hàng loạt dự án mới và dự án quy mô lớn được ra mắt bởi các doanh nghiệp tên tuổi, trong khi tại TP.HCM , nhiều chủ đầu tư cũng tái khởi động hoặc mở bán các dự án tại khu vực trung tâm và vùng lõi đô thị. Xu hướng này phản ánh quá trình tháo gỡ pháp lý đang diễn ra tích cực, đồng thời cho thấy kỳ vọng của doanh nghiệp vào một chu kỳ tăng trưởng bền vững hơn trong trung và dài hạn.

Thanh khoản duy trì tích cực, phân khúc cao cấp và hạng sang tiếp tục dẫn dắt

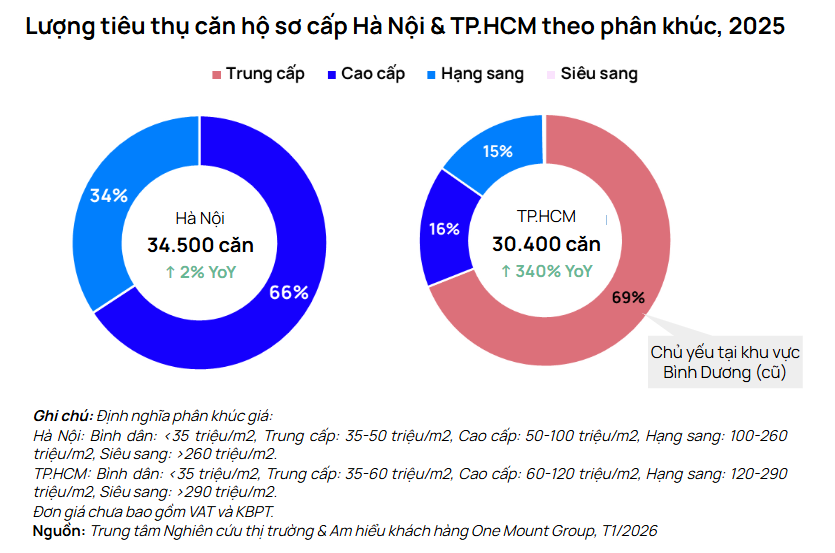

Song song với sự gia tăng nguồn cung , khả năng hấp thụ của thị trường cũng ghi nhận ở mức khả quan. Trong năm 2025, Hà Nội tiêu thụ khoảng 34.500 căn hộ, tăng nhẹ 2% so với năm 2024, trong khi TP.HCM đạt khoảng 30.400 căn, cao gấp 2,4 lần so với năm trước.

Tại Hà Nội, phân khúc cao cấp và hạng sang tiếp tục đóng vai trò dẫn dắt thị trường, với tỷ lệ hấp thụ trung bình khoảng 89%, phản ánh nhu cầu ổn định đối với các sản phẩm có chất lượng và giá trị sử dụng cao. Trong đó, phân khúc cao cấp, tiêu thụ khoảng 22.700 căn, chiếm 66% tổng lượng giao dịch toàn thị trường, tập trung chủ yếu tại khu Đông. Phân khúc hạng sang, phân bổ nhiều tại khu Bắc và khu Tây, ghi nhận khoảng 11.800 căn được tiêu thụ trong năm.

Ngược lại, thị trường TP.HCM cho thấy cơ cấu tiêu thụ đa dạng hơn. Khu vực trung tâm tiếp tục dẫn dắt thị trường với dòng sản phẩm cao cấp và hạng sang, chiếm khoảng 80% lượng giao dịch. Trong khi đó, phân khúc trung cấp lại dịch chuyển mạnh sang các thị trường vệ tinh, đặc biệt là Bình Dương, nơi đóng góp hơn 60% tổng lượng giao dịch toàn thị trường trong năm 2025.

Giá bán phân hóa rõ nét giữa hai thị trường

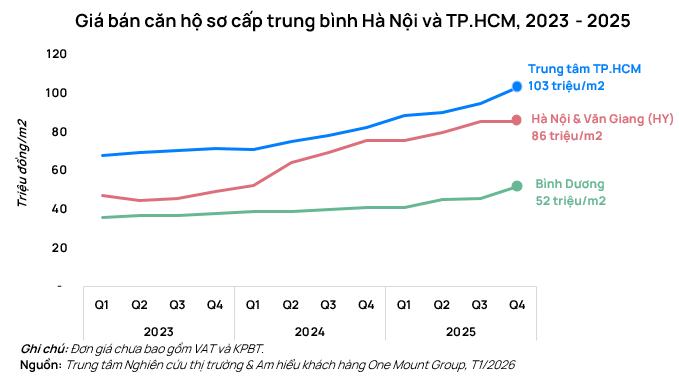

Giá bán trung bình tại 2 thị trường đang chứng kiến những diễn biến trái ngược đáng chú ý trong 2025, phản ánh sự đa dạng trong nguồn cung và kỳ vọng đầu tư.

Tại thị trường Hà Nội, đơn giá sơ cấp trung bình quý 4/2025 đạt mức 86 triệu đồng/m2, đi ngang so với quý trước và tăng 13% so với cùng kỳ năm ngoái. Đà tăng giá chững lại chủ yếu do nguồn cung mới tập trung tại các khu vực ngoài trung tâm như Văn Giang (Hưng Yên), Đan Phượng, Hoài Đức, Hòa Lạc. Trong khi đó, giá các dự án mở mới lần đầu tại khu trung tâm vẫn neo cao, đạt trung bình 124 triệu/m2.

Tại trung tâm TP.HCM , giá bán trung bình đã đạt 103,2 triệu đồng/m2, tăng 8,6% so với quý trước và tăng đáng kể 25% so với cùng kỳ năm 2024. Trong năm 2025, động lực chính thúc đẩy chỉ số giá sơ cấp tăng cao là sự xuất hiện của các dự án hạng sang với mức giá chào bán kỷ lục. Điển hình như dự án Eaton Park ghi nhận mức giá tòa tháp cuối cùng vượt ngưỡng 200 triệu đồng/m2, hay các phân khu mới tại khu đô thị Phú Mỹ Hưng cũng xác lập đơn giá trên 180 triệu đồng/m2. Việc tập trung vào phân khúc cao cấp, hạng sang đã trực tiếp định vị lại toàn bộ mặt bằng giá tại trung tâm kinh tế phía Nam.

Ngoài ra, thị trường Bình Dương (cũ) đang cho thấy tốc độ tăng trưởng tương đương với trung tâm TP.HCM . Đơn giá trung bình tại đây ghi nhận đạt 51,8 triệu đồng/m2, tăng 13% so với quý trước và 26% so với cùng kỳ năm ngoái. Sự kỳ vọng của nhà đầu tư vào việc quy hoạch và phát triển hạ tầng đồng bộ sau khi sáp nhập, tạo sự kết nối chặt chẽ với trung tâm TP.HCM đã tạo nên một cú hích lớn. Tại các khu vực giáp ranh như Dĩ An, Thuận An, các dự án mới mở bán đã nhanh chóng thiết lập ngưỡng giá từ 50 – 60 triệu đồng/m2, cao hơn đáng kể so với giai đoạn trước sáp nhập.

Dự báo nguồn cung mới tiếp tục tăng trong năm 2026 ở cả 2 thành phố

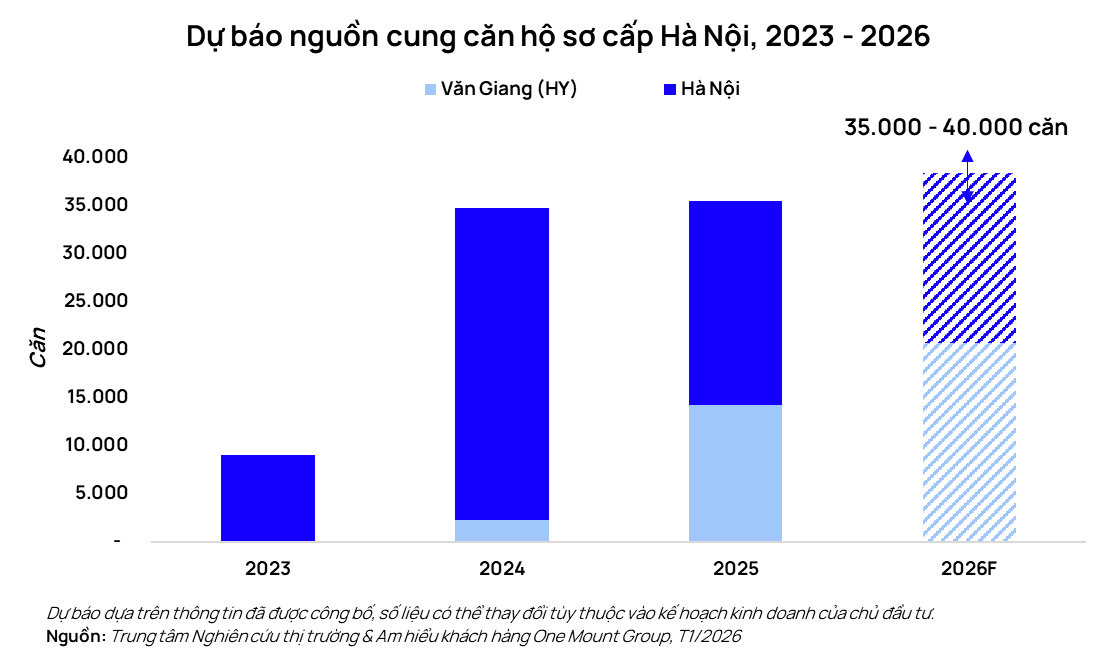

Dự báo trong năm 2026, thị trường căn hộ sơ cấp Hà Nội tiếp tục duy trì đà tăng trưởng tích cực với tổng số lượng căn hộ mở bán mới dự kiến khoảng 35.000–40.000 căn, tương đương hoặc cao hơn năm 2025, và cao vượt mức trung bình giai đoạn sau Covid-19. Trong đó, Văn Giang (Hưng Yên) dự kiến cung ứng khoảng 20.000–25.000 căn hộ mở mới, lần đầu tiên dẫn dắt nguồn cung nhờ sự hiện diện của các đại đô thị quy mô lớn như Vinhomes Ocean Park 2-3, Ecopark, Alluvia City và Sunshine Legend City.

Tại thị trường TP.HCM , dự báo thị trường sẽ tiếp tục xu hướng phục hồi trong năm 2026. Động lực chính thúc đẩy sự bứt phá này đến từ những nỗ lực quyết liệt của Chính phủ trong việc tháo gỡ các "điểm nghẽn" pháp lý, kết hợp cùng việc thực thi đồng bộ các bộ Luật mới (Luật Đất đai, Luật Nhà ở, Luật Kinh doanh Bất động sản).

Sự thay đổi căn bản về khung pháp lý không chỉ tạo ra "hành lang xanh" cho các dự án mới mà còn trực tiếp tái khởi động hàng loạt dự án vốn đã tạm ngưng trong thời gian qua. Đây là tín hiệu quan trọng giúp thị trường lấy lại niềm tin và khơi thông dòng vốn đầu tư.

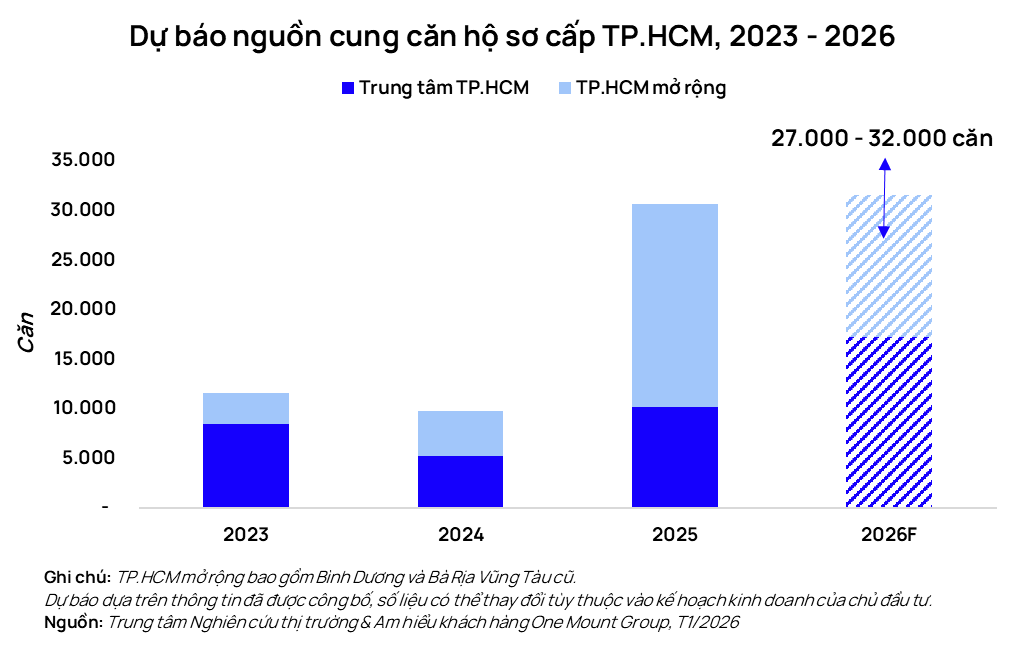

Tổng nguồn cung mới tại thị trường TP.HCM dự kiến sẽ đạt từ 27.000 đến 32.000 căn hộ mỗi năm. Trong đó, khu vực trung tâm TP.HCM ước tính đóng góp từ 16.000 đến 17.000 căn mỗi năm trong giai đoạn 2026 - 2027. Việc gia tăng đáng kể về cả số lượng và chất lượng nguồn cung sơ cấp cho thấy sự sẵn sàng của các chủ đầu tư trong việc đón đầu làn sóng tăng trưởng mới.

Ông Trần Minh Tiến, Giám đốc Trung tâm Nghiên cứu thị trường & Am hiểu khách hàng One Mount Group, nhận định: "Thị trường căn hộ tại Hà Nội và TP.HCM đang bước vào một giai đoạn chuyển mình với sự phân hóa rõ rệt về động lực tăng trưởng. Sau giai đoạn bứt phá mạnh mẽ trong giai đoạn 2024-2025, thị trường Hà Nội được dự báo sẽ duy trì đà tăng trưởng nhưng với tốc độ ổn định và mặt bằng giá phù hợp hơn với số đông. Trong khi đó, TP.HCM đang đứng trước một làn sóng tăng trưởng mới khi các điểm nghẽn pháp lý dần được khai thông. Đặc biệt, việc triển khai các dự án trọng điểm tại khu vực Thủ Thiêm trong năm 2026 sẽ đóng vai trò là 'đầu tàu' thiết lập những cột mốc giá mới, tái định vị hoàn toàn mặt bằng giá trị cho khu vực trung tâm."

- Từ khóa:

- Hà nội

- TP.HCM

- Bất động sản

- Chung cư

- Nguồn cung

Xem thêm

- Thị trường bất động sản 2026 sẽ không còn chỗ cho nhà đầu tư "ăn xổi"

- Đại công trường nút giao Tân Vạn chạy nước rút cuối năm

- Sun Group Nam Hà Nội sắp có thêm các đại công viên, bất động sản tăng sức hút

- Hết thời bất động sản 'treo đầu dê, bán thịt chó'

- Bất động sản năm 2026: Không còn cơ hội cho doanh nghiệp ăn xổi, 'mập mờ'

- Glory Sol – Biểu tượng thịnh vượng mới tại trung tâm kinh tế biển Hưng Yên

- Thấy gì từ lợi thế vị trí "trung tâm của trung tâm" của Da Nang Downtown?