Bộ Tài chính đã ban hành Thông tư 152/2025 hướng dẫn kế toán cho các hộ kinh doanh , cá nhân kinh doanh. Theo đó, từ 1/1/2026 hộ kinh doanh có doanh thu hằng năm từ 500 triệu đồng trở xuống sẽ không phải nộp thuế GTGT , thuế TNCN.

Tuy nhiên, các hộ kinh doanh không thuộc diện nộp thuế vẫn phải tuân thủ 4 nghĩa vụ pháp lý quan trọng như sau:

Theo đó, các hộ kinh doanh , cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

Cụ thể, các hộ kinh doanh phải thực hiện thông báo 1 lần mỗi năm (thường trước ngày 31/1 năm sau) để cơ quan thuế có căn cứ xác nhận hộ kinh doanh thuộc diện miễn thuế.

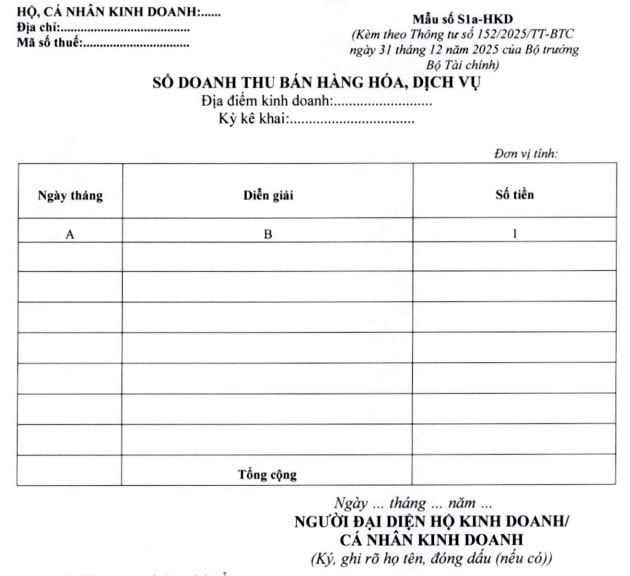

Điều 4 Thông tư 152 quy định như sau: Trường hợp hộ kinh doanh , cá nhân kinh doanh thuộc đối tượng không chịu thuế GTGT , không phải nộp thuế TNCN thì sử dụng Sổ doanh thu bán hàng hóa, dịch vụ (mẫu số S1a-HKD) sau đây để ghi chép doanh thu bán hàng hóa, dịch vụ.

Sổ này được mở để ghi doanh thu bán hàng hóa, dịch vụ làm căn cứ kê khai, xác định hộ kinh doanh , cá nhân kinh doanh có thuộc đối tượng chịu thuế GTGT , nộp thuế TNCN theo quy định của pháp luật về thuế hay không.

Trường hợp hộ kinh doanh , cá nhân kinh doanh thực hiện kê khai doanh thu theo quy định của pháp luật về thuế thì hộ kinh doanh , cá nhân kinh doanh có thể dùng sổ này để theo dõi, đối chiếu số liệu với cơ quan thuế.

Theo Điều 82 Nghị định 168/2025 của Chính phủ quy định về quyền thành lập hộ kinh doanh như sau:

Hộ kinh doanh do một cá nhân hoặc các thành viên hộ gia đình đăng ký thành lập và chịu trách nhiệm bằng toàn bộ tài sản của mình đối với hoạt động kinh doanh của hộ. Trường hợp hộ kinh doanh do các thành viên hộ gia đình đăng ký thành lập thì các thành viên ủy quyền bằng văn bản cho một thành viên làm người đại diện hộ kinh doanh trong quá trình hoạt động kinh doanh. Văn bản ủy quyền của các thành viên hộ gia đình cho một thành viên làm người đại diện hộ kinh doanh phải được công chứng hoặc chứng thực theo quy định của pháp luật.

Cá nhân, thành viên hộ gia đình là công dân Việt Nam có năng lực hành vi dân sự đầy đủ theo quy định của Bộ luật Dân sự có quyền thành lập hộ kinh doanh theo quy định tại Nghị định này.

Theo đó, hộ kinh doanh cần theo dõi sát doanh thu thực tế. Nếu vượt quá ngưỡng 500 triệu đồng mà không kê khai kịp thời, hộ kinh doanh sẽ đối mặt với việc truy thu và phạt thuế ngoài ý muốn.