Nếu coi tổng tài sản là thước đo phản ánh "tầm vóc" của một ngân hàng thì 10 năm qua có thể xem là giai đoạn tăng trưởng mạnh nhất của ngành ngân hàng Việt Nam.

Theo thống kê từ báo cáo tài chính của 27 ngân hàng trên sàn chứng khoán, tổng tài sản đã tăng từ 4,73 triệu tỷ đồng cuối năm 2015 lên hơn 21,14 triệu tỷ đồng vào cuối năm 2025. Chỉ trong một thập kỷ, bảng cân đối kế toán của các ngân hàng đã mở rộng thêm 16,41 triệu tỷ đồng, đưa quy mô toàn hệ thống lớn gấp 4,47 lần trong vòng 10 năm.

Sự thay đổi không chỉ nằm ở quy mô tuyệt đối mà còn ở cấu trúc của ngành. Năm 2015, ngoài Big4 không ngân hàng nào sở hữu bảng cân đối kế toán trên 500.000 tỷ đồng. MB khi đó mới đạt hơn 221.000 tỷ đồng, VPBank và Techcombank quanh ngưỡng 190.000 tỷ đồng, còn nhiều ngân hàng quy mô chỉ vài chục nghìn tỷ đồng.

Đến cuối năm 2025, bức tranh đã thay đổi rõ rệt khi có tới 13 ngân hàng đã vượt qua mốc tài sản 500.000 tỷ và đã xuất hiện những ngân hàng đầu tiên cán mốc tài sản 3 triệu tỷ đồng. Theo đó, ba ngân hàng quốc doanh tiếp tục dẫn đầu với quy mô tài sản dao động trong khoảng 2,4-3,3 triệu tỷ đồng. MB , VPBank, Techcombank và ACB đều đã vượt mốc 1 triệu tỷ đồng tổng tài sản. HDBank tiến rất sát cột mốc này, trong khi nhiều ngân hàng khác cũng đã cán mốc 600.000-900.000 tỷ đồng.

Trong khi các ngân hàng quốc doanh sở hữu nền tài sản rất lớn nên tốc độ tăng trưởng theo tỷ lệ không quá cao, nhiều ngân hàng tư nhân lại tận dụng giai đoạn tín dụng tăng trưởng mạnh, chuyển đổi số và mở rộng bán lẻ để tạo ra bước nhảy vọt về quy mô.

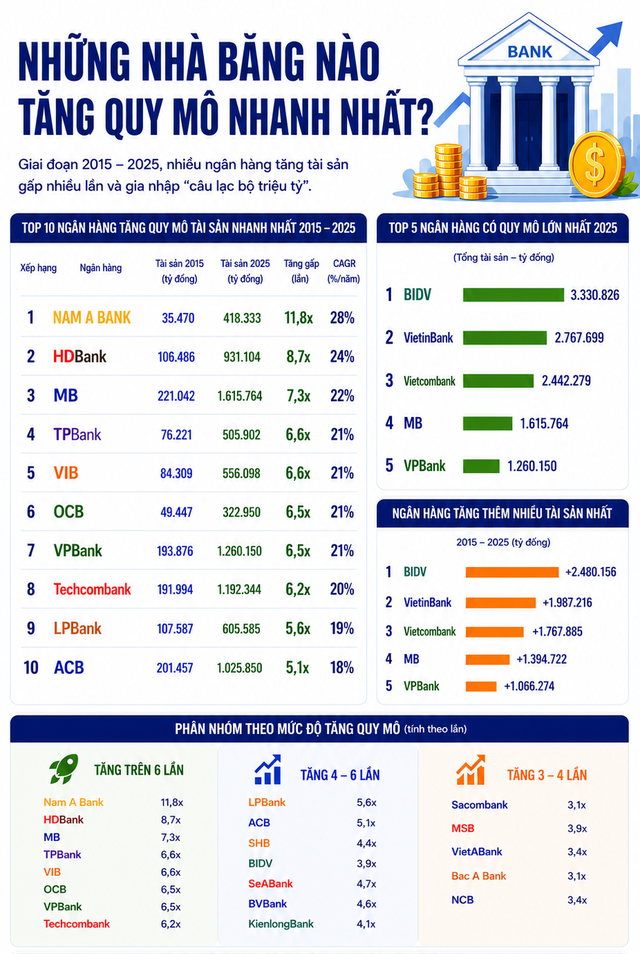

Nam A Bank là ngân hàng tăng trưởng tổng tài sản nhanh nhất giai đoạn 2015-2025. Từ mức chỉ hơn 35.000 tỷ đồng cuối năm 2015, tổng tài sản của ngân hàng đã tăng lên hơn 418.000 tỷ đồng vào cuối năm 2025, tương đương gần 12 lần chỉ sau một thập kỷ.

Đây không đơn thuần là kết quả của việc tín dụng tăng trưởng, mà còn phản ánh quá trình mở rộng mạng lưới khách hàng, tăng mạnh huy động vốn và liên tục gia tăng quy mô hoạt động. Trong nhiều năm gần đây, Nam A Bank cũng là một trong những ngân hàng đầu tư mạnh vào hoạt động ngân hàng bán lẻ - hai động lực giúp các ngân hàng mở rộng bảng cân đối kế toán nhanh hơn trước.

Đứng ngay sau là HDBank với quy mô tài sản tăng gần 9 lần trong 10 năm.

Nếu năm 2015 HDBank mới chỉ sở hữu hơn 106.000 tỷ đồng tài sản thì đến cuối năm 2025 con số này đã đạt hơn 931.000 tỷ đồng. Đáng chú ý, HDBank là một trong số ít ngân hàng duy trì tốc độ tăng trưởng cao liên tục qua nhiều chu kỳ kinh tế, đưa ngân hàng tiến rất gần mốc 1 triệu tỷ đồng.

Sự mở rộng nhanh chóng cũng giúp HDBank thay đổi đáng kể vị thế trong ngành. Nếu năm 2015 ngân hàng còn nằm khá xa nhóm dẫn đầu, thì đến năm 2025, HDBank đã vượt nhiều ngân hàng thương mại cổ phần lâu năm như Sacombank, SHB và LPBank về quy mô tài sản và trở thành ngân hàng tư nhân có quy mô lớn thứ tư, chỉ đứng sau VPBank, Techcombank và ACB .

Một xu hướng đáng chú ý khác là những ngân hàng tập trung vào bán lẻ đều nằm trong nhóm tăng trưởng nhanh nhất.

TPBank và VIB đều tăng khoảng 6,6 lần quy mô tài sản sau 10 năm. VPBank và OCB cùng tăng khoảng 6,5 lần, còn Techcombank tăng hơn 6 lần.

Điểm chung của nhóm ngân hàng này là đều đẩy mạnh số hóa rất sớm, liên tục mở rộng CASA, phát triển ngân hàng giao dịch, tăng trưởng mạnh tín dụng bán lẻ và SME. Khi lượng khách hàng và tiền gửi tăng lên, tổng tài sản cũng được mở rộng với tốc độ nhanh hơn mặt bằng chung.

Trong khi đó, xét về mức tăng tuyệt đối, lợi thế vẫn thuộc về nhóm ngân hàng quốc doanh.

Là những ngân hàng có nền tài sản rất lớn ngay từ đầu, BIDV, VietinBank và Vietcombank không thể duy trì tốc độ tăng trưởng theo tỷ lệ quá cao như nhóm ngân hàng tư nhân. Tuy nhiên, chỉ cần tăng thêm vài chục phần trăm mỗi năm cũng đủ tạo ra mức gia tăng hàng triệu tỷ đồng.

Sau 10 năm, BIDV tăng thêm khoảng 2,48 triệu tỷ đồng, tiếp tục giữ vị trí ngân hàng có tổng tài sản lớn nhất hệ thống với hơn 3,33 triệu tỷ đồng.

VietinBank bổ sung gần 2 triệu tỷ đồng tài sản, còn Vietcombank tăng thêm khoảng 1,77 triệu tỷ đồng.

Ở chiều ngược lại, một số ngân hàng có tốc độ mở rộng khá chậm như Saigonbank, Eximbank hay ABBank. Điều này phần nào phản ánh chiến lược tăng trưởng thận trọng hơn, cũng như những giai đoạn tái cơ cấu hoặc xử lý tồn đọng kéo dài trong thập kỷ vừa qua.

Nhìn rộng hơn, cuộc đua quy mô của các ngân hàng trong 10 năm qua không đơn thuần là cuộc đua về tài sản. Đằng sau những con số đó là sự thay đổi trong mô hình kinh doanh của cả ngành.

Nếu giai đoạn trước, tăng trưởng chủ yếu đến từ mở rộng cho vay các doanh nghiệp lớn thì những năm gần đây, động lực đã đa dạng hơn, từ chuyển đổi số, mở rộng hệ sinh thái tài chính, phát triển ngân hàng bán lẻ và thu hút khách hàng mới.

Chính những yếu tố này đã tạo nên sự phân hóa rõ rệt giữa các ngân hàng . Những nhà băng đầu tư sớm vào nền tảng số, liên tục tăng vốn và mở rộng tệp khách hàng đã tăng quy mô nhanh hơn đáng kể so với phần còn lại của thị trường.