Thách thức thanh khoản và áp lực thu hẹp biên lãi ròng (NIM)

Ngành Ngân hàng bước vào nửa cuối năm 2026 trong bối cảnh kết quả kinh doanh quý I/2026 tích cực hơn kỳ vọng, nhưng những thách thức nội tại bắt đầu bộc lộ rõ nét hơn.

Theo phân tích của các chuyên gia CTCK SSI (SSI Research) tại báo cáo chiến lược thị trường cho nửa cuối năm lưu ý, áp lực thanh khoản, sự thu hẹp của biên lãi ròng (NIM) và dấu hiệu suy yếu của chất lượng tài sản là những yếu tố sẽ chi phối diện mạo ngành trong các quý tới. Điểm khác biệt lớn nhất trong chu kỳ này không nằm ở việc các ngân hàng có thể né tránh áp lực vĩ mô, mà nằm ở năng lực hấp thụ và kiểm soát rủi ro của từng định chế so với đối thủ cạnh tranh.

Về trạng thái nguồn vốn, thống kê của SSI Research cho thấy, tính đến giữa tháng 5/2026, tổng tiền gửi toàn hệ thống đạt mức vượt 17 triệu tỷ đồng, tăng 2,98% so với đầu năm. Tuy nhiên, tốc độ tăng trưởng huy động này vẫn chậm hơn đáng kể so với tốc độ tăng trưởng tín dụng, dẫn đến tỷ lệ cho vay trên huy động (LDR) của toàn hệ thống duy trì ở mức cao. Điều này phản ánh trạng thái thanh khoản vẫn đang trong giai đoạn tương đối căng thẳng.

Trong bối cảnh đó, các chuyên gia kỳ vọng thanh khoản có thể cải thiện dần nhờ 4 yếu tố hỗ trợ:

Thứ nhất, dòng tiền quay trở lại hệ thống ngân hàng . Một phần lượng tiền mặt đang lưu thông ngoài hệ thống ngân hàng có thể dần quay trở lại trong thời gian tới. Trong đó, các điều chỉnh gần đây về chính sách thuế đối với hộ kinh doanh được xem là yếu tố hỗ trợ cho xu hướng này. Tuy nhiên, quá trình dịch chuyển dự kiến diễn ra từ từ và khó tạo ra sự cải thiện đột biến đối với thanh khoản hệ thống trong ngắn hạn.

Thứ hai, nguồn thu từ xuất khẩu. Trong 5 tháng đầu năm 2026, Việt Nam ghi nhận thâm hụt thương mại ở mức 13,8 tỷ USD, cho thấy dòng ngoại tệ từ hoạt động xuất khẩu chưa phục hồi đủ mạnh để hỗ trợ tăng trưởng tiền gửi của khu vực doanh nghiệp. Xu hướng này sẽ dần được cải thiện từ cuối quý III/2026, khi hoạt động xuất khẩu có thể phục hồi theo yếu tố mùa vụ và từng bước chuyển hóa thành tích lũy tiền gửi bằng VND trong hệ thống ngân hàng .

Thứ ba, dòng vốn FDI. Trong bối cảnh lãi suất tiền gửi VND cao hơn đáng kể so với lãi suất cơ bản của Ngân hàng Dự trữ Liên bang Mỹ (FED) ở mức 3,50-3,75%, các doanh nghiệp FDI có thể có thêm động lực cơ cấu lại nguồn vốn, chuyển một phần nguồn tiền từ USD sang VND và gửi tại thị trường trong nước. Chênh lệch lãi suất thuận lợi này có thể góp phần bổ sung thanh khoản cho hệ thống ngân hàng , đồng thời hỗ trợ nguồn vốn liên quan đến khối FDI so với các năm trước.

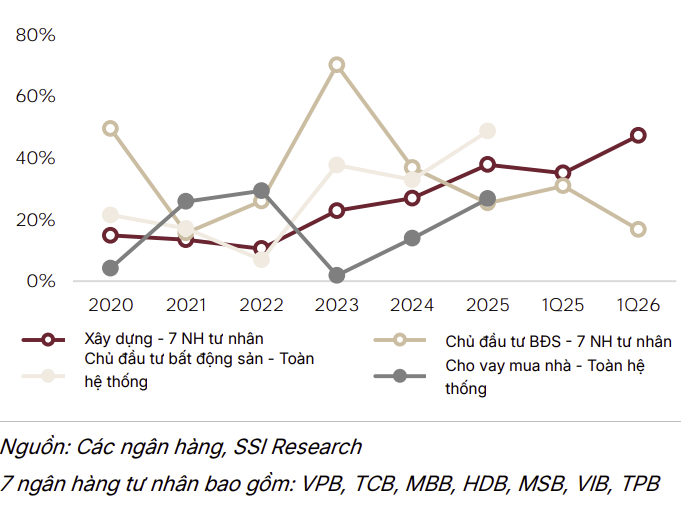

Dư nợ cho vay xây dựng và chủ đầu tư tại các ngân hàng trong phạm vi theo dõi

Thứ tư, giải ngân đầu tư công. Giải ngân đầu tư công được đánh giá là động lực mang tính then chốt nếu tiến độ thực hiện được cải thiện. Khi dòng vốn giải ngân luân chuyển qua các nhà thầu và doanh nghiệp, sau đó quay trở lại hệ thống ngân hàng dưới dạng tiền gửi, thanh khoản toàn hệ thống có thể được cải thiện đáng kể. Quy mô kế hoạch giải ngân đầu tư công năm nay vào khoảng 1,1 triệu tỷ đồng, tương đương gần 6% tổng tiền gửi của hệ thống ngân hàng . Tuy nhiên, tiến độ triển khai và khả năng hấp thụ vốn vẫn là những yếu tố chưa chắc chắn, đặc biệt trong bối cảnh chi phí vật liệu xây dựng và giá năng lượng đang ở mức cao.

Về hoạt động tín dụng, mục tiêu tăng trưởng toàn hệ thống năm 2026 được duy trì quanh mức 15%. Tính đến cuối tháng 5, tín dụng tăng 5,71% so với đầu năm, tương đương mức tăng 19% so với cùng kỳ. SSI Research dự báo dư địa tăng trưởng trong nửa cuối năm sẽ thận trọng hơn khi các ngân hàng phải bám sát hạn mức được giao.

Đáng chú ý, cơ cấu tín dụng đang có sự dịch chuyển mạnh mẽ sang lĩnh vực xây dựng và hạ tầng (tăng 47% so với cùng kỳ trong quý I/2026), bao gồm các dự án BT và công trình dân dụng. Ngược lại, phân khúc cho vay mua nhà được dự báo chỉ có thể phục hồi rõ hơn vào năm 2027 khi mặt bằng lãi suất hạ nhiệt đáng kể.

Áp lực lên biên lãi ròng (NIM) được xem là rủi ro hiện hữu nhất. SSI Research dự báo lãi suất huy động sẽ duy trì ở mặt bằng hiện tại trước khi có thể giảm nhẹ vào cuối năm. Trong bối cảnh chi phí vốn tăng nhanh hơn tốc độ phục hồi của lợi suất tài sản sinh lãi, nhóm ngân hàng thương mại cổ phần tư nhân dự kiến ghi nhận NIM giảm khoảng 10 điểm cơ bản. Ngược lại, nhóm ngân hàng thương mại nhà nước nhờ cơ cấu nguồn vốn ổn định và chi phí vốn thấp hơn có thể phục hồi NIM khoảng 8 điểm cơ bản. Trong xu hướng này, thu nhập phí từ tài trợ thương mại, bảo lãnh và thư tín dụng dự phòng (L/C) sẽ trở thành đòn bẩy lợi nhuận quan trọng khi nguồn thu từ lãi bị kìm hãm.

Chất lượng tài sản cần theo dõi chặt chẽ nhưng chưa phải là rủi ro hệ thống

Vấn đề chất lượng tài sản đang trở thành tâm điểm theo dõi của thị trường. SSI Research dự báo nợ xấu (NPL) toàn hệ thống vào cuối năm 2026 sẽ ở mức 1,8%, tăng nhẹ so với mức 1,76% cuối năm 2025. Dư nợ của nợ nhóm 2 dự kiến tăng thêm 20 điểm cơ bản lên mức 1,4%, trong khi tỷ lệ bao phủ nợ xấu có xu hướng giảm về khoảng 85%.

Mặc dù quy mô rủi ro đang mở rộng, báo cáo khẳng định tình hình hiện tại chưa đến mức kích hoạt rủi ro hệ thống. Tuy nhiên, nhà đầu tư cần đặc biệt lưu ý 3 rủi ro trọng yếu: Điểm rơi rủi ro từ lãi suất thả nổi của các khoản vay mua nhà giải ngân giai đoạn 2023-2024 sẽ bắt đầu trong quý III/2026; áp lực tái cấp vốn của các chủ đầu tư bất động sản gia tăng khi dư nợ phân khúc này tăng từ cuối 2023, với kỳ hạn vay 2-3 năm; ảnh hưởng trung hạn từ việc điều chỉnh quy hoạch tổng thể Hà Nội tới giá trị tài sản bảo đảm.

Trong bối cảnh môi trường hoạt động thách thức, tối ưu hóa chi phí vận hành (CIR) thông qua ứng dụng trí tuệ nhân tạo (AI) được xem là giải pháp sống còn để duy trì tăng trưởng lợi nhuận. AI hiện đang được các ngân hàng áp dụng để rút ngắn thời gian phê duyệt tín dụng, nâng cao hệ thống cảnh báo sớm và tối ưu hóa mô hình bán chéo dịch vụ. Một số nhà băng như MBB và TCB đã duy trì được mặt bằng chi phí rất thấp (lần lượt 25% và 28% trong quý I/2026), tạo ra lợi thế cạnh tranh lớn về hiệu quả hoạt động.

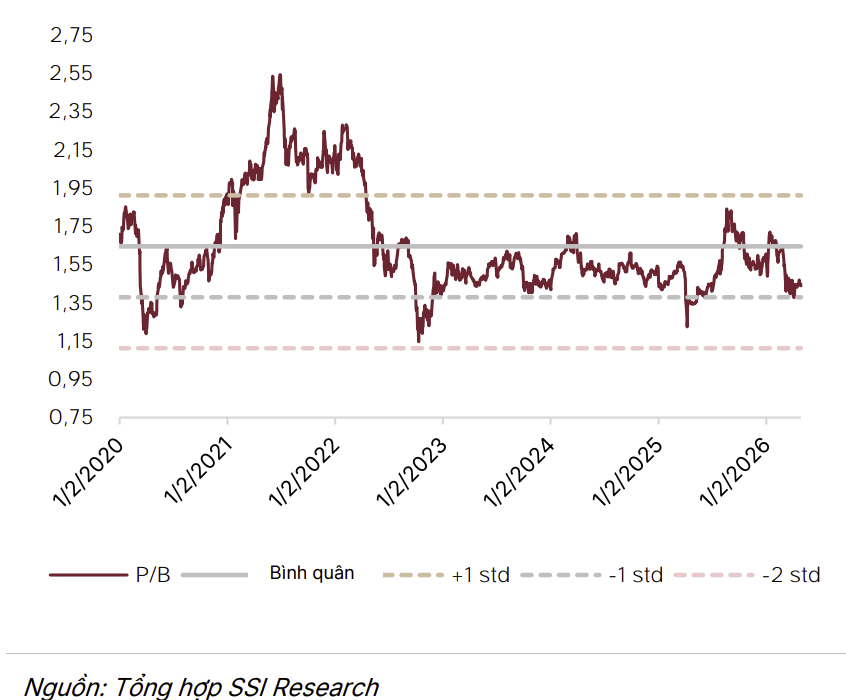

P/B lịch sử của nhóm ngân hàng trong phạm vi theo dõi

Về khung pháp lý, 6 tháng cuối năm 2026 ghi nhận các chuyển động quan trọng như lộ trình triển khai Basel III theo dự thảo sửa đổi Thông tư 22/2019/TT-NHNN, giúp các ngân hàng thích ứng dần với các tỷ lệ thanh khoản LCR, NSFR đến năm 2031. Bên cạnh đó, khung pháp lý cho trái phiếu PPP đang dần định hình theo hướng chuyển một phần rủi ro tài trợ hạ tầng dài hạn ra khỏi bảng cân đối ngân hàng , dịch chuyển vai trò của nhà băng sang hướng thu xếp và bảo lãnh. Những điều chỉnh kịp thời của Ngân hàng Nhà nước (NHNN) như cho phép tính 20% tiền gửi Kho bạc vào mẫu số tỷ lệ LDR tại Thông tư 08/2026/TT-NHNN cho thấy nỗ lực duy trì sự ổn định hệ thống trong khi vẫn hướng tới các chuẩn mực quản trị chặt chẽ hơn.

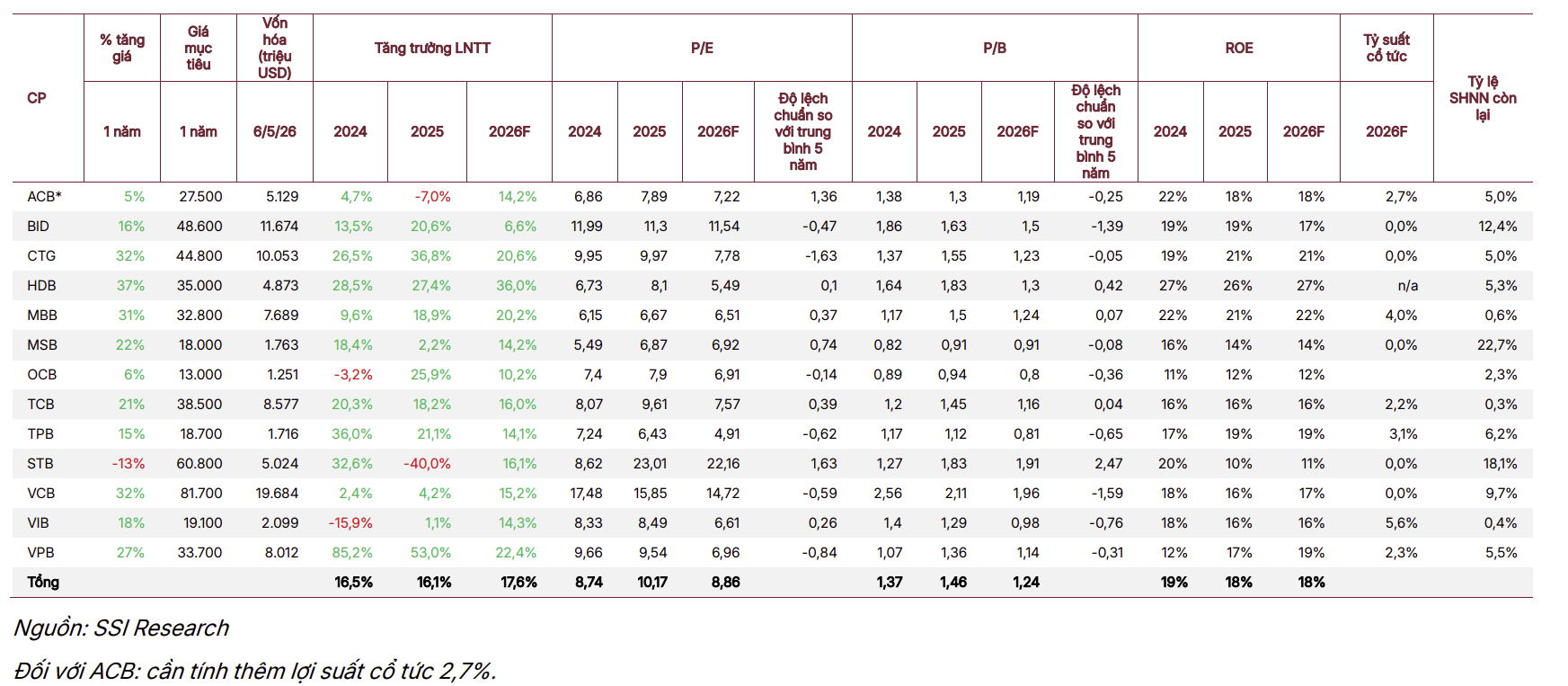

Chiến lược lựa chọn cổ phiếu ưu tiên

Dựa trên các phân tích vĩ mô và nội tại ngành, SSI Research điều chỉnh dự báo tăng trưởng lợi nhuận trước thuế (LNTT) toàn ngành Ngân hàng trong nửa cuối năm 2026 lên mức 17,6%. Luận điểm đầu tư tập trung vào các cổ phiếu có nền tảng huy động vững chắc và kỷ luật chi phí đã được kiểm chứng.

"Trong bối cảnh 6 tháng cuối năm 2026 đòi hỏi mức độ thận trọng cao hơn, thay vì theo đuổi tăng trưởng bằng mọi giá, chúng tôi tiếp tục ưu tiên các ngân hàng có nền tảng huy động vững, kỷ luật chi phí đã được kiểm chứng và lợi thế cấu trúc về thu nhập phí hoặc bộ đệm vốn. Khả năng toàn ngành được nâng mặt bằng định giá là không lớn khi NIM vẫn chịu áp lực thu hẹp và chất lượng tài sản có xu hướng suy yếu dần. Vì vậy, hiệu quả đầu tư sẽ phụ thuộc chủ yếu vào khả năng lựa chọn cổ phiếu ", chuyên gia SSI Research nhận định.

Cổ phiếu VCB được SSI Research khuyến nghị là lựa chọn phòng thủ hàng đầu với nền tảng huy động mạnh nhất hệ thống, bộ đệm dự phòng cao và khả năng duy trì NIM ổn định trong môi trường lãi suất cao.

Cổ phiếu CTG được đánh giá sẽ hưởng lợi từ xu hướng mở rộng NIM và cải thiện hiệu quả chi phí. Kết quả kinh doanh quý II/2026 sẽ là chất xúc tác quan trọng để thị trường đánh giá lại năng lực phục hồi của nhà băng này.

Trong khi đó, cổ phiếu MBB dự kiến duy trì vị thế nhờ hiệu quả vận hành vượt trội, tuy nhiên tốc độ phục hồi của nền tảng huy động trong giai đoạn quý II và quý III/2026 sẽ là biến số then chốt quyết định khả năng bứt phá của giá cổ phiếu .

Tóm tắt định giá cổ phiếu của một số ngân hàng

Trong kịch bản lạc quan hơn nếu chính sách tài khóa được đẩy mạnh và thanh khoản hệ thống cải thiện sớm, HDB và VPB là hai mã cổ phiếu đáng lưu ý nhờ độ nhạy cao với chu kỳ mở rộng tín dụng và mảng tài chính tiêu dùng.

Tuy nhiên, báo cáo cũng cảnh báo rủi ro nếu lãi suất huy động tiếp tục neo cao sau quý III/2026 và giải ngân đầu tư công không đạt kỳ vọng, dự báo lợi nhuận ngành có thể phải điều chỉnh giảm. Với mức định giá P/B hiện tại của toàn ngành khoảng 1,24 lần, thấp hơn mức bình quân 5 năm, cơ hội đầu tư vẫn hiện hữu nhưng đòi hỏi sự chọn lọc khắt khe dựa trên chất lượng tài sản và năng lực quản trị rủi ro.