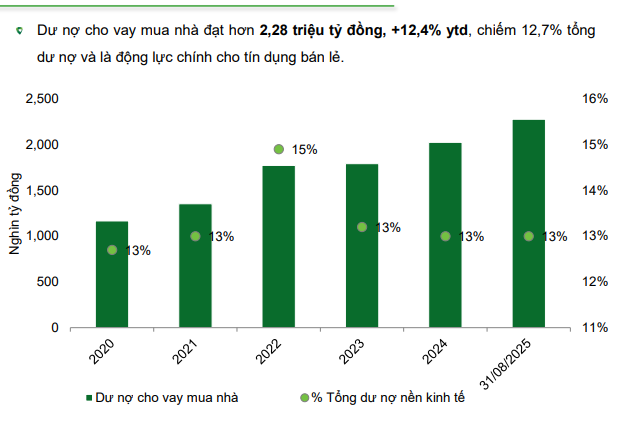

Trong báo cáo, VCBS cho biết dư nợ cho vay mua nhà vào cuối tháng 8/2025 đạt hơn 2,28 triệu tỷ đồng, tăng 12,4% kể từ đầu năm, chiếm 12,7% tổng dư nợ nền kinh tế. Nhóm phân tích cho rằng cho vay mua nhà là động lực tăng trưởng chính của tín dụng bán lẻ trong thời gian qua trong bối cảnh mặt bằng lãi suất duy trì ở mức thấp và nhu cầu mua nhà để ở và đầu tư ở mức cao. Cho vay mua nhà bắt đầu ghi nhận sự hồi phục từ quý 3/2024, được hỗ trợ bởi nguồn cung BĐS khả quan hơn và giá nhà ở (chủ yếu thuộc khu vực trung tâm) biến động mạnh nhờ thông tin về các dự án hạ tầng lớn góp phần đẩy mạnh nhu cầu của nhà đầu tư.

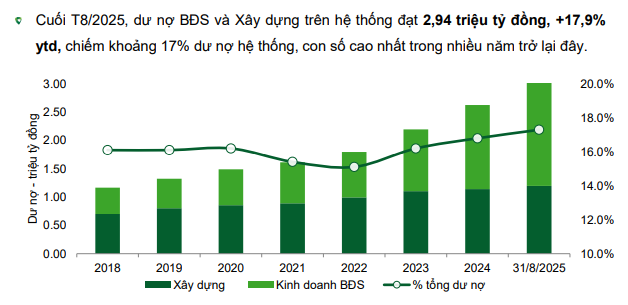

Mặt khác, tín dụng kinh doanh bất động sản cũng tiếp tục tăng trưởng mạnh. Tính đến cuối quý 3/2025, dư nợ tín dụng cho kinh doanh BĐS đạt hơn 1,82 triệu tỷ đồng, tăng 35% so với cuối năm 2024, chiếm 10,1% dư nợ nền kinh tế. Trong đó, tín dụng tăng mạnh ở nhóm doanh nghiệp phát triển BĐS (tăng 39,88% so với cuối năm 2024), đã vượt qua nhóm khách hàng cá nhân (vay xây dựng, sửa chữa để bán,…). Đến cuối tháng 8/2025, dư nợ BĐS và Xây dựng trên hệ thống đạt 2,94 triệu tỷ đồng, tăng 17,9% so với cuối năm 2024, chiếm khoảng 17% dư nợ hệ thống, con số cao nhất trong nhiều năm trở lại đây.

Đến hết tháng 8/2025, dư nợ tín dụng liên quan tới BĐS (vay mua nhà + kinh doanh) đạt khoảng 4 triệu tỷ đồng, tăng 19% so với cùng kỳ 2024 và chiếm gần 24% tổng dư nợ toàn nền kinh tế.

"Dòng tiền BĐS trong giai đoạn vừa qua phần lớn tập trung vào mục đích kinh doanh, giữa chủ đầu tư và người mua thứ cấp", VCBS đánh giá.

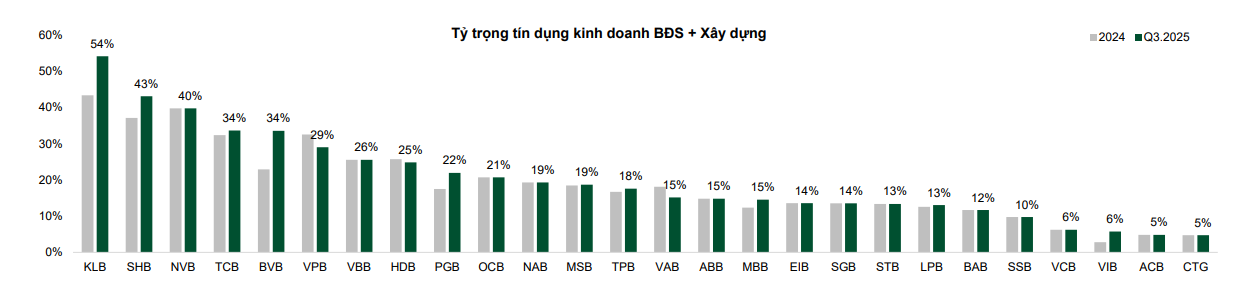

Trong bối cảnh nhu cầu vay phục vụ sản xuất kinh doanh và tiêu dùng còn yếu đặc biệt trong nửa đầu năm, VCBS cho biết các ngân hàng tư nhân năng động với hệ sinh thái doanh nghiệp lớn đã đẩy khá nhanh mảng tín dụng liên quan tới BĐS như: Kienlongbank, SHB, NCB, Techcombank,…

Theo VCBS, KienlongBank tính đến cuối quý III/2025 là ngân hàng có tỷ trọng tín dụng kinh doanh bất động sản + xây dựng lớn nhất hệ thống, đạt khoảng 54% tổng dư nợ. Xếp sau là SHB với tỷ trọng khoảng 43%, tiếp đến là NCB ở mức 40%.

Nhóm ngân hàng có tỷ trọng cao kế tiếp gồm Techcombank và BVBank, cùng quanh 34%; VPBank khoảng 29%; VietBank khoảng 26% và HDBank ở mức 25%.

Ở nhóm thấp hơn, PGBank và OCB lần lượt quanh 22% và 21%, trong khi NAB, MSB và TPBank dao động từ 18–19%. Ngược lại, nhóm ngân hàng quốc doanh và ngân hàng bán lẻ có tỷ trọng thấp hơn đáng kể, với Vietcombank và VIB cùng khoảng 6%, còn ACB và VietinBank chỉ quanh 5%.

VCBS cho rằng trong giai đoạn tới, dòng chảy tín dụng sẽ tiếp tục tăng mạnh vào kênh kinh doanh bất động sản , qua đó tạo điều kiện thuận lợi để gia tăng nguồn cung bất động sản trên thị trường. Tuy nhiên, tốc độ tăng trưởng được dự báo sẽ chậm hơn và có chọn lọc hơn so với năm 2025, trong bối cảnh Ngân hàng Nhà nước tăng cường kiểm soát tín dụng vào các lĩnh vực tiềm ẩn rủi ro và ưu tiên vốn cho sản xuất – kinh doanh.