SRF: Công ty Cổ phần SEAREFICO

Ngày 3/9, Sở Giao dịch chứng khoán TP. HCM (HoSE) đã gửi lưu ý tới CTCP Searefico (Mã chứng khoán: SRF) về khả năng hủy niêm yết .

Cụ thể, ngày 02/04/2025, HoSE đã ban hành Quyết định về việc chuyển cổ phiếu SRF từ diện cảnh báo sang diện kiểm soát kể từ ngày 10/04/2025.

Lý do vì Tổ chức kiểm toán có ý kiến kiểm toán ngoại trừ đối với báo cáo tài chính năm đã được kiểm toán trong 2 năm liên tiếp (2023 và 2024) của Công ty, thuộc trường hợp chứng khoán bị kiểm soát theo quy định.

Ngày 29/08/2025, HoSE nhận được Báo cáo tài chính hợp nhất soát xét bán niên năm 2025 của Công ty. Theo đó, BCTC hợp nhất soát xét bán niên năm 2025 của Công ty có kết luận soát xét là kết luận ngoại trừ.

Căn cứ quy định tại điểm h khoản 1 Điều 120 tại Nghị định số 155/2020/NĐ-CP ngày 31/12/2020 của Chính phủ quy định chi tiết thi hành một số điều của Luật Chứng khoán ngày 26/11/2019 như sau: “1. Cổ phiếu của công ty đại chúng bị hủy bỏ niêm yết khi xảy ra một trong các trường hợp sau đây:... h) Tổ chức kiểm toán không chấp nhận thực hiện kiểm toán hoặc có ý kiến kiểm toán trái ngược hoặc từ chối cho ý kiến đối với báo cáo tài chính năm gần nhất của tổ chức niêm yết hoặc có ý kiến kiểm toán ngoại trừ đối với báo cáo tài chính năm trong 03 năm liên tiếp”, HoSE lưu ý Công ty về khả năng cổ phiếu SRF bị hủy niêm yết bắt buộc nếu BCTC kiểm toán năm 2025 tiếp tục có ý kiến kiểm toán ngoại trừ.

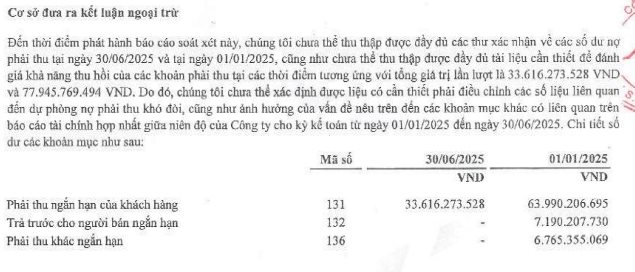

Tại BCTC kiểm toán bán niên năm 2025 của SRF, kiểm toán đưa ra kết luận dựa trên cơ sở, đến thời điểm phát hành báo cáo soát xét, kiểm toán viên chưa thể thu thập được đầy đủ các thư xác nhận về các số dư nợ phải thu tại ngày 30/06/2025 và tại ngày 01/01/2025, cũng như chưa thể thu thập được đầy đủ tài liệu cần thiết để đánh

giá khả năng thu hồi của các khoản phải thu tại các thời điểm tương ứng.

Do đó, kiểm toán viên chưa thể xác định được liệu có cần thiết phải điều chỉnh các số liệu liên quan đến dự phòng nợ phải thu khó đòi, cũng như ảnh hưởng của vấn đề trên đến các khoản mục khác có liên quan trên báo cáo tài chính hợp nhất giữa niên độ của Công ty.

Nói về việc này, SRF cho biết, đối với số dư các khoản phải thu, Công ty đã ghi nhận theo đúng thực tế phát sinh; công nợ được theo dõi chi tiết theo từng đối tượng và có đầy đủ hợp đồng kinh tế, hóa đơn tài chính, cùng chứng từ thanh toán theo quy định. Thư xác nhận công nợ đã được Công ty phát hành đầy đủ, kịp thời theo yêu cầu của kiểm toán, đồng thời gửi đến Khách hàng/Chủ đầu tư để đối chiếu và xác nhận lại với đơn vị kiểm toán.

Tuy nhiên, do nguyên nhân khách quan, Công ty không thể chủ động đảm bảo việc các thư xác nhận công nợ được gửi trả lại đúng thời hạn, dẫn đến ý kiến ngoại trừ của kiểm toán.

Về kết quả kinh doanh, doanh thu thuần của SRF trong 6 tháng đầu năm 2025 đạt gần 433 tỷ đồng, giảm 13% so với cùng kỳ và lợi nhuận sau thuế đạt hơn 5,5 tỷ đồng, gấp 8 lần cùng kỳ. Công ty cho biết, nguyên nhân lợi nhuận tăng cao chủ yếu do doanh thu tài chính tăng từ hoạt động chuyển nhượng khoản đầu tư tài chính dài hạn.

Trên thị trường chứng khoán, cổ phiếu SRF đóng cửa phiên giao dịch ngày 3/9 với giá 8.440 đồng/cp, vốn hoá khoảng 290 tỷ đồng.